中信建投:美团(03690)接近估值“绝对底部”

本文来源于中信建投证券的研究报告。

受新型冠状病毒肺炎疫情影响,美团近期回调较快。市场比较关心美团的“底”到底在哪?我们认为当前美团已经接近估值的“绝对底部”。具体而言,我们对美团的到店酒旅业务和外卖业务分别进行了中性假设和最悲观假设,以方便弄清楚疫情对美团业务的影响程度,进而进一步明确美团估值的“底”。

解读分析

到店酒旅业务板块

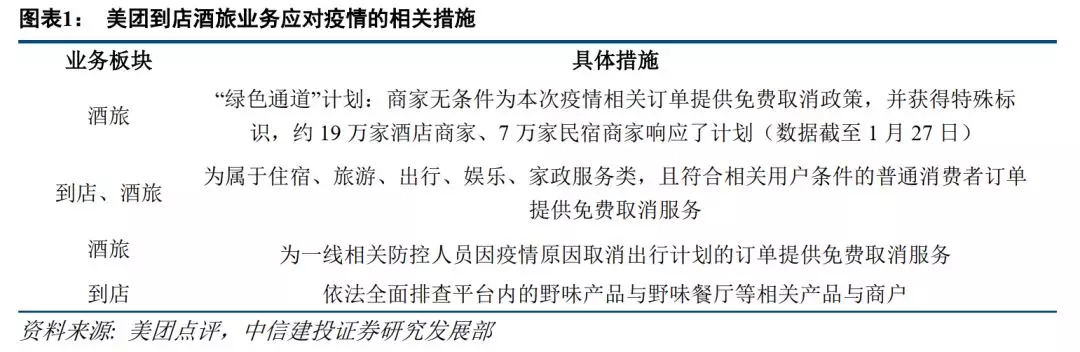

美团的三大业务板块中,到店酒旅业务受到的负面影响将最为深刻,这也是现阶段市场关注的焦点。截至目前,美团在到店、酒旅方面落地的防疫措施汇总如下。

疫情期间,美团方面多次主动升级相关退改政策,惠及范围逐步由武汉扩大至全国,并启动了1亿元应急服务保障金,全力协调商家,并尽量减少消费者损失。美团在承担相应损失的同时,提升了公司在社会责任方面的消费者口碑。

针对此次疫情,我们为美团的到店酒旅业务进行了中性、悲观假设的预测分析。

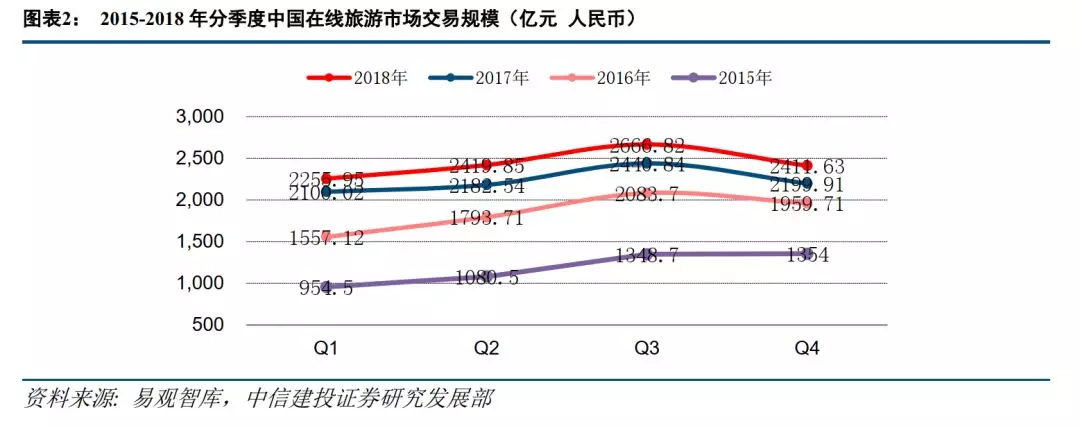

本次疫情始于2019年12月,但在初期并未引起社会恐慌心理,真正开始全面对社会产生实际影响是在2020年1月中下旬。接连出台的省际城际交通禁行、假期延长政策,与疫情相关的新闻实时推送、负责人发布会等措施对到店、酒旅消费者产生了心理屏障与实际的行动限制。根据多方预测,本次疫情或于3-6月份情况转好。因此我们认为今年上半年疫情将对到店酒旅业务产生持续的负面影响。另一方面,根据易观智库2015-2018年数据,我国在线旅游市场的交易规模基本呈现出下半年大于上半年的特征,因此疫情对于上半年交易的负面影响也存在一定的限度。

若疫情于上半年结束,到店酒旅业务将于下半年回归正常,且有可能存在因疫情禁行结束出行人数大幅上升的可能。

中性假设下,我们预计美团的到店业务在2020年四个季度中的同比增长率分别为-20%、-20%、25%与35%;美团的酒旅业务在本年四个季度中的同比增长率分别为-30%、-25%、20%与30%。由此预测美团到店业务收入本年将同比增长8%,达到180亿元;酒旅业务收入本年将同比增长2%,达到56.6亿元。到店酒旅整体收入236.3亿元,相比2019年同比增长7%,我们对到店酒旅业务板块整体估值为2132亿元。

悲观假设下,我们预计美团的到店业务在2020年四个季度中的同比增长率分别为-35%、-35%、5%与25%;美团的酒旅业务在本年四个季度中的同比增长率分别为-50%、-45%、-10%与20%。由此预测美团到店业务收入本年将同比下降7%,约为154.8亿元;酒旅业务收入本年将同比下降18%,约45.5亿元。到店酒旅整体收入200.3亿元,相比2019年同比下降10%。悲观情况下,约产生60亿左右的净利润。即使按照最低的25倍PE,美团到店酒旅业务依然可以维持1500亿(人民币)以上的估值。

需要指出的是,相比本地到店业务,酒旅业务往往受到疫情的冲击程度更深、持续时间更久远。一方面由于本地到店消费门槛更低、更易达成,另一方面由于大规模疫情爆发所带来的社会恐慌情绪不易短期内消除,人们仍需一段时间以弱化恐慌情绪并确认疫情的消除情况。因此对于消费者付出成本更高的酒旅业务,其所需要的恢复期相比到店业务更长。这也是我们认为美团酒旅业务在2020年的增长情况将弱于其到店业务的原因。

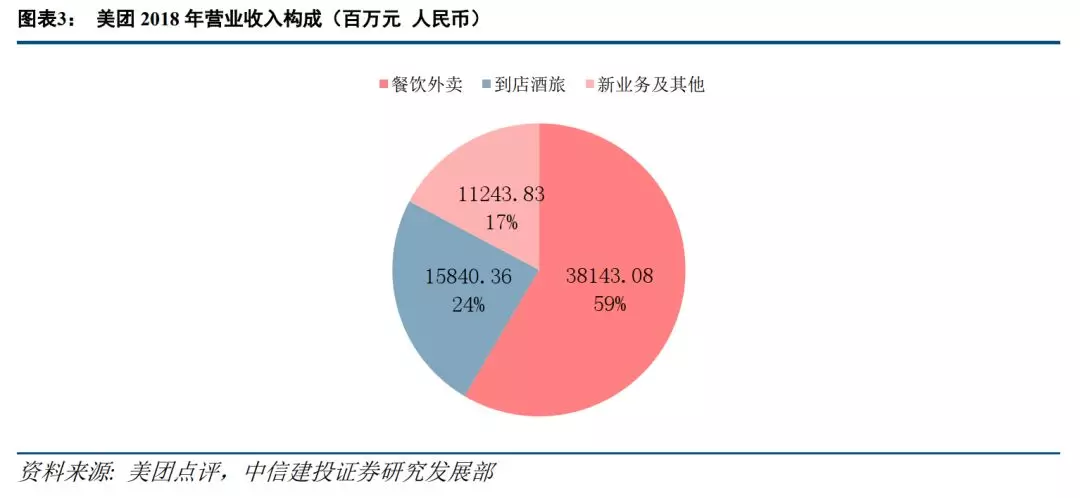

整体上看,到店酒旅业务在美团的三大业务矩阵中虽受到较大冲击,但由于其收入占比并非头部,且疫情的结束有望迎来出行大幅上升期,我们认为该板块受到的冲击存在但有限。

餐饮外卖业务板块

餐饮外卖业务同样受到疫情的负面影响,但相比到店酒旅板块受伤更轻,且疫情在一定程度上能够提升外卖业务单量。截至目前,美团餐饮外卖业务应对疫情的相关措施整合如下。

作为深耕本地生活服务的平台公司,尤其对于外卖这一具有短距离、社区属性的服务项目。美团针对外卖业务所涉及的各方均设置了相关保障措施。除上述措施外,美团同样针对非餐外卖业务推行了相关政策,全方位助力社区疫情的防控。

针对此次疫情,我们同样对美团的餐饮外卖业务进行了中性与悲观假设的预测分析。

中性假设下,我们预计美团外卖业务GTV在2020年四个季度中各同比增长20%、20%、25%与30%,同时保守估计其变现率较2019年增加0.4个百分点至14.4%,得到外卖业务收入约702.8亿元。我们预计外卖业务毛利率在2020年四个季度中分别为14%、15%、21%与20%,得到其毛利约126.5亿元。我们预测2020年外卖业务的净利润约48.14亿元。

2020上半年外卖业务同样将受到疫情负面影响,但影响十分有限。这主要源于餐饮外卖的「宅」属性本身即契合了现阶段疫情防治的「少出门,不聚集」倡议,消费者现阶段对于到店用餐的期望将大部分通过外卖点餐满足,而餐饮商户也由于到店人数的大幅下降而将订单集中在外卖平台上。

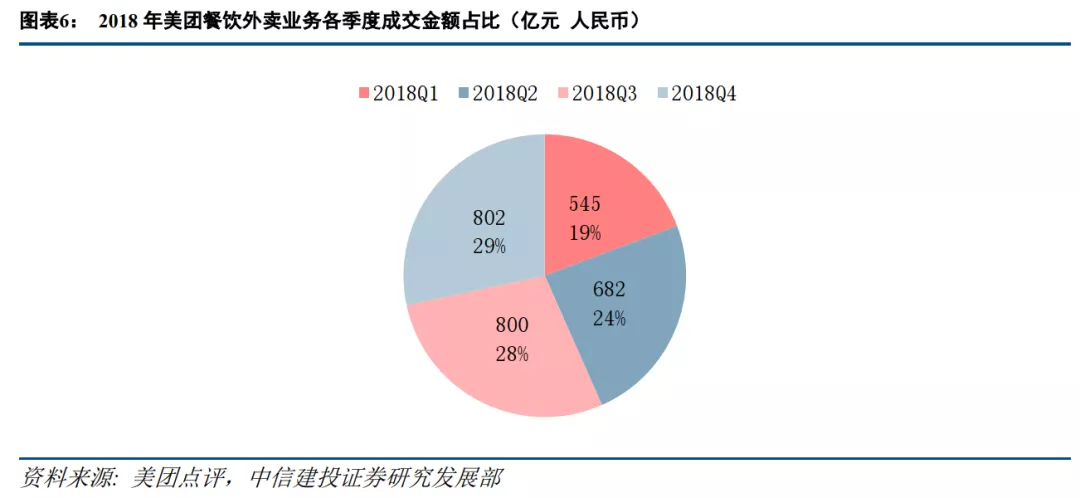

同时,根据易观与美团数据显示,互联网外卖平台一般于二季度开始出现本年度交易量的大幅上升,这主要源于一季度受春节假期影响,外卖的需求量和供给量较少,这也使得疫情对外卖业务上半年的影响较小。

在骑手费用上,疫情的影响加上本身处于春节时段,对于骑手的调配到岗以及防疫措施的增强势必会增加对于骑手各方面补贴的支出。但从过去几个季度观察来看,美团在季节性骑手补贴等方面具有充足经验,能够合理控制此处支出。春节期间,由于外卖骑手的供给减少,为保障订单完成给骑手的激励费用也相应有所提升。从春节期间外卖简单的草根调研来看,骑手的用户激励费用,有很大一部分已经与提升的配送费相抵消。近段时间为尽快完成订单的配送,不少消费者配送费支付意愿明显提升。若疫情于上半年结束,则下半年平台的订单交易量将回归正常,甚至出现大幅提升。同到店餐饮一样,餐饮外卖业务因消费者付出成本较低且容易达成而更容易从疫情的消极影响中恢复。

悲观假设下,我们预计美团外卖业务GTV在2020年四个季度中各同比增长15%、15%、20%与30%,保守估计其变现率为14.4%,得到外卖业务收入约682.6亿元。我们预计外卖业务毛利率在2020年四个季度中分别为13%、14%、18%与17%,得到其毛利约109.2亿元。我们预测2020年外卖业务的净利润约40.96亿元。

我们注意到此次疫情对于美团外卖配送既是挑战,同时也是一次推进其配送场景优化的窗口期。现阶段美团鲜明的提出「无接触配送」服务概念,对于普通消费者通过备注不接触配送偏好方式进行,而针对医院等集体客户端则开始尝试设置取餐柜。截至1月27日,「无接触配送」已在全国184个城市上线,很快将覆盖全国大部分城市。

该模式升级成型后若能在普通消费者群体内推广,取餐柜之于美团或将起到极大助推作用——完全解决了现阶段骑手等待消费者取餐所产生的时间消耗与其他纠纷;联想到菜鸟驿站推出的「菜鸟小盒」,功能齐全的取餐柜对于消费者实际上能够形成沉没成本,进一步争夺市场用户,提升用户粘性。

新业务受疫情影响更小,且生鲜类、医药类的非餐订单需求会大幅度放量增长。由于新业务盈利能力的不断改善,估值提升是必然的一个结果。保守起见,2020年依然可以给予零估值。

综上所述,我们继续维持原有的目标价,128港币,给予「买入」评级。考虑到,从估值角度来看,当前美团已经接近「绝对底部」,我们给予重点推荐。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP