追高特斯拉(TSLA.US),还是抄底蔚来(NIO.US)?

本文来自36氪“未来汽车日报”作者:秦章勇。

登高易跌重。

2月5日,连续多日飙涨的特斯拉(TSLA.US)股价暴跌17.18%,市值蒸发近275亿美元,创下了8年来的最大单日跌幅。刚凭借一大笔薪酬奖励跻身全球亿万富豪榜第22位的埃隆·马斯克(Elon Musk),一夜之间净资产缩水59亿美元。

特斯拉近5天股价走势

这似乎在某种程度上验证了华尔街一直以来的担忧。巴克莱汽车分析师布莱恩·约翰逊(Bryan Johnson)在一份报告中警告年轻投资者当心“特斯拉泡沫”,他认为这支股票“从根本上被高估了”。知名做空机构香橼(Citron Research)则宣称,马斯克如果是基金经理,也会做空这支股票。

可即便如此,今年以来已蒙受超80亿美元损失的特斯拉空头仍不能松一口气。

过去一段时间,特斯拉的股价火箭般持续飙升,一度涨至968.99美元,与去年6月的最低点178.97美元相比,至少翻了两番。最高点时,特斯拉市值达到1746.55亿美元,距离全球市值最高的车企丰田(1931亿美元)只有一步之遥,相当于3个通用、4个福特,超过所有A股上市车企的市值总和。

“特斯拉的发展机会是无限的,它有可能成为全球最大的公司之一。”当地时间2月4日,持有近163万股特斯拉股票的巴伦资本创始人罗恩·巴伦(Ron Baron)在接受美国媒体采访时表示,特斯拉有望在10年内实现1万亿美元营收,甚至有潜力继续增长。

一边是将特斯拉视作汽车界苹果的看涨者,一边是坚信泡沫早晚会破裂的空头。这场旷日持久的对决,让特斯拉被做空机构香橼研究当成了“新的华尔街赌场”。

相比之下,作为第二家在纽交所上市的电动车企业,蔚来汽车(NIO.US)的股价一直在低价位徘徊。虽然受2019年Q3财报和全年交付创纪录等利好因素影响,蔚来股价已经脱离“1美元”退市威胁,但目前仅仅是在温饱线上挣扎。

蔚来近5天股价走势

截至发稿,蔚来股价为4.08美元,当日跌幅7.06%。自去年4月以来,这支股票再也没能开盘“破5”。

所剩不多的现金流早已发出预警,10亿美元融资至今仍是扑朔迷离,再加上新冠肺炎疫情影响,蔚来汽车的未来存在诸多不确定性。无论发展阶段、市场规模还是抗打击能力,蔚来都无法与特斯拉比肩,但在电动汽车领域,特斯拉很难“一手遮天”。

特斯拉的股价狂欢能持续多久?马斯克期待的“史诗般的2020”会不会到来?蔚来又能否复制特斯拉的成功?在波谲云诡的资本市场,你更看好谁的投资价值?

泡沫会破灭吗?

没有任何一种估值方法和模型,可以解释特斯拉股价的疯狂上涨。

它的销量只有丰田汽车的三十分之一,2019年毛利率16.6%,在前十大汽车制造商的总收入中仅占比 2%,市值却比大众和通用加起来还要高。美国投行Needham分析师拉杰文德拉·吉尔(Rajvindra Gill)在一份报告中警告称,特斯拉当前股价是2021年预期净利润的55倍,市盈率远高于苹果(24.78)、亚马逊(49倍)、谷歌母公司Alphabet(23倍)等互联网巨头。

股价一路飙升,泡沫越来越大。

美国投资公司Miller Tabak首席市场策略师马特·马利(Matt Maley)相信,特斯拉股价已远高于其基本面,这支股票将在不久之后的某个时候“彻底崩溃”。美国消费维权人士拉尔夫·纳德(Ralph Nader)甚至发出警告,呼吁监管机构对特斯拉潜在的内幕交易、市场操纵行为等进行调查。

持有大量特斯拉股票的小鹏汽车创始人何小鹏在微博上公开表示,“看不懂”特斯拉如此高估值的逻辑,原因是汽车与手机行业不同,“很难形成巨大的赢者通吃和超高毛利”。美国罗斯资本(Roth Capital)的高级研究分析师克雷格·欧文(Craig Irwin)也认为,随着传统车企入局,特斯拉终将“踏入现实”,直面销量下降的未来。

自称因为做空特斯拉而“摔得鼻青脸肿”的银河数位投资集团(Galaxy Digital)CEO迈克·诺沃格拉茨( Mike Novogratz),则将特斯拉目前的股价上涨类比为2017年的比特币泡沫,认为其很可能重蹈比特币覆辙。他仍然坚信特斯拉股价终会回调,“不会登上月球”。

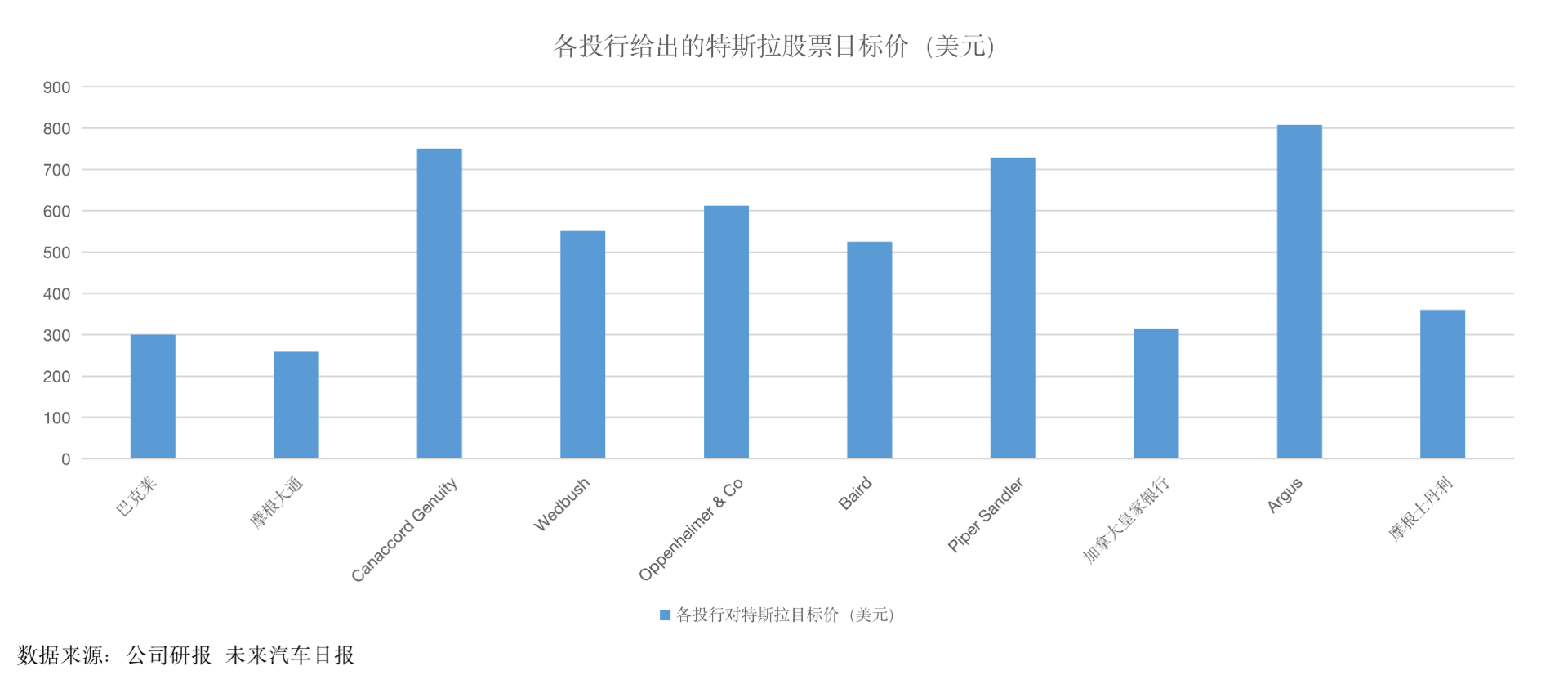

据未来汽车日报不完全统计,2020年以来,投行给出特斯拉的最高目标股价为808美元,最低目标股价仅260美元,平均目标股价约450美元,仅30%的机构和分析师给予买入评级。美国银行分析师表示已经从看空特斯拉中梦醒,但仍然只给出了350美元的目标股价。

各投行给出的特斯拉股票目标价 来源:未来汽车日报

当地时间2月5日,巴克莱汽车分析师布莱恩·约翰逊将特斯拉目标股价从200美元上调至300美元,并在一份报告中向“股市菜鸟”发出了警告:“年轻投资者要警惕特斯拉泡沫!”

不过,做空者的推动也是特斯拉近期股价飙升的原因之一。空头押注该公司股价会大跌却没能如愿,不得不通过买入股票减少损失,反而推高了股价。

下一个苹果

有多少人看空特斯拉,就有多少人力挺马斯克。他们的逻辑“简单粗暴”——特斯拉或将成为下一个苹果(AAPL.US)。

“属于传统汽车制造商的时代已经结束了。”大众集团CEO赫伯特·迪斯(Herbert Diess)在一次内部会议上不无酸意地感慨,汽车将成为最重要的移动智能终端,“如果看到这一点,我们也将从分析师的角度理解特斯拉为何如此有价值”。

让他警醒的是,诺基亚有43种不同的手机,充一次电能坚持一周,还连续多年创造过世界纪录,但还是在与苹果的斗争中落败。

理想汽车CEO李想则认为,特斯拉和传统汽车巨头之间,代表的是数字时代企业和工业时代企业之间的对决。他的投资逻辑是,当出现生产力维度差异的时候,永远投资高一个维度中最靠谱的那个创始人,哪怕这个企业看上去还很弱小。

“特斯拉寄托了人们对电动智能汽车未来的幻想。”一位行业人士告诉未来汽车日报(ID:auto-time),就像苹果手机,特斯拉作为行业领头羊,集万千宠爱于一身。

复盘苹果在中国发展的黄金十年,2010年10月iPhone 4发布前,苹果公司市值为1700亿美元。iPhone 4正式开启了苹果国产化的序幕。随着iPhone 4S和iPhone 5问世,苹果市值分别上升至3000亿美元、6580亿美元,直至目前的1.4万亿美元。

Model 3之于特斯拉,就像当年的iPhone4之于苹果。目前,特斯拉市值约1300亿美元,正与苹果公司10年前的市值相当。

就像10年前苹果入华引爆了手机产业链,特斯拉也让中国A股市场搭上了顺风车。因看好特斯拉在中国的发展潜力,华尔街投行Piper Sandler分析师亚历山大·波特(Alexander Potter)预测,特斯拉在中国的年销量最终将超过65万辆。

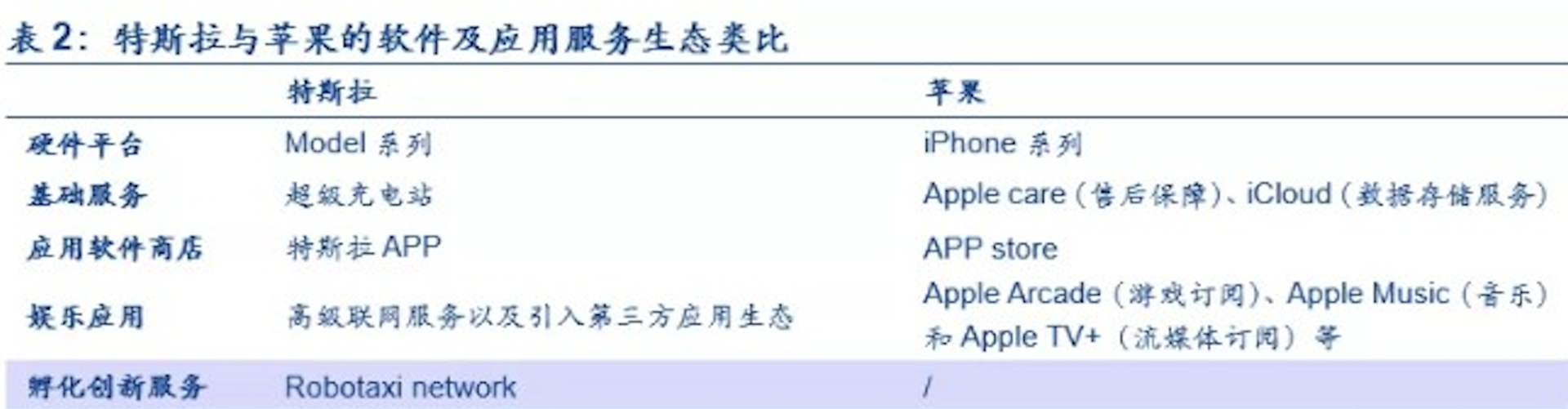

特斯拉与苹果的软件服务生态对比 来源:安信证劵

除了营利超预期,特斯拉第四季度财报中还透露出一个重要信息:其软件服务正逐渐向苹果的闭环生态看齐,或将成为未来最重要的商业模式。2020财年一季度,苹果服务收入达到127亿美元,占比23%。通过引入软件应用商店和每月9.9美元的高级连接服务费,特斯拉也将从中持续获取收益。

安信证劵分析,当年苹果的发展历史正在特斯拉身上重演,而特斯拉只是汽车智能化、网联化浪潮的开端。摩根士丹利分析师则认为,特斯拉将与亚马逊、苹果和谷歌并驾齐驱。

就像苹果掀起智能手机的革命,在传统车企夹缝中出生的“新物种”特斯拉,也开启了智能汽车发展的下一个十年。

风投机构Loup Ventures的执行合伙人吉恩·蒙斯特(Gene Munster)认为,特斯拉的商业奇迹源于该公司在实际上没有竞争的情况下运作了好几年,拥有近10年的领先优势,且将在很长一段时间持续领先。如果汽车界能够诞生下一个苹果,特斯拉无疑将是最佳“人选”。

特斯拉的“类苹果模式”,为分析师们带来了无尽的想象空间。

1月29日,特斯拉发布了超预期的2019Q4财报,实现了第六次单季度盈利。3天后,美股市场研究公司Argus Research将特斯拉目标价从556美元上调至808美元,创下华尔街目标价最高纪录,并预计特斯拉每股盈利到2021年将翻倍。

投资公司ARK Invest首席投资官凯瑟琳·伍德(Catherine Wood)预计,特斯拉股票在2024年将达到7000美元,对应市值1.3万亿美元,“我们认为特斯拉的股价被大大低估了”。

蔚来:还没真正度过危险期

作为追随马斯克的后来者,蔚来汽车仍处于蹒跚前行的艰难阶段。捉摸不定的融资进展和持续亏损的“魔咒”,让蔚来成为很多人眼中的“风险投资”。

“如果你有钢铁般的神经,而且你很喜欢赌博,蔚来可能是个不错的选择。”美国知名投资媒体Investor Place援引分析师劳拉·霍伊( Laura Hoy)的说法称,蔚来汽车具有一定潜力,但风险也很高。

蔚来汽车定位于“用户企业”,其打法是按照微笑曲线,将大量资源投入到营销和研发两端,累计耗资超过200亿元。凭借品牌价值、客户关系、专利技术、公司文化等无形资产,蔚来汽车成为国内首家赴美上市的新造车企业。

中金公司认为,底部市值与净资产之间的差值,就是蔚来的无形资产。蔚来股价的波动,也是投资人对于其无形资产估值的变动。但这部分无形资产很难量化,且需要公司投入大量资源维持。从中金公司的统计数据来看,蔚来无形资产的估值呈下滑趋势。

蔚来“无形资产”呈下滑趋势 来源:中金公司

这也意味着,对于目前尚不具备自造血能力的蔚来汽车来说,外忧内患的局面或将持续影响其股价表现。

2018年9月14日,登陆纽交所仅两天的蔚来汽车,股价一度飙升至历史最高点13.8美元,相当于发行价的2.2倍,市值达到145.27亿美元。

2019年,受汽车销售额下降、持续亏损、自燃事件导致的召回等因素影响,蔚来股价一路下滑,最低跌到1.19美元,市值蒸发百亿美元。当年9月底,伯恩斯坦分析师罗宾·朱将蔚来目标股价下调至90美分,这相当于给蔚来汽车下了被强制退市的“死亡通牒”。

若投资者敢于冒险,在蔚来股价跌至1.19美元时抄底,迄今已能收获近2.7倍的收益。

2019年11月初,蔚来汽车与英特尔旗下自动驾驶公司Mobileye达成战略合作,股价当天收涨36.84%。2020跨年夜前夕,超预期的2019年Q3财报,让蔚来股价在两个交易日内上涨66%。几天后,在造车新势力中排名第一的全年销量数据,再次让其股价盘前大涨16%。

美银美林分析师李明勋(Ming Hsun Lee)表示,蔚来目前有了更高的品牌价值,销售渠道扩张速度也快于预期,他将其目标股价从3.8美元上调至3.9美元。霍伊则认为,受中国电动汽车市场利好政策及推出新品影响,2020年蔚来股价有机会翻3倍。

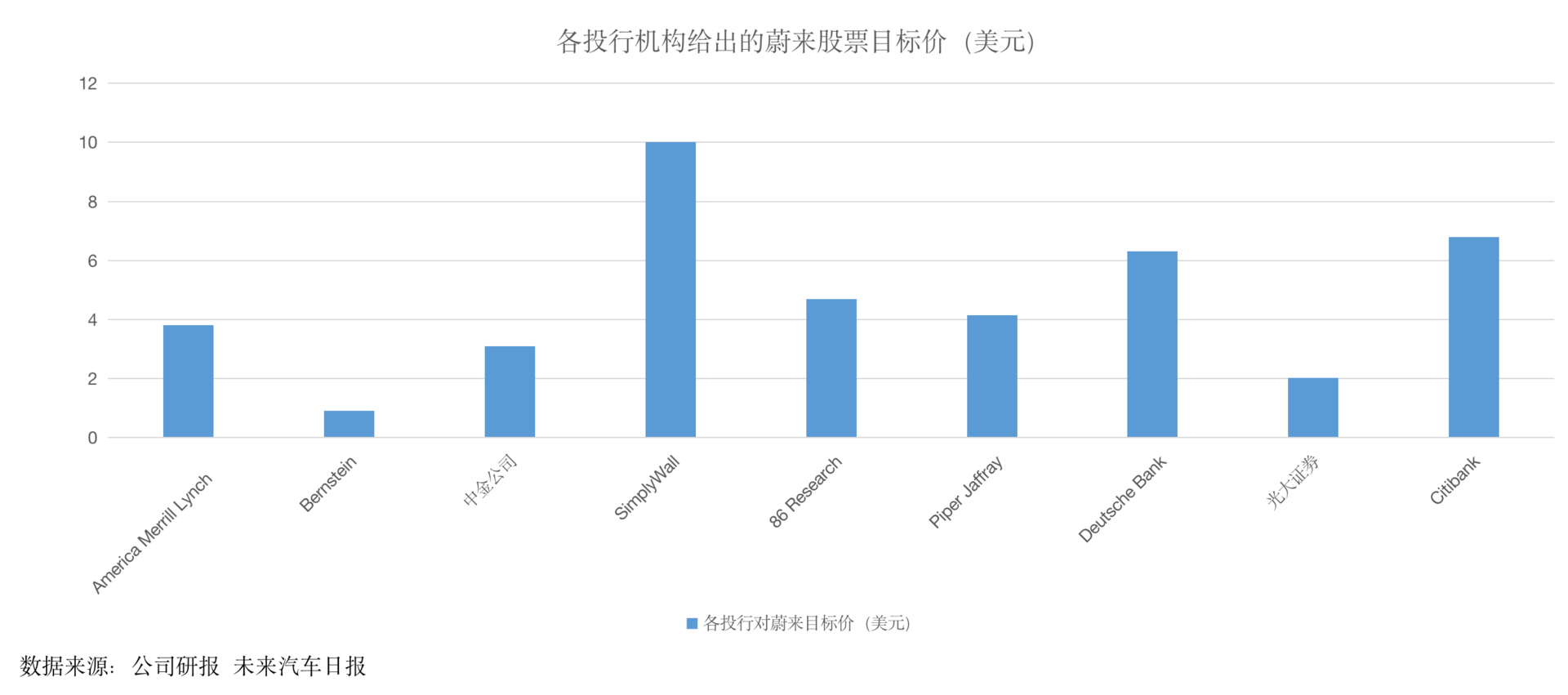

未来汽车日报(ID:auto-time)统计了目前几家主流券商对蔚来股价的判断,目标股价均价为4.6美元,最低0.9美元,最高10美元,只有30%的机构给予减持、卖出评级。

各投行机构给出的蔚来股票目标价 来源:未来汽车日报

但这并不意味着蔚来汽车真正度过了危险期。

蔚来汽车在三季度财报中发出预警,公司现金余额不足以提供未来12个月继续运营所需要的营运资本。2019年一季度至三季度,该公司现金及等价物总额从11亿美元骤降至5.03亿美元和2.74亿美元。按照这个消耗趋势,在2020年第二季度之前,蔚来就需要补上现金缺口。

摩根士丹利分析师蒂姆·萧(Tim Hsiao)表示,现金状况吃紧,仍是对蔚来股价的严重威胁。

蔚来急需资金救急,但目前关于融资的消息仍扑朔迷离。若发行新股引入新的投资者,股权稀释或将导致蔚来股价继续走低。即便获得资金,激烈的市场竞争也将侵蚀其利润率。2020年,蔚来汽车的先发优势将被逐渐弱化,价格区间30万-40万元的高端纯电动市场中,用户将有更多的选择。

综上,蔚来股价的未来仍存在较大不确定性。

短期赌蔚来,长线押特斯拉?

发展阶段和手中筹码不同,意味着特斯拉和蔚来将有不同的股价走势。对于普通投资者而言,投资特斯拉和蔚来汽车哪个更靠谱?

2010年6月29日,特斯拉以17美元的发行价登陆纳斯达克,迄今10年累计上涨超过40倍。当时入手并持有特斯拉股票的投资者,年度回报率高达400%。

2017年,理想汽车创始人李想预测,特斯拉市值将在2020年达到千亿美金,当时特斯拉市值仅500亿美元。如今,特斯拉股价已远超李想预期,直逼全球第一车企丰田。路透社评论称,这是特斯拉能与通用、宝马等传统巨头竞争的重要里程碑。

成立于2003年的特斯拉,其核心竞争优势在于BMS(电池管理)系统、Autopilot自动驾驶技术,以及现象级明星产品Model 3。2019年,特斯拉交付量超过36万辆,首次超过比亚迪成为全球最大的电动车厂商,在美国电动汽车市场占比高达58%。

业绩不俗的2019年四季度财报中,特斯拉预计2020年交付量将超过50万辆,比上年增长三分之一。上海超级工厂建成投产后,特斯拉加快了在中国跑马圈地的脚步,计划到今年底将零部件国产化率从当前的30%提升至100%,国产Model 3售价或将继续下探。

此外,电动皮卡Cyber Truck的推出、Model Y的生产交付计划、德国柏林工厂的建设,以及各国对新能源汽车的优惠政策,也将为特斯拉股价带来利好。

摩根士丹利分析师亚当·乔纳斯(Adam Jonas)分析称,特斯拉短期内估值过高,但长期来看可能被低估。财富管理公司Canaccord Genuity分析师杰德·多斯海默(Jed Dorsheimer)也认为,新冠肺炎疫情短期内将打击特斯拉上海超级工厂,但长期目标股价为1000美元,“耐心的投资者可能获得更具吸引力的切入点”。

换句话说,特斯拉即便短期股价有所回落,但仍然适合长期持有。

相比之下,蔚来汽车短时间内很难复制特斯拉股价上扬的走势,也无法撼动特斯拉的先发优势。正如蔚来汽车创始人兼董事长李斌所说:“特斯拉降价我们也没有什么降价空间,我们都是负毛利,所以我们只能把服务做好。”

蔚来股价之所以持续低迷,原因之一在于投资者对其信心不足,蔚来汽车急需一辆自己的“Model 3”来扳回一局。2019年蔚来日现场发布的轿跑SUV EC6,或将成为对抗Model Y的关键。蔚来尚未公布这款新车的售价,以保持“市场灵活性”。

对于蔚来眼下的困境,李斌希望投资者理解开发新车需要资金,并承诺会比特斯拉在更短时间内实现盈利,“可以肯定地说不需要10年”。

蔚来股价仍存在较大波动的风险,但至少在短期之内仍有上行空间。

据美银美林分析,续航能力提升、新款车型推出和销售渠道快速扩张,让蔚来有了更高的品牌价值。该机构上调了对蔚来的销售额预期,预计2020年和2021年将分别上涨42%和23%。

Piper Sandler分析师亚历山大·波特则认为,更高的交货量和激进的成本削减措施对蔚来而言均是利好,但融资进展更为关键。中金公司持类似观点,认为得益于降本付费初见成效和市场信心恢复,蔚来亏损有望收窄,但该公司现金流仍有一定风险。

2月6日,蔚来宣布近期完成累计1亿美元的可转换债融资项目,投资方为两家亚洲投资基金。这意味着蔚来汽车在投资人眼中仍具吸引力。

未来汽车日报从蔚来汽车方面获悉,去年三季度财报中提及的2亿美元可转债融资已全部完成,“其他融资项目仍在进行,已取得积极进展”。若短期内融资取得重大进展,蔚来股价上行将是大概率事件。

对于投资者而言,选择当前股价较低的蔚来,有可能收获高于投资特斯拉的收益。不过,要想“抄底”蔚来,选择合适的时机更为至关重要。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP