兴业证券:迎风的嫩芽 ——美国1月非农数据点评

本文来自微信公众号“王涵论宏观”。

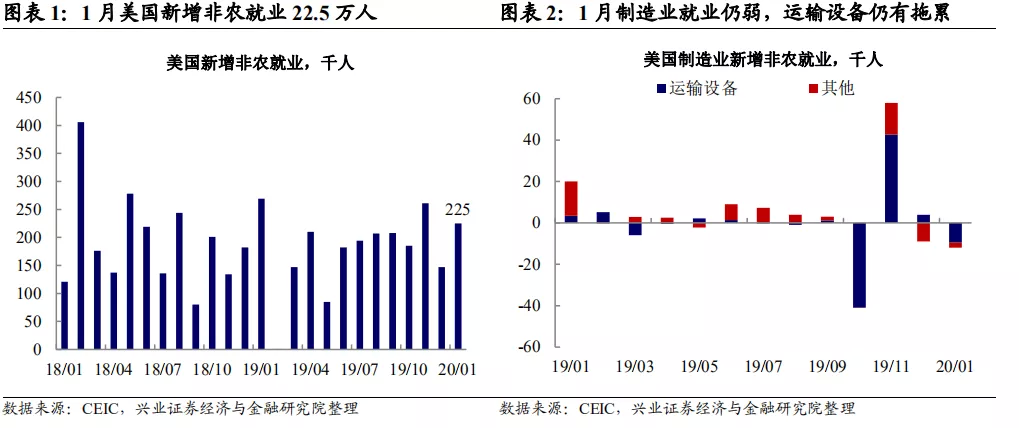

事件:1月美国新增非农就业22.5万人,同时2019年11月、12月的新增非农就业分别上修5000人、2000人。我们对此看法如下:

1月美国新增就业超预期,且前期数据上修。1月美国新增就业22.5万人,为2019年以来2月以来,除2019年11月(为通用汽车罢工事件后的修复月)以外最大幅度的就业增长。同时,美国劳工局对前两个月的数据上修7000人。从结构来看,建筑行业、商务服务的就业增长加速是主要拉动力。尽管这仍然包含一部分临时性因素(美国天气因素适合建筑业开工使得近期建筑行业数据均表现亮眼),但这一数据对于前期对美国经济的担心仍有一定程度的缓解。

从更长时间尺度来看,劳动参与率的持续快速回升值得关注。除单月新增非农就业超预期以外,1月失业率回升0.1个百分点,但这背后主要源于劳动参与率的回升。事实上,正如我们在海外年报中指出的,2015年之后美国劳动参与率结束了由于人口年龄结构带来的下降,而开始回升。而自2019年3季度以来,美国劳动参与率的回升有所加速。当前主要劳动年龄(25~54岁)人口的劳动参与率已回到金融危机前的水平。

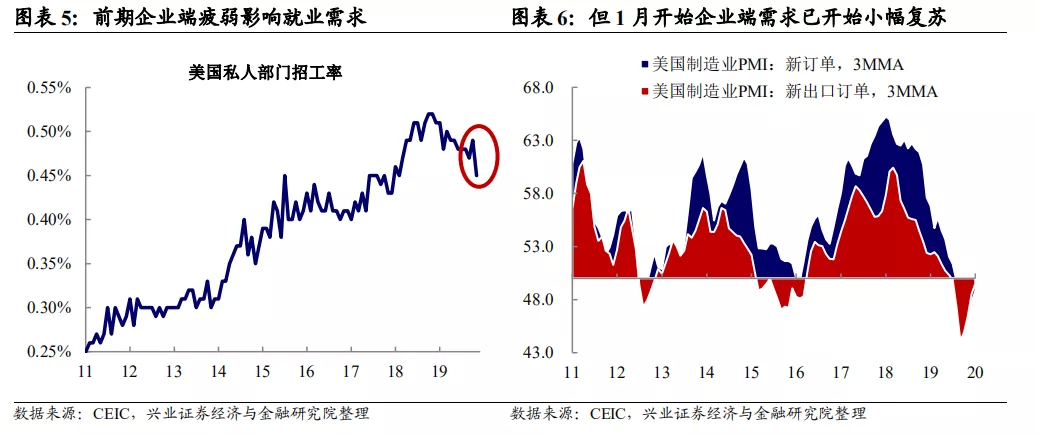

但制造业就业、工资表现并未明显好转,企业对就业需求未完全修复。我们在此前的报告中指出,尽管居民部门是美国经济中的“压舱石”,但企业部门、制造业对美国经济波动的影响更大。而从制造业就业来看,1月数据仍然疲弱,当然其中部分来自于运输设备部门的疲弱(可能与波音减产有关),但剔除运输设备后的制造业就业也仍然偏弱。从工资数据来看,平均小时工资增速同比出现小幅回升,但仍处于低位,且这是在平均周度工作小时仍处于近3年来低点的背景下。整体来看,1月就业数据有边际改善,但企业对就业需求可能尚未完全修复。

结合其他数据,1月美国经济出现边际改善,但后续改善可能将被延后。正如此前报告指出的,1月全球贸易层面出现一些边际改善迹象。同时1月ISM制造业PMI也反映需求端有所回升,新出口订单、新订单双双回到荣枯线以上。但考虑到当前全球供应链可能短期有所波动,全球经济、贸易层面的后续改善可能将被延后。

风险提示:中美贸易谈判等超预期。

(编辑:程翼兴)

扫码下载智通APP

扫码下载智通APP