巴菲特“破天荒”买入ETF,这意味着什么?

本文来自微信公众号“财经智识”,作者:夏春。

最近,巴菲特掌管的伯克希尔哈撒韦公司(BRK.A.US)向美国证券交易委员会提交的13F持仓表显示,巴菲特在2019年第4季度“破天荒”,首次买入了他多年来向大众推荐的ETF指数基金。

这笔2500万美元的投资,几乎平分在了两只和标普500挂钩的ETF之上,一只是先锋领航集团发行的Vanguard S&P500 ETF(VOO.US),另外一只是道富环球投资管理发行的SPDR S&P 500 ETF Trust(SPY.US)。SPDR是Standard & Poor's Depositary Receipts的简写,发音则是Spider(蜘蛛)。虽然全球与标普500指数挂钩的ETF数不胜数,但这两只属于发行时间最早,规模最大,也是(所有ETF中)最有名的两只指数基金。

指数基金极简史:必须知道什么是真的“阿尔法”

1972年全球第一只和道琼斯指数挂钩的基金Qualidex Fund在美国出现,但指数基金真正走进千家万户,则是“指数基金之父”约翰•博格(John Bogle)的贡献。了解博格和指数基金历史的,完全可以跳过这一节。

博格在1951年普林斯顿大学的毕业论文里,结合投资大师的智慧和自己的数据分析,发现美国的主动管理型公募基金(或者叫“共同基金”)长期的费后平均收益率要低于对应的大盘指数。但是在当时,并没有办法直接买入指数,只能选择公募基金。至于私募基金在1949年刚刚出现,几乎无人知晓。

1969年,芝加哥大学金融系教授迈克•詹森(Michael Jensen)首次利用刚刚发展出来不久的金融理论“资本资产定价模型”(CAPM)检测了美国公募基金的业绩数据后发现,即使只考虑费前平均收益率,公募基金的平均“阿尔法”也是负数。

“阿尔法”是一个基金在进行风险调整之后与对应的指数在平均收益率上的差额。理论上,如果一个和标普500指数挂钩的公募基金,如果基金的风险大于标普500指数,那么它的平均收益率应该高于标普500指数,同时阿尔法等于零。

如果公募基金在费前的平均阿尔法是负数,那么费后的阿尔法只会负得更多。结论就是对于投资者来说,买基金经理主动管理的公募基金不如买和标普500挂钩的被动型指数基金,而且费用越低越好。

在现实中,宣传自己有“正的阿尔法”,但计算方法并不真实,是蹩脚基金经理最常用的歪招。简单来说,他们的基金收益率高于对应的指数,通常只是因为基金的风险更高。他们把并没有经过风险调整的“超额收益率”当做“阿尔法”来宣传,实际上是误导投资者。

在美国,对于“风险调整”的要求越来越高,仅仅针对大盘指数来调整基金的风险还不够,还需要调整基金持仓风格,例如针对小盘,行业,甚至策略来进行风险调整。

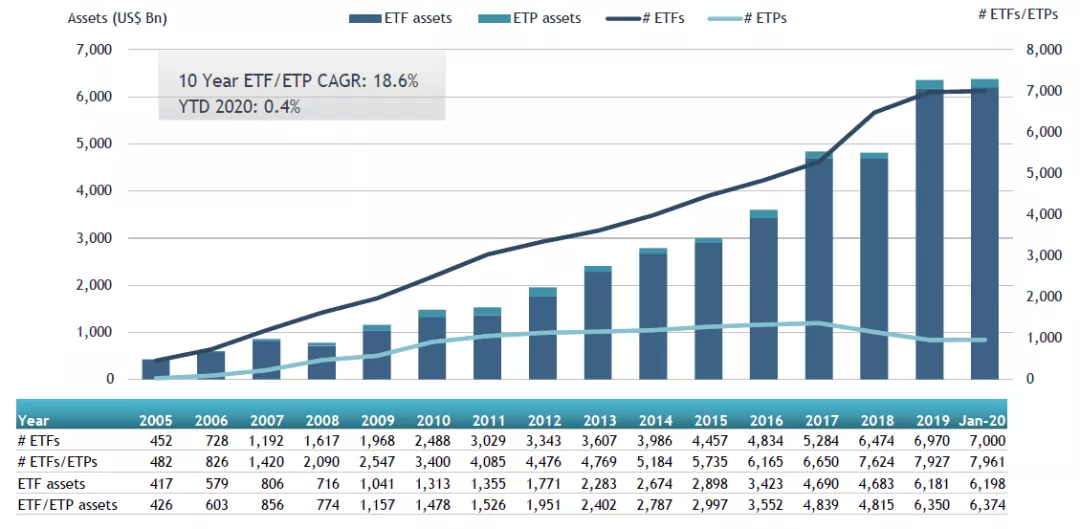

越成熟的机构投资者对此的要求越高,也导致基金经理越来越难做。长期收费低,业绩好的指数基金和ETF越来越热门,截止到2020年1月底,全球ETF的规模已经超过7万亿美元。

1974年,博格成立先锋领航集团,在1975年底推出第一只和标普500挂钩的被动型指数基金,1976年开始交易。过去,投资指数的想法仅仅是一种空想,现在变成了现实。

但当时,这只基金基本找不到买家,因为投资者都期待打败市场,也就是大盘指数,自然没有人对于指数收益有兴趣。投资者习惯于主动追逐热门基金和择时交易,这样的被动型指数基金被认为“反美国”。

博格这只基金5年下来,规模也仅仅是1700万美元。后来发展速度加快,到1999年首次突破了1000亿美元。当年,博格被《财富》杂志评选为“20世纪四大投资巨人”之一。

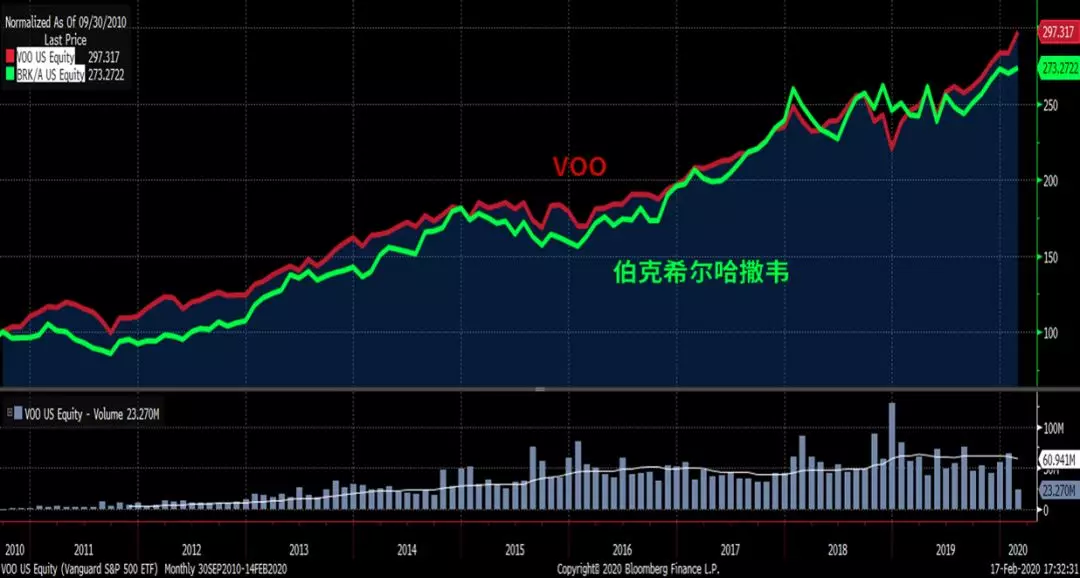

2010年,这只指数基金改为交易所买卖基金ETF运行,以VOO命名,投资者可以以更灵活的方式进行买卖。截止到2020年1月底,VOO基金的规模达到5430亿美元。

事实上,这只基金从1976年至今,无论是平均收益率,复合收益率还是阿尔法,几乎击败了一切公募基金。在2018年巴菲特股东大会上,当巴菲特知道博格亲临现场时,对全体听众说了这么一段话:“博格是美国人民的英雄,如果要在美国树立一座雕像,来纪念为美国家庭理财做出最大贡献的人,那么显而易见的人选就是他。”

博格的回应是:“我不是什么英雄,我只是一个特别关心投资者的人!”(I am no hero. I just gave a damn about investors!) 可惜的是,博格在2019年过世。

虽然博格在美国是家喻户晓的“英雄”,但是中国投资者并不熟悉这个名字。我建议大家都去读一读博格生前最后一本书《Stay the Course》(我翻译成“坚持到底”,台湾版本翻译成“坚持不懈”)。在2008年金融危机,美股大跌时,博格也建议投资者“Stay the Course!” 美股过去十年的大牛市,证明了博格的远见!

事实上,与标普500指数挂钩的基金一枝独秀的业绩早就被写入标准教科书。我从2004年在美国教授投资学以来,在课程总结时,都会建议学生们一生长期持有这种类型的基金。

巴菲特如何看待指数基金?

巴菲特本人对指数基金的肯定从1993年就开始了,在给股东的信里,他写道:“通过定期投资指数基金,一个什么也不懂的业余投资者竟然往往能够战胜大部分专业投资者”。

到了2007年,巴菲特再次推荐:“对于绝大多数没有时间进行充分个股调研的中小投资者,成本低廉的指数型公募基金或许是他们投资股市的最佳选择”。

那一年,巴菲特还向私募对冲基金界发起了挑战,如果谁可以买入5只私募基金,在10年里跑赢标普500指数,那么就可以从我这里赢走100万美元,捐给慈善机构,输了同样捐出100万美元。结果当然是巴菲特赢了,这段故事投资界都耳熟能详,有兴趣的朋友可以参考我写的《投资策略 | 巴菲特赌局,谁是最大赢家?》。

2013年,巴菲特对股东们说:“这里给的建议和我已经写在遗嘱中的内容是一致的。持有10%的现金购买短期政府债券,另外90%配置到低费率的指数基金上。我相信遵守这个策略,长期业绩往往会战胜大多数聘请了高费率管理人的投资者”。

不过,巴菲特过去并没有买入指数基金,直到2019年第4季度,终于做到言行一致。

我猜测一个原因是,伯克希尔哈撒韦的股价表现,虽然长期表现明显好于标普500指数,但和2010年9月以ETF形式运作的VOO的同期表现相比,前者的表现大部分时间略输给后者(由此也可见巴菲特设置赌局规则的高明之处)。虽然这2500万美元相对于伯克希尔的市值来说如“九牛一毛”,但这可能只是一个开始,巴菲特可能会逐渐加大对ETF的投资。

当然,另外一种可能是这笔投资决策来自于巴菲特信任的两位投资经理。在2019年股东大会上,巴菲特就说买入亚马逊(Amazon)的决定来自于两位投资经理中的一位,而非他本人。我在现场听到的感觉是,考虑到巴菲特的年龄,这样的放权行为绝对是好消息。

我还猜测,将来的伯克希尔的持股,会在保留原有个股投资的基础上,逐渐加大ETF的配置比重,通过对不同国家,不同行业和不同策略的ETF进行动态调仓,来实现公司市值的增长。而这恰恰是全球最大的私募对冲基金桥水的做法,下图是桥水在2019年第4季度的持仓和相对于第3季度的调整。

为什么公募和私募基金长期极难跑赢指数基金?

最初的解释很具有哲学味道,资本市场是个负和游戏,除了一家基金赚的钱,是另外一家基金亏的钱以外,还以为所有基金都要向政府和交易所缴税缴费。

另外一方面,每个投资者都想战胜市场,可是市场本来就是投资者组成的,那么,投资者要想战胜自己,本来就是不可能的事情。

很多人,包括博格在内,认识到的主要原因是,公募基金靠高薪酬的基金经理来打理,收费自然要高过电脑操作的指数基金,这自然意味着长期指数基金给投资者的回报更多。

然而,直到近几年,投资界才意识到,即使收费一样,公募和私募基金都极难战胜指数还有着更加深刻的原因,那就是个股的收益率并不服从正态分布,也就是正收益率和负收益率的分布并不是对称的。

个股的收益率分布其实是高度不对称的。一方面,超高收益的个股数量稀少,但长期亏损的股票数量却多得惊人,远多于获得一般正收益的个股。但另一方面,少数超高收益的个股表现足以抵消掉众多亏损的股票,进而创造出巨大的财富。

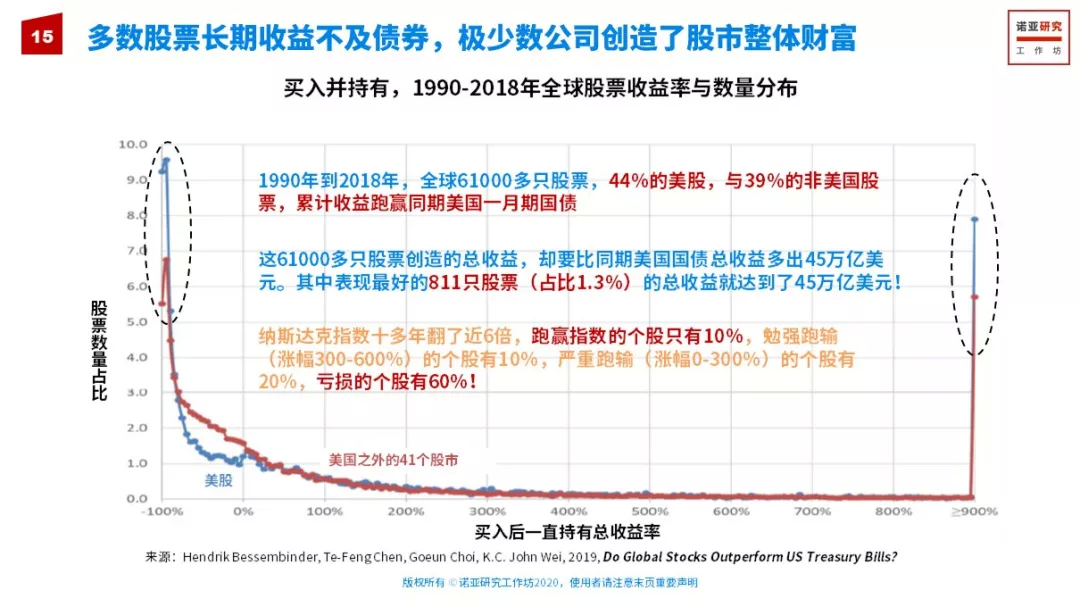

具体来说,1990年-2018年这段时间内,全球共出现了61000多只股票。一方面,若从1990年开始买入并持有至2018年底,61000多只股票中只有44%的美股与39%来自其他41个国家的股票总收益率跑赢了同期美国一个月期国债的累计收益;另一方面,这61000多只股票创造的总收益,却要比同期美国国债总收益9万亿美元多出45万亿美元。

在这61000多只股票里,表现最好的811只股票(占比1.3%)的总收益就达到了45万亿美元(换句话说,剩下占比98.7%的股票在29年时间盈亏相抵后创造的财富和同期美国一个月期国债相同,但却波动巨大)。并且,这45万亿美元财富中的四分之一来自于31家公司,占比为0.05%。这些给投资者带来长期巨大收益的股票,均是各个国家家喻户晓的行业龙头股。

这个股票投资上的“多数服从少数”现象,要比一些资深股民总结出的‘二八定律’更加深刻,长期拉动股市上涨的力量,不是来自于20%的股票,在过去29年里,这样的全球股票只有1.3%,即使从1926年算起到现在,这样的美股也只有4%。

过去十多年,美国纳斯达克指数涨了接近6倍,但跑赢指数的个股和涨幅在3倍-6倍的个股大约都只有10%,正收益但涨幅不足3倍的个股大约有20%,其余剩下约60%的个股都是亏损的。但个股盈亏相抵后,极少数涨幅巨大的个股就帮助包含全部股票的指数涨了近6倍。

同样,过去十年,在美国上市的15400只股票(包括非主板上市的股票)中,只有约9.5%跑赢了标普500指数。

这种“收益率分布不对称”现象同样存在于A股市场。统计发现,2017年至2019年12月5日期间的3571只A股中,只有834只上涨,占比23.4%;但下跌的股票数量则达2723只,占比76.3%,退市个股14只,占比0.4%。

2019年,跑赢与香港恒生指数挂钩的盈富基金的个股大约580只,约占全部港股23%,而过去十年,跑赢盈富基金的港股只有13%。

个人投资者要买准这些长期跑赢的个股是极其困难的。事实上,各种数据都显示,个人投资者通常持有的股票不到3只,而且通常不是长期业绩好的龙头股,往往只是距离投资者居住或者工作地附近的公司或者是朋友推荐的股票。

至于专业基金经理管理的公募和私募基金,在长期极难跑赢指数基金的核心原因在于,这些长期表现最好的个股几乎都被指数被动囊括,而主动管理型基金,因为基金经理的风格偏好,追逐短期业绩,以及持仓限制等种种原因,而对这些表现最好的个股持有不足。

不仅如此,短期业绩超好的小盘股,往往长期业绩很糟糕,而基金经理往往过多持有这类股票。

也就是说,主动型基金和被动型基金之间长期的收益差距,主要来自于持有股票的区别,费用差别是次要原因。

博格和巴菲特的建议都是至理名言,个人投资者在充分竞争的发达国家股市进行长期投资,选择指数才是最省心省力的。

在缺乏指数投资的市场,或者说市场竞争还不够充分的新兴市场,才会出现优秀基金经理业绩表现优于指数的现象。过去,中国优秀的公募基金业绩优于指数表现有着多方面的原因,但随着市场的发展和制度的完善,未来很大概率这些发达市场的规律也会在中国重现。

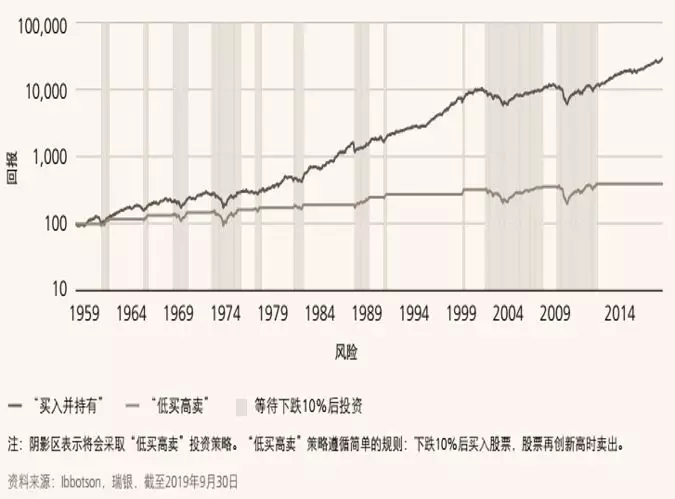

无论如何,在投资上精选龙头个股和头部基金,并长期持有的重要性,其实都要比大家过去理解的意义还要大。例如,对美股指数基金长期持有,要比“低买高卖”的择时,业绩还要更好。

巴菲特真正的厉害之处

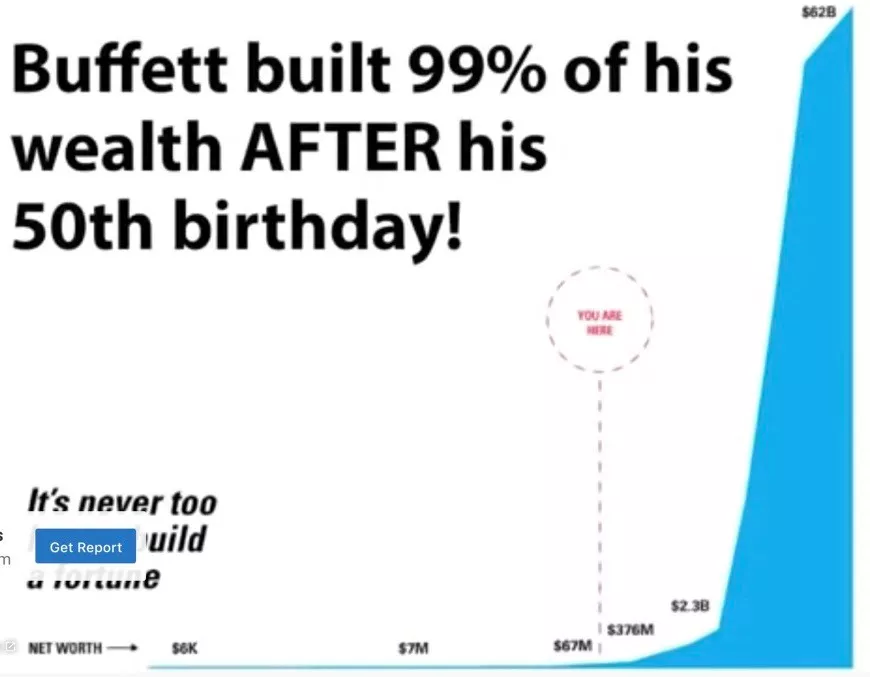

巴菲特建议个人投资者购买指数基金,但他自己却没有这么做,核心原因在于他有挑选个股的能力。过去许多金融学家,例如迈克•詹森教授在1984年对巴菲特的投资能力深表怀疑,但这些疑虑早就烟消云散了。有趣的是,当时巴菲特才54岁,而他的绝大部分财富都是在那之后创造的。

从1926年至今,相比1月期国债累积财富,美股股市多创造出的净财富,仅仅来自于4%的美股,也就是说,剩下96%的美股创造的总财富等于1月期国债累积的财富,与其买入这些不断波动的美股,不如不间断地持有1月期国债。

而美股财富创造排行榜第一名的,是苹果(AAPL.US)。虽然苹果在1980年底上市,巴菲特在2016年第一季度才首次买入苹果,其后不断买入,虽然在2019年第4季度略有减持,但仍然占比29.74%,位居第一。估算最初买入平均持仓成本为149.26美元/股,虑到目前苹果股价接近325美元,巴菲特自然是收获巨大。

对比美股财富创造排行榜,我们就会发现巴菲特长期持有的个股,例如富国银行(WFC.US)、可口可乐(KO.US)、沃尔玛(WMT.US)、维萨卡(V.US)等进入到排行榜的前30名。不要小看这些重仓的个股,芒格曾经说过,如果拿掉伯克希尔表现最好的15只股票,那么我们的业绩也就平凡无奇,泯然众人矣。

当然,最重要的是伯克希尔哈撒韦公司本身就进入到美股创造财富排名榜前十名。

如果说博格是帮助美国投资者财富创造的英雄,那么巴菲特当然也是!

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP