中达证券:德信中国(02019)长三角深耕成果卓著,全国拓展增长可期

本文来自微信公众号“ 中达研究”,作者:申思聪、蔡鸿飞、诸葛莲昕。

核心观点

公司是深耕长三角核心城市的成长型房企。我们认为,公司深耕区域的快速发展和全国化布局持续推进将使得公司增长潜力逐步释放。另一方面,香港成功上市和海外资本市场平台逐步打开能够进一步优化公司资本结构,同时也能为公司提供充足发展资金。随着规模提升和资本结构逐步优化,公司的资源获取和财务优化也将形成正循环,而公司也有望持续稳健增长。

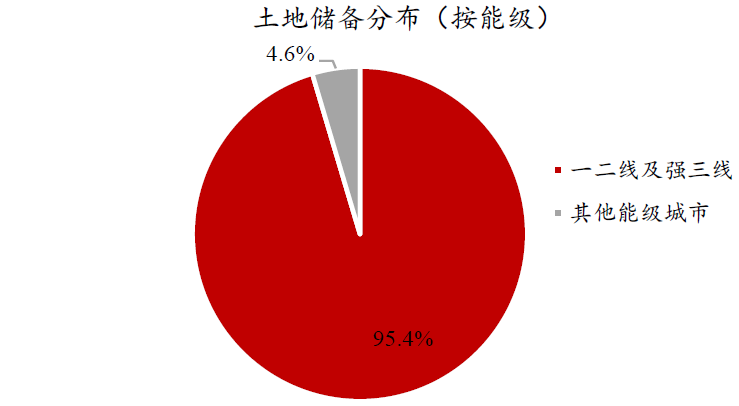

长三角深耕成果卓著,全国化布局持续推进。公司1995年起步于浙江,多年来持续深耕杭州等长三角重点城市。截至2019年中期,公司总土储约1225.39万平,其中长三角约1034.24万平,占比约为84.4%;杭州、温州、湖州占比分别为29.7%、16.2%和10.6%。在深耕长三角区域的同时,公司近年来也加大了对长三角外区域节点城市的外拓。2019年上半年,公司首入广州和成都;截至2019年中期,公司成都、广州、武汉、九江和上饶土储占比分别为3.8%、1.2%、0.6%、7.7%和2.3%。截至2019年中期,公司一线和二线土储占比分别为1.7%和56.3%,一二线及强三线土储占比约95.4%。整体而言,公司土储聚焦核心都市圈,布局城市能级较高,能够充分享受城镇化梯次发展红利。

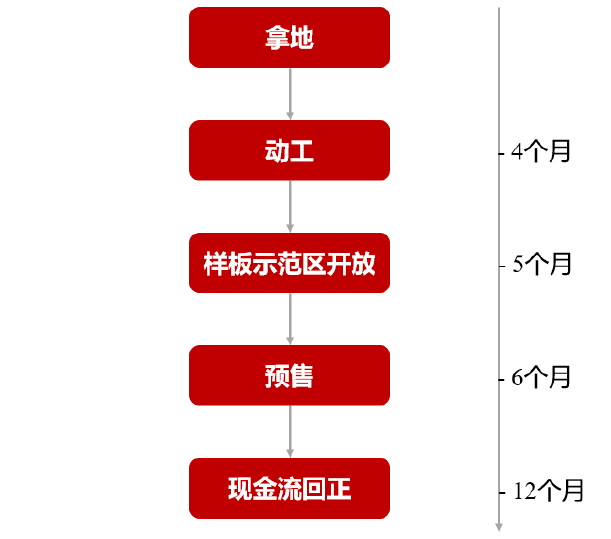

销售金额快速增长,高效运营支撑发展。受益于前瞻布局和高效运营,公司2016年至2018年销售额复合增速达55.5%,2019年销售额进一步增长13.8%至450.8亿元,中指院排名升至第60位(2016:第74位)。运营方面,公司采取4个月内动工、5个月样板示范区开放、6个月预售、12个月现金流回正的高周转模式,项目平均去化率保持80%以上,回款率约90%。高效的运营及良好的去化回款将有效支撑公司未来销售规模增长和财务状况优化。

业绩快速增长,财务更趋稳健。2019年上半年,公司实现营收35.2亿元,同比增长42.4%;归母净利润10.0亿元,同比大增130.0%;毛利率同比提升1.2个百分点至34.6%,盈利能力持续提升。偿债指标方面,与2018年末相比(截至2019年中期),公司净负债率下降2个百分点至66%;现金短债比上升0.09倍至1.06倍;短期借款占比下降12.2个百分点至51.3%。2019年上半年,公司平均融资成本约 7.99 %,较 2018 年下降 37 个基点。随着海外资本市场逐步打开和规模持续增长,公司的财务状况有望进一步优化。

首次覆盖给予“买入”评级,目标价4.61港元。预测公司2019-2021年核心EPS分别为人民币0.60元、0.76元和1.01元,核心净利同比增长22.7%、27.2%和33.6%。考虑到公司布局城市优质,全国化布局稳步推进,给予NAV折让50%,对应2019年6.8倍PE,目标价为4.61港元,较现价空间达47%。

风险提示:1)调控政策以及项目结算进度存在一定不确定性,或影响上市公司销售业绩;2)宏观经济及流动性波动可能对公司经营造成一定影响;3)公司全国化拓展或存一定不确定性。

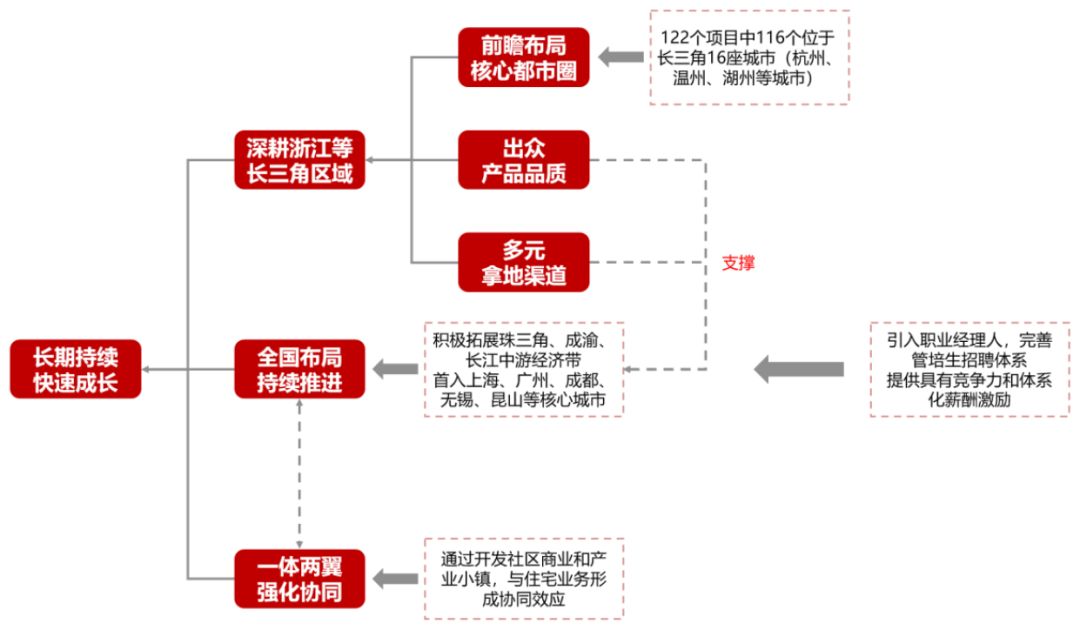

图1:本文核心逻辑图,依托优势布局、出色品质和完善激励,公司有望持续稳健增长

数据来源:中达证券研究;注:数据截至2019年中期

报告正文

1. 起家浙江深耕区域,全国布局持续推进

1.1 深耕长三角区域,产品品质口碑卓著

德信中国(02019)1995 年成立于浙江湖州,2005年总部搬迁至杭州,2019 年 2 月 26 日于香港上市。目前,公司业务已涉及物业销售、物业建筑及项目管理服务、商业物业、酒店运营等领域。2019年,公司全口径合约销售额突破450亿元,中指院行业排名上升至第60位。截至2019年中期,公司总资产达人民币579.21亿元。目前,公司已获纳入为“MSCI明晟中国小型股指数成份股”及深港通标的。

深耕浙江等长三角区域,全国化布局聚焦核心城市群。公司坚持深耕长三角区域,目前已覆盖上海、杭州、南京、宁波、无锡等长三角重点城市。在全国化布局方面,公司聚焦珠三角、成渝、长江中游等核心都市圈,目前已形成四大核心城市群的框架布局。截至2019年中期,德信在全国21个大中型城市运营122个项目,合计拥有土地储备1225.4万平方米,能够支撑公司持续稳健增长。公司所布局城市区域多为都市圈及核心城市外溢区域,能够充分享受城镇化梯次发展带来的红利。

标准化产品系不断升级,产品品质口碑卓著。住宅开发销售是公司目前的核心主业,也是公司最主要的收入和利润来源。目前,公司已形成“G+住宅体系”,并树立了“杭派精工”的品质形象。产品标准化方面,公司已形成海派系、泊林系、大院系、臻悦系四大产品系,近年来又迭代升级出全新的高端产品云庄系。目前,德信在杭州满意度、忠诚度均排名第4,在温州忠诚度排名第1,满意度排名第2,体现出公司良好的产品口碑。

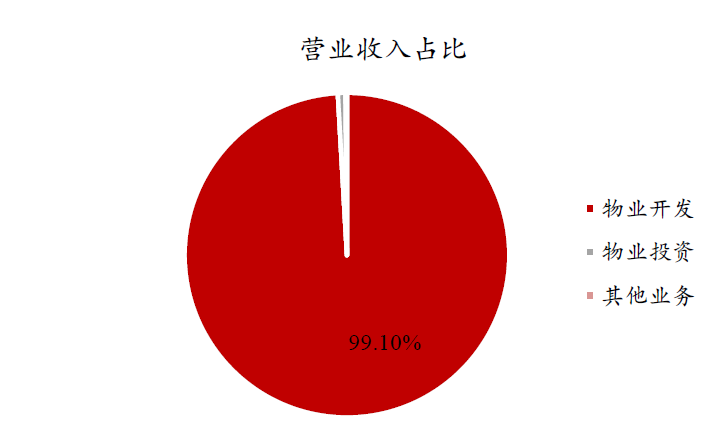

图 2:物业开发仍为德信中国最主要收入来源

数据来源:公司公告,中达证券研究;

注:2019年中期数据,物业开发收入包含建筑及项目管理服务所得收入

图3:公司物业开发毛利占比约为98.07%

数据来源:公司公告,中达证券研究;注:2019年中期数据

1.2 股权结构稳定,保障战略连贯性与稳定性

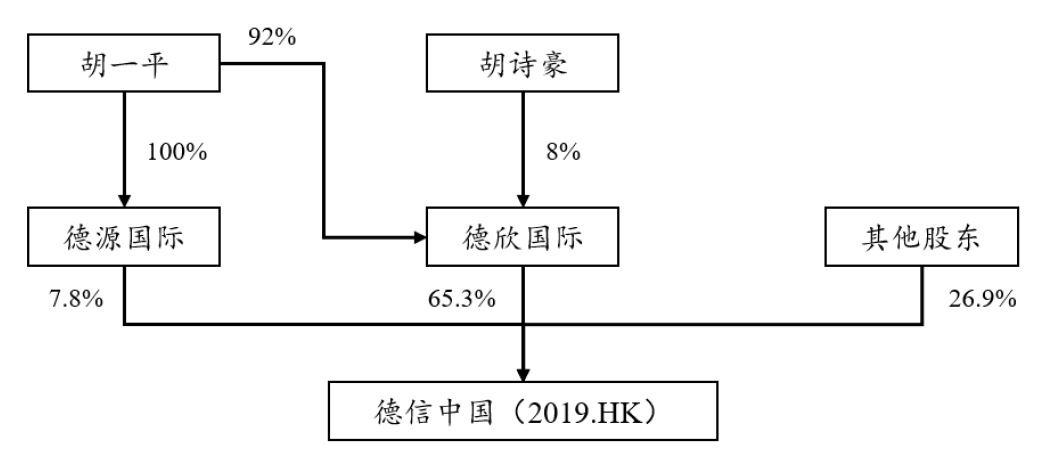

股权结构稳定,保障战略连贯性与稳定性。截至2019年中期,公司创始人胡一平持有100%股份的德源国际持有德信中国约7.8%的股份;德欣国际持有德信中国约65.3%的股份,而胡一平和胡诗豪分别持有德欣国际92%和8%的股份;创始人家族合计持有公司股份约73.1%;其余公众股东持有公司约26.9%的股份。公司目前股权结构较为稳定,股东来源较为多元,能够保障公司战略的稳定性以及治理结构的合理性。

图4:公司股权结构稳定,能够保障战略连贯性与稳定性

数据来源:公司公告,中达证券研究

2. 长三角深耕成果卓著,全国化布局持续推进起

2.1 土储聚焦长三角区域,区域深耕成果卓著

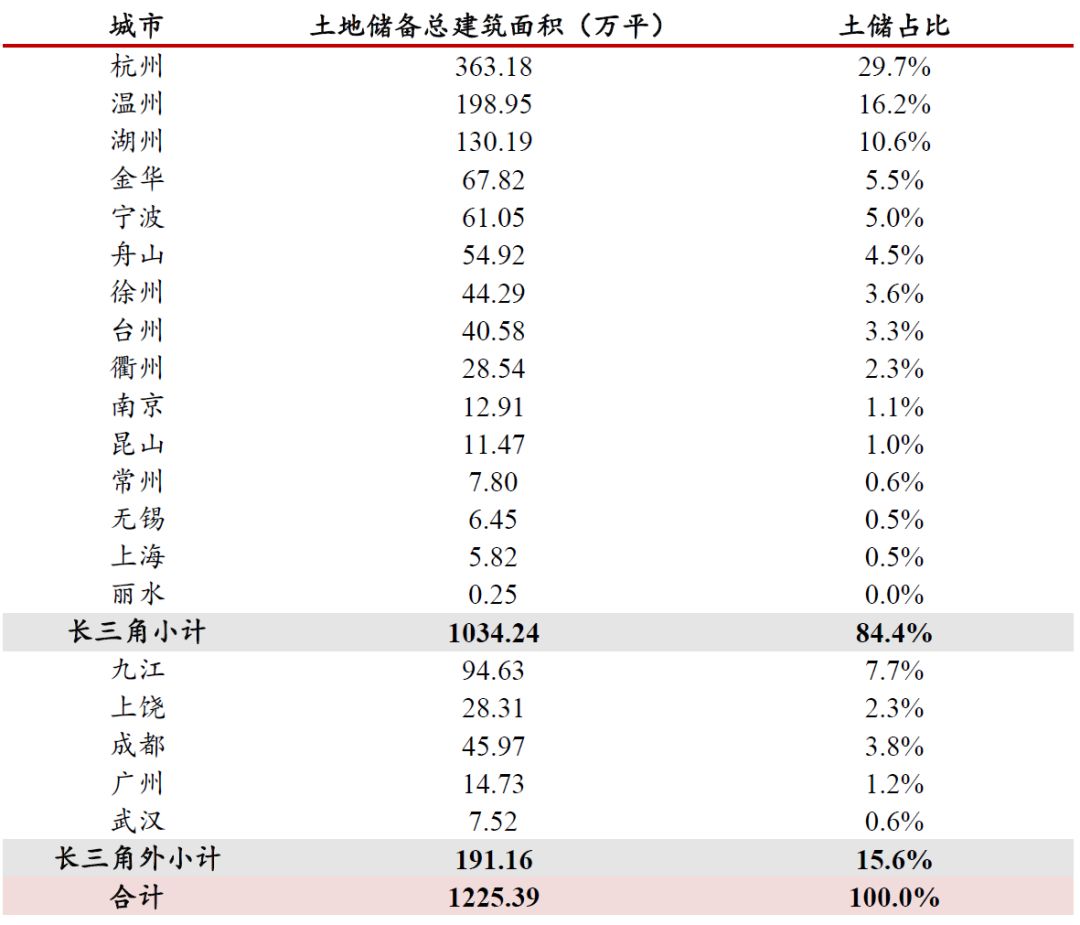

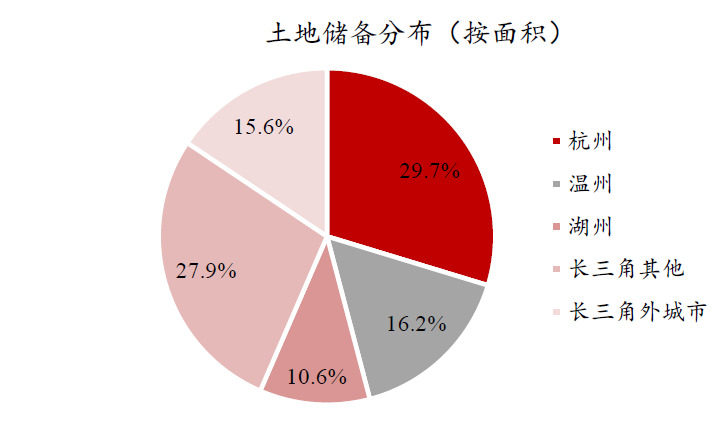

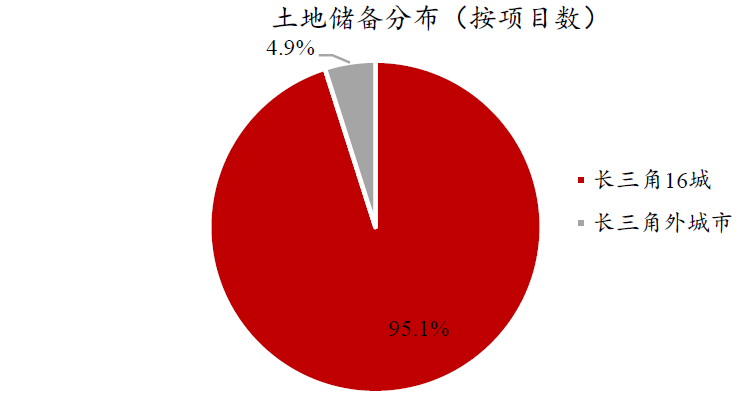

深耕长三角区域,区域覆盖较为充分。公司多年来坚持聚焦产业经济发达和人口持续流入的长三角核心城市,土地储备中长三角区域占比较高。截至2019年中期,公司总土地储备约1225.39万平方米,其中长三角区域土地储备约为1034.24万平方米,土储占比约为84.4%;公司截至2019年中期的122个项目中,116个项目位于长三角区域的16座城市。公司在长三角布局较多的城市为杭州、温州、湖州等产业人口导入较好的二线及都市圈城市,能够充分享受区域成长红利。

表 1:公司深耕长三角区域,能够充分享受区域成长红利

数据来源:公司公告,中达证券研究

图5:德信土地储备集中于杭州等长三角重点城市

数据来源:公司公告,中达证券研究;注:2019年中期数据

图6:公司项目主要分布于长三角16座城市

数据来源:公司公告,中达证券研究;注:2019年中期数据

2.2 外拓聚焦核心都市圈,全国化框架布局逐步形成

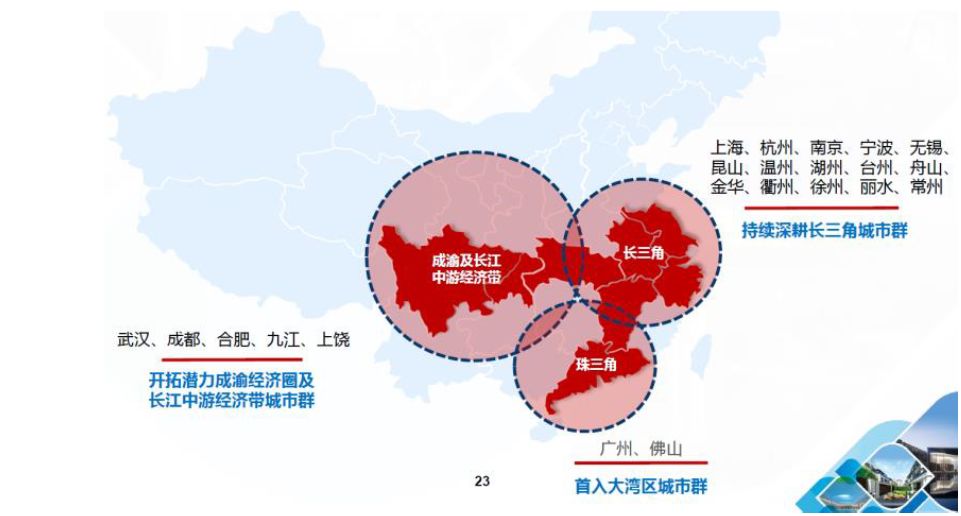

进入大湾区及成渝城市群,全国化布局持续推进。在深耕具备传统优势的长三角区域的同时,公司近年来也加大了全国化拓展的力度,外拓方面积极拓展珠三角、成渝、长江中游经济带等潜力市场。2019年上半年,公司首次进入粤港澳大湾区的广州和成渝城市群的成都,有效增加了公司对区域重要节点城市的布局。公司目前长三角外布局主要集中在成都、广州、武汉、九江和上饶五座城市,截至2019年中期土地储备占比分别为3.8%、1.2%、0.6%、7.7%和2.3%。目前,德信已形成四大核心城市群的框架布局,全国化布局持续推进。

图7:公司外拓聚焦核心城市,四大核心城市群框架布局逐步形成

数据来源:公司公告,中达证券研究

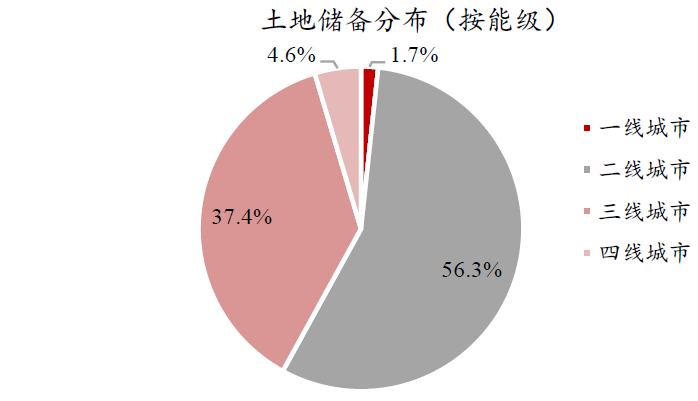

布局城市能级较高,土储质量具备优势。公司在布局上集中于一二线及长三角都市圈城市,所布局城市多为人口产业导入较好的城市,整体发展潜力较强。截至2019年中期,公司约1.7%的土地储备位于一线城市(上海、广州),56.3%位于二线城市(杭州、南京、宁波、武汉、成都等),三四线城市布局多为长三角的都市圈城市(如湖州、金华、常州等)。截至2019年中期,公司约95.4%的土储位于一二线及强三线城市。整体而言,公司布局城市的能级较高,土地储备质量较好,能够支撑公司未来持续稳健增长。

图8:公司土储主要分布于一二线及都市圈城市

数据来源:公司公告,中达证券研究;注:2019年中期数据

图9:公司整体土储城市能级较高

数据来源:公司公告,中达证券研究;注:2019年中期数据

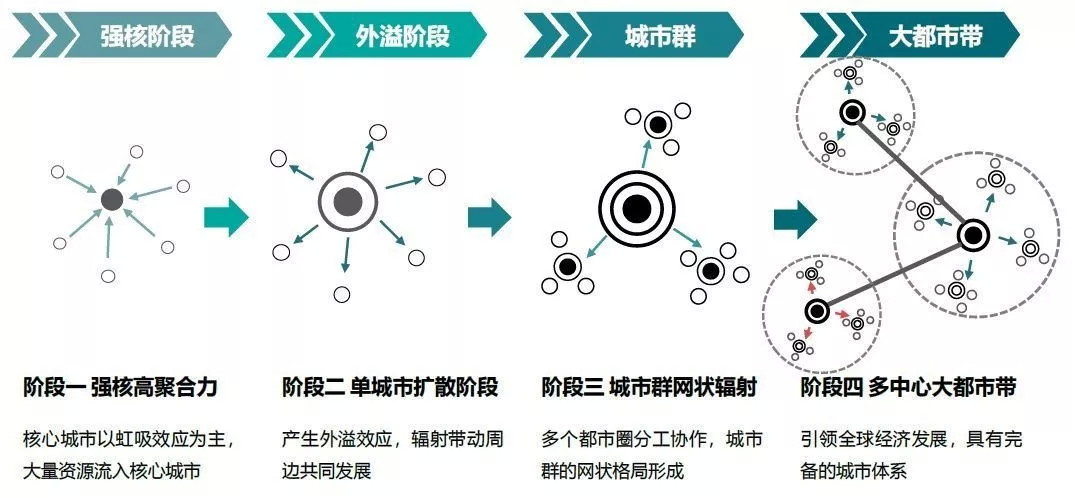

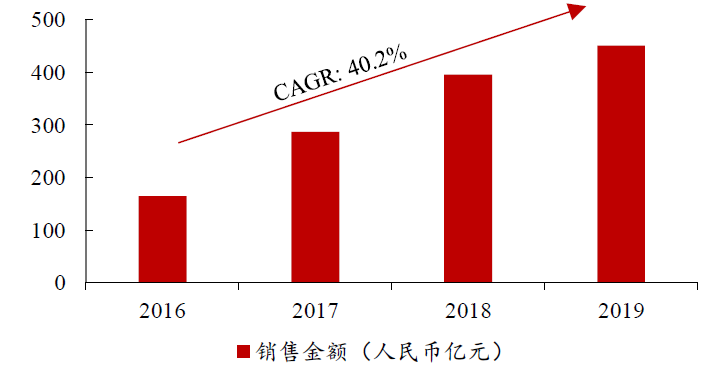

土储聚焦核心都市圈区域,享受城镇化梯次发展红利。我国城市化仍处于人口由中小城市向大都市圈聚集阶段,一线郊区及卫星城得到初步发展,而都市圈化是未来十年城镇化进程的重点。在此过程中,产业转移、人口重构和市场供需等因素使得房地产行业成长性向二线城市及一线城市卫星城转移。德信多年来围绕长三角重点城市及其都市圈进行布局,土地储备较多分布于杭州、温州、湖州、金华、宁波、南京等城市,近年来又加大了对成都、广州、武汉等重要省会城市的拓展,使得公司较好地把握了城镇化梯次发展中核心都市圈的住房需求,进而驱动了公司销售规模的高速成长。2016年至2019年,公司销售金额三年复合增速达40.2%,销售排名也由2016年的第74名上升至2019年的第60名,实现了规模的快速增长。

图10:卫星城、大都市圈将是我国下一阶段城镇化发展方向

数据来源:中国指数研究院,中达证券研究

2.3 拿地方式丰富多元,有效控制土地成本

综合运用多种拿地方式,有效保障公司盈利空间。公司在土地投资方面较为审慎,近年来积极通过招拍挂、项目合作、收并购等多元方式获取优质土地储备,避免高价拿地对公司盈利能力和现金流造成影响。2018年和2019年上半年,公司拿地均价分别为7,007元/平和6,957元/平,而同期销售均价约为16,923元/平和17,468元/平,在聚焦核心城市的同时有效控制了拿地成本。公司未来也将通过开发社区商业和产业小镇,与住宅开发业务形成一定的协同效应,助力公司有效拓展核心城市土地储备。

3. 销售金额快速增长,高效运营支撑发展

3.1 销售快速增长,支持业绩高增

销售增速较快,规模扩张迅速。公司2019年全年实现销售金额450.8亿元,2016-2019年复合增长率达40.2%;2019年全年实现销售面积246.2万平,2016-2019年复合增长率达32.1%,规模增长迅速,公司未结算资源愈加丰富,支持公司业绩增长。

图 11:公司2016-2019年销售金额复合增长率达40.2%,规模扩张迅速

数据来源:公司公告,中达证券研究

图12:公司2016-2019年销售面积复合增速达32.1%

数据来源:公司公告,中达证券研究

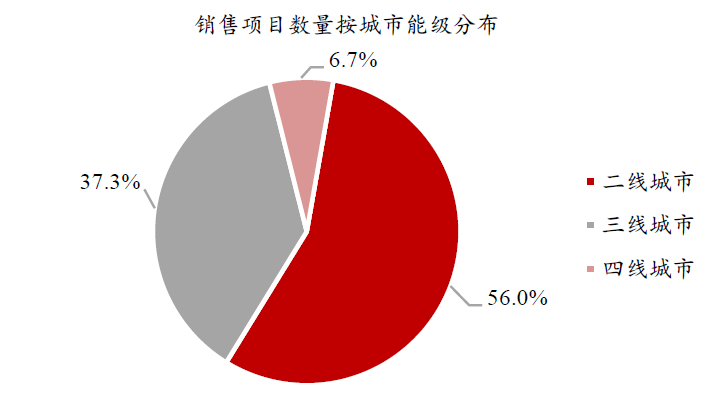

3.2 聚焦二线及都市圈,城市能级整体较高

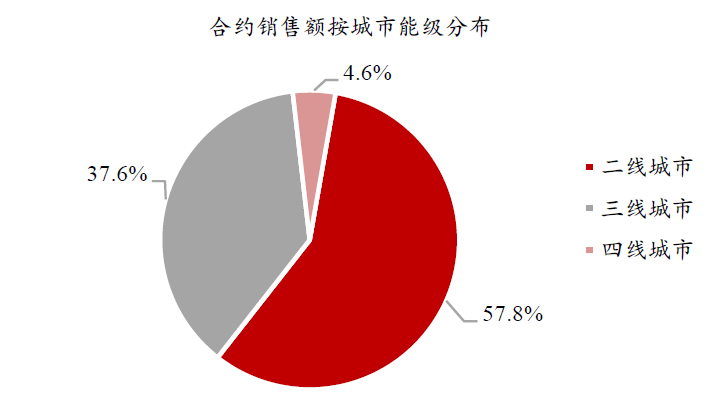

深耕浙江省,布局长三角。公司实施“深耕浙江省,布局长三角和全国主要枢纽中心城市”的布局战略,布局城市较为优质。2019年上半年及2018年全年,公司分别实现结算收入34.7亿元和81.3亿元,全部来自于长三角区域,深耕成效显著。公司销售主要分布于长三角二线及都市圈城市,2019年上半年,二线城市贡献公司销售金额的约57.8%。所布局区域和城市的快速发展将有力支撑公司未来的稳健成长。

3.2 聚焦二线及都市圈,城市能级整体较高

深耕浙江省,布局长三角。公司实施“深耕浙江省,布局长三角和全国主要枢纽中心城市”的布局战略,布局城市较为优质。2019年上半年及2018年全年,公司分别实现结算收入34.7亿元和81.3亿元,全部来自于长三角区域,深耕成效显著。公司销售主要分布于长三角二线及都市圈城市,2019年上半年,二线城市贡献公司销售金额的约57.8%。所布局区域和城市的快速发展将有力支撑公司未来的稳健成长。

图 13:销售金额主要来源于二线城市

数据来源:公司公告,中达证券研究;注:2019年中期数据

图14:过半销售项目位于二线城市

数据来源:公司公告,中达证券研究;注:2019年中期数据

3.3 快速周转高效运营,去化回款表现良好

开发流程标准化,保障去化及回款率。公司运营较为高效,采取4个月内动工、5个月样板示范区开放、6个月预售、12个月现金流回正的高周转模式,项目平均去化率保持80%以上,回款率约90%。印江南项目2019年上半年销售金额达18亿元,首开当日平均去化90%以上,天空之翼项目2019年上半年完成12亿回款,超额完成回款目标。高效的运营及良好的去化和回款率将支持公司未来销售业绩的稳步增长和财务状况的持续优化。

图15:公司运营高效,有效支撑公司增长

数据来源:公司公告,中达证券研究

4. 人才体系完善,激励助力发展

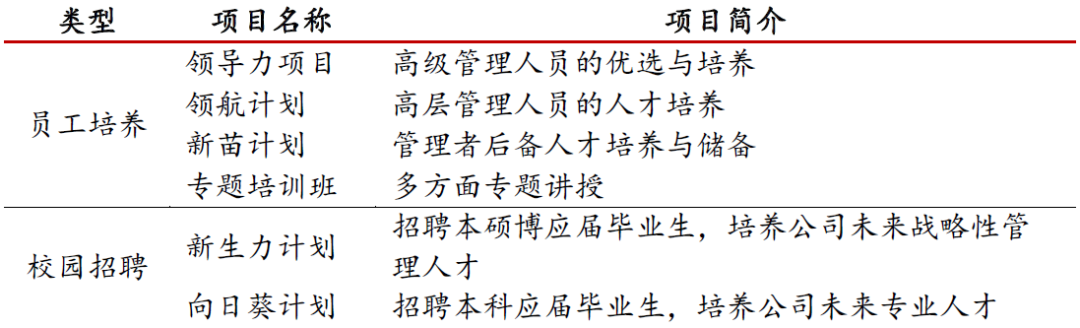

重视人才选拔发展,建设员工共享共赢平台。公司曾获“浙江省最佳雇主”称号,将人才战略视为企业战略的核心,把吸引人才、培养人才、最大限度地发展人才,作为企业的战略的重中之重,致力于打造“年轻化、专业化、职业化”的高绩效团队。公司为应届生打造“新生力计划”与“向日葵计划”两大校园招聘品牌,对不同职业发展阶段的员工提供相应的培养体系,为员工提供了一份事业的平台。

表 2:公司重视人才选拔与发展,支持公司核心团队建设

数据来源:公司网站,中达证券研究

采纳购股权计划,提高员工积极性。2019年1月11日,公司采纳了购股权计划,因根据购股权计划及公司任何其他购股权计划授出的所有购股权获行使而可能发行的股份总数,合共不得超过股份于联交所开始买卖当日已发行股份的10%,该10%限额相当于2.63亿股股份,惟不含超额配股权获行使而可能发行的任何股份。购股权计划自2019年1月11日起10年内有效,且获授出的购股权的行使期为10年。购股权计划将提升公司与员工利益的一致性,提高员工积极性,实现员工与公司的共同成长。

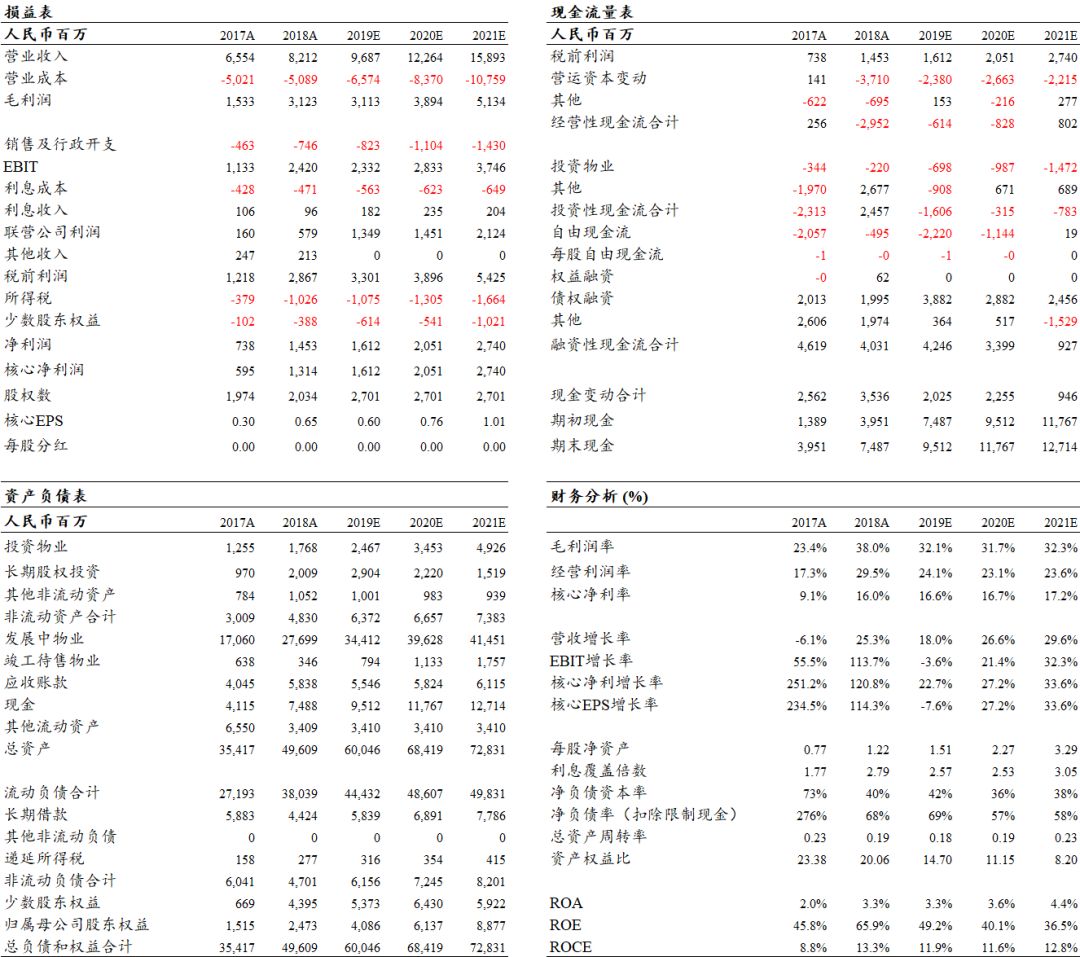

5. 业绩快速增长,财务更趋稳健

5.1 公司利润快速增长,盈利能力持续提升

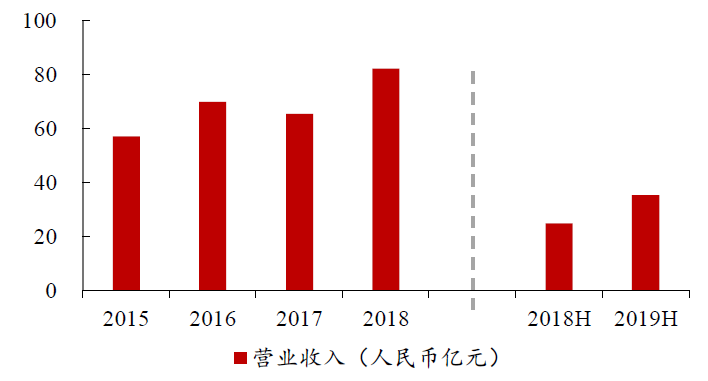

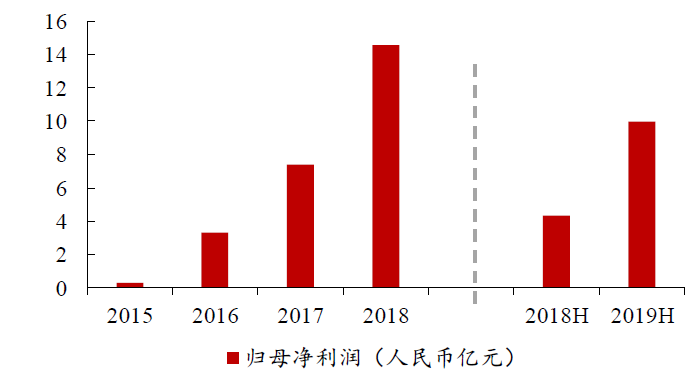

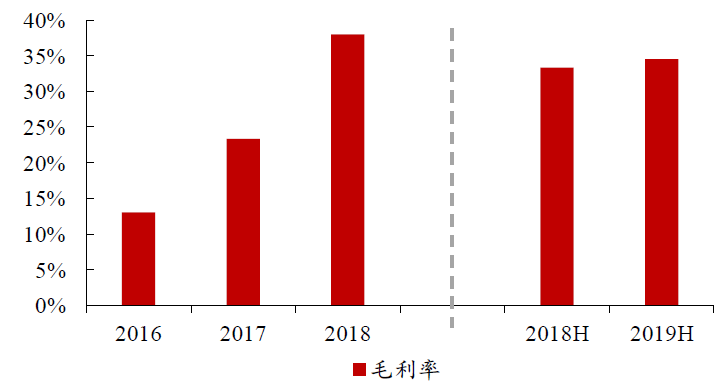

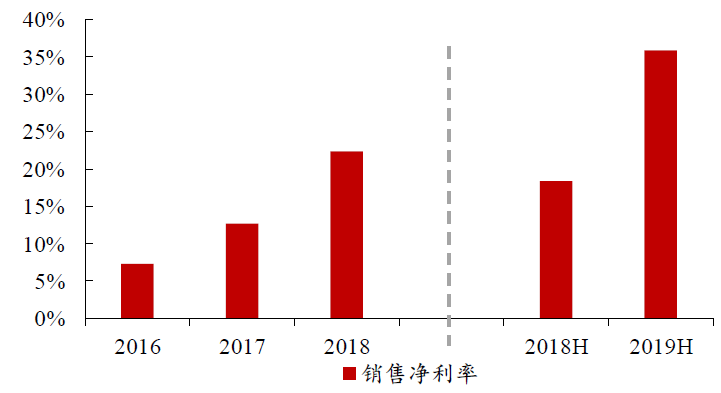

营收稳中有升,盈利水平显著提升。2019年上半年和2018年,公司分别实现营业收入35.2亿元和82.1亿元、归母净利润10.0亿元和14.5亿元,营收稳中有升,归母净利润增长迅猛,毛利率由2016年的13.0%提升至2018年的38.0%,销售净利率由2016年的7.3%提升至2018年的22.3%,盈利水平显著提升。

图 16:营业收入稳中有升,规模逐步扩大

数据来源:公司公告,中达证券研究

图17:公司归母净利润快速上升

数据来源:公司公告,中达证券研究

图 18:公司毛利率快速上升

数据来源:公司公告,中达证券研究

图19:销售净利率提升迅速,盈利能力显著增强

数据来源:公司公告,中达证券研究

5.2 在手资金充裕,财务更趋稳健

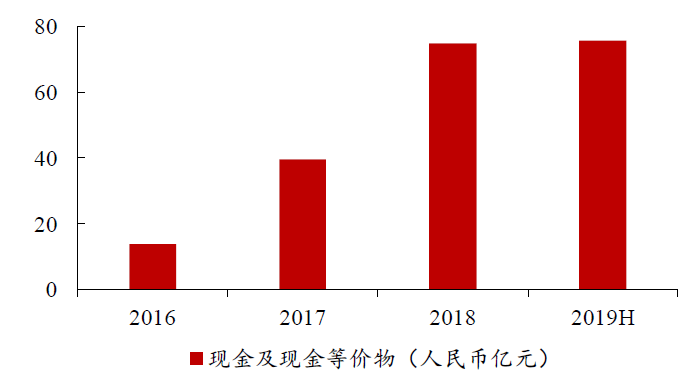

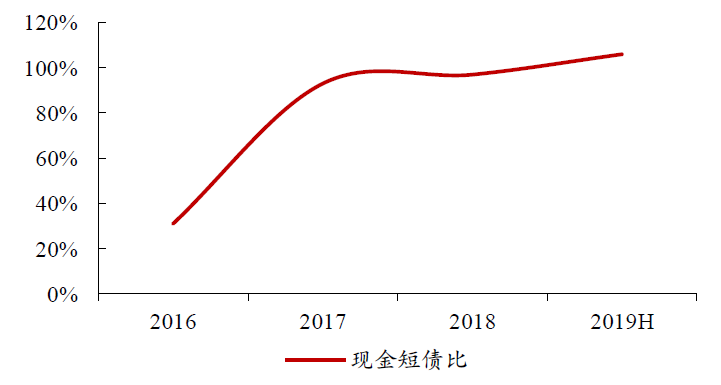

现金及现金等价物快速增长,对短债覆盖日趋充足。公司在手现金及现金等价物由2016年末的13.89亿元迅速增长至2019年中的75.77亿元,对短期有息负债的覆盖由2016年末的31%提升至2019年中的106%,有效减轻了短期偿债压力,支持公司稳定经营。

图 20:公司现金及现金等价物快速提升

数据来源:公司公告,中达证券研究

图21:现金短债比稳步提升,短期偿债压力逐步减小

数据来源:公司公告,中达证券研究

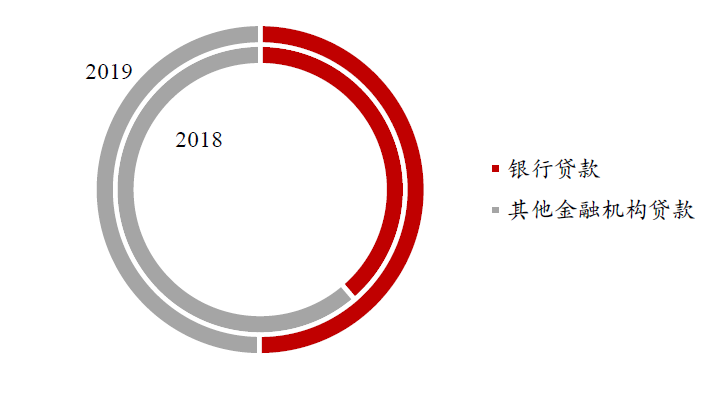

5.3 杠杆水平持续优化,融资成本稳步降低

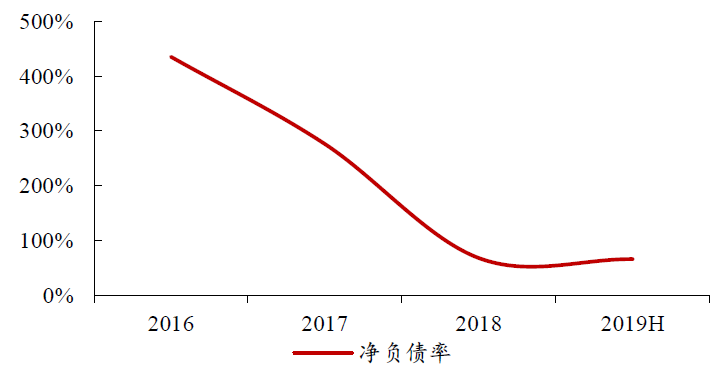

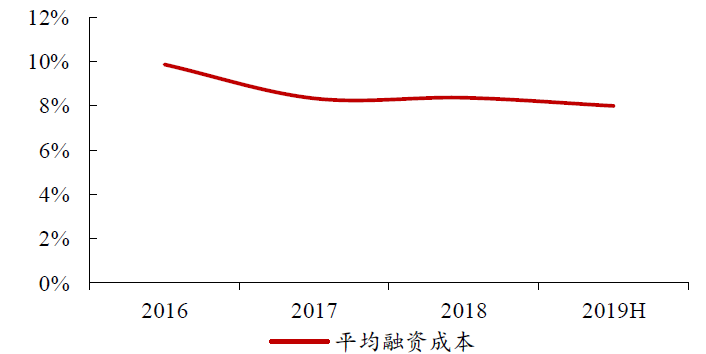

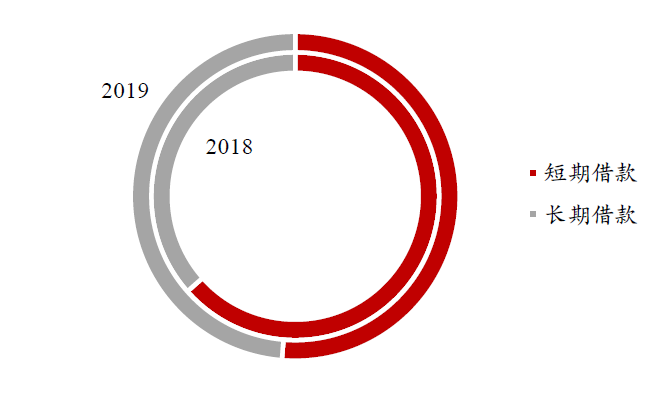

积极拓宽融资渠道,债务结构持续优化。截至2019年中,公司已获各类金融机构总授信额度超过280亿元,其中银行授信126.2亿元。同时,公司积极进行资本市场运作,2019年2月公司成功于香港上市, 2019年累计发行3亿美元2年期高级无抵押债券,打通境外融资渠道,并尝试资产证券化等融资方式,拓宽融资方式。公司短期借款占比由2018年末的63.5%下降至2019年中的51.3%,银行贷款占比由2018年末的38.7%上升至2019年中的50.1%,债务结构优化,助力公司健康发展。

图 22:公司净负债率持续下降

数据来源:公司公告,中达证券研究

图23:财务运作积极,公司平均融资成本稳中有降

数据来源:公司公告,中达证券研究

图 24:公司短期借款占比下降

数据来源:公司公告,中达证券研究

图25:公司银行贷款占比上升

数据来源:公司公告,中达证券研究

表 3:公司首获境外主流评级机构主体评级

数据来源:公司公告,中达证券研究

6. 估值及投资建议

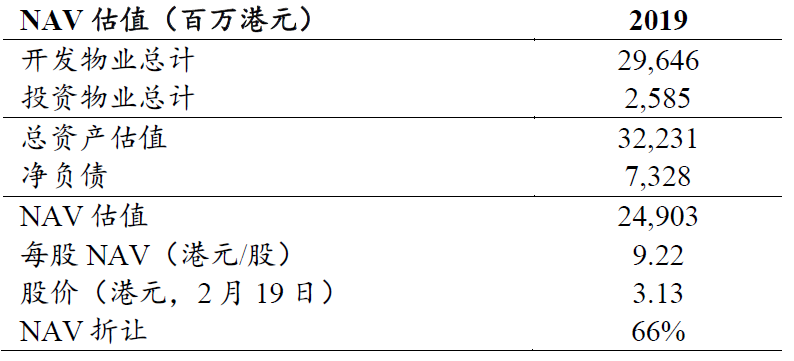

首次覆盖给予“买入”评级,目标价4.61港元。预测公司2019-2021年核心EPS分别为人民币0.60元、0.76元和1.01元,核心净利同比增长22.7%、27.2%和33.6%。考虑到公司布局城市优质,全国化布局稳步推进,给予NAV折让50%,对应2019年6.8倍PE,目标价为4.61港元,较现价空间达47%。(最新股价为2020年2月19日收盘价)

表 4:德信中国NAV估值约9.22港元/股

数据来源:中达证券研究

7. 风险提示

1)调控政策以及项目结算进度存在一定不确定性,或影响上市公司销售业绩;

2)宏观经济及流动性波动可能对公司经营造成一定影响;

3)公司全国化拓展或存一定不确定性。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP