国盛证券:澳优(01717)收入增长超预期,当下未对运营造成影响,维持“买入”评级

本文源自微信公众号“国盛海外研究”。

事件:澳优(01717)于2月19日中午发布正面盈利预告。

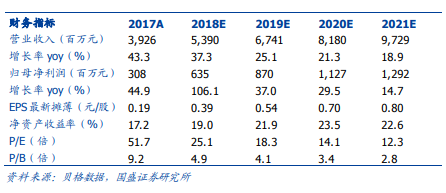

收入增长略超预期。公司预计2019年收入同比增长24.1%-25.1%到66.9-67.45亿,高于我们预期的64亿,主要由于在国产品牌奶粉崛起大背景下,公司营销网络持续扩张和品牌投入加强,下半年收入增长有提速之势,其中自有品牌牛奶粉销售收入预估中位数31.53亿,同比增长33.2%,增速高于上半年的20.7%。羊奶粉业务品牌知名度高,市场竞争力强,业务收入预估中位数28.6亿,同比增长40.8%,增速也高于上半年34.9%。

利润率改善略显著,整体利润符合预期。品牌业务收入占比上升,代工业务收入占比下降,是澳优过去毛利率改善的主要驱动力,加上品牌力增强和营运效率提升,期内澳优的净利润率明显上升,从2018年的11.8%提高至12.9%。基于公司的产品结构仍有持续改善的空间,预计毛利率还有向上动力。澳优2019年全年度整体利润预估在8.5亿到8.8亿,还原股权激励成本后扣非净利润介乎9.12亿到9.4亿,同比增长56.8%-62%。

当下对公司经营没有重大不利影响。澳优总部位于湖南长沙,当地可控,农历新年假期后已经恢复营运。供应端方面,澳优的产品绝大部分为海外原罐进口,当下情况对生产的影响不大。渠道方面,运输成本费用会有所上升。终端销售方面,我们认为婴儿奶粉消费是刚需,当下对需求有扰动,但不会明显减少总需求。

投资建议:我们预测公司2020年品牌羊奶粉增速为26%,品牌牛奶粉增速为22%。2019-2021年总收入分别为67.4/81.8/97.3亿,净利润分别是8.7/11.3/12.9亿。我们参照同行估值,结合澳优的成长性,给予目标价14元港币,对应18倍2020年PE,维持“买入”评级。

风险提示:品牌奶粉格局变化增长不及预期风险、食品安全风险、新生人口进一步下降风险。

扫码下载智通APP

扫码下载智通APP