供应过剩油价下跌,投资者应警惕哪些能源公司?

本文来自“智堡Wisburg”。

随着美国页岩油行业开始实施更多的资本约束,2020年石油产量可能大幅下降。这一变化是否足以使能源行业重新具有吸引力?骏利亨德森能源研究分析师Noah Barrett和Brian Dang进行了讨论。

关键点

尽管最近发生了一系列地缘政治危机,但由于美国页岩油行业的惊人增长,全球石油供应呈上升趋势,价格有所下降。

但随着越来越多的公司关注可持续增长,全球石油供应过剩可能最终会促使能源公司踩刹车。

因此,我们认为,投资者应警惕那些资本支出增加、并购活动定价过高、且因债务融资而被稀释的公司。在我们看来,过度杠杆化、过度支出、高增长的公司在2020年可能会举步维艰。

沙特阿拉伯石油设施遭遇无人机袭击、伊朗将军Qasem Soleimani被暗杀、委内瑞拉发生未遂政变(更不用说该国持续的经济衰退)——十年前,上述任何一个事件都足以导致油价飙升至每桶100美元以上。但是,即便是在过去12个月里发生了上述每一次重大地缘政治危机,作为全球原油基准的布伦特原油价格同期也只下跌了10%以上,至每桶略高于50美元。

怎么解释呢?简而言之:美国页岩油。到2020年,美国原油日产量预计平均约为1280万桶,是10年前的两倍多,这得益于美国页岩油行业的增长。因此,尽管发生了一系列地缘政治动荡——更不用说欧佩克持续减产——世界石油供应仍有上升趋势。

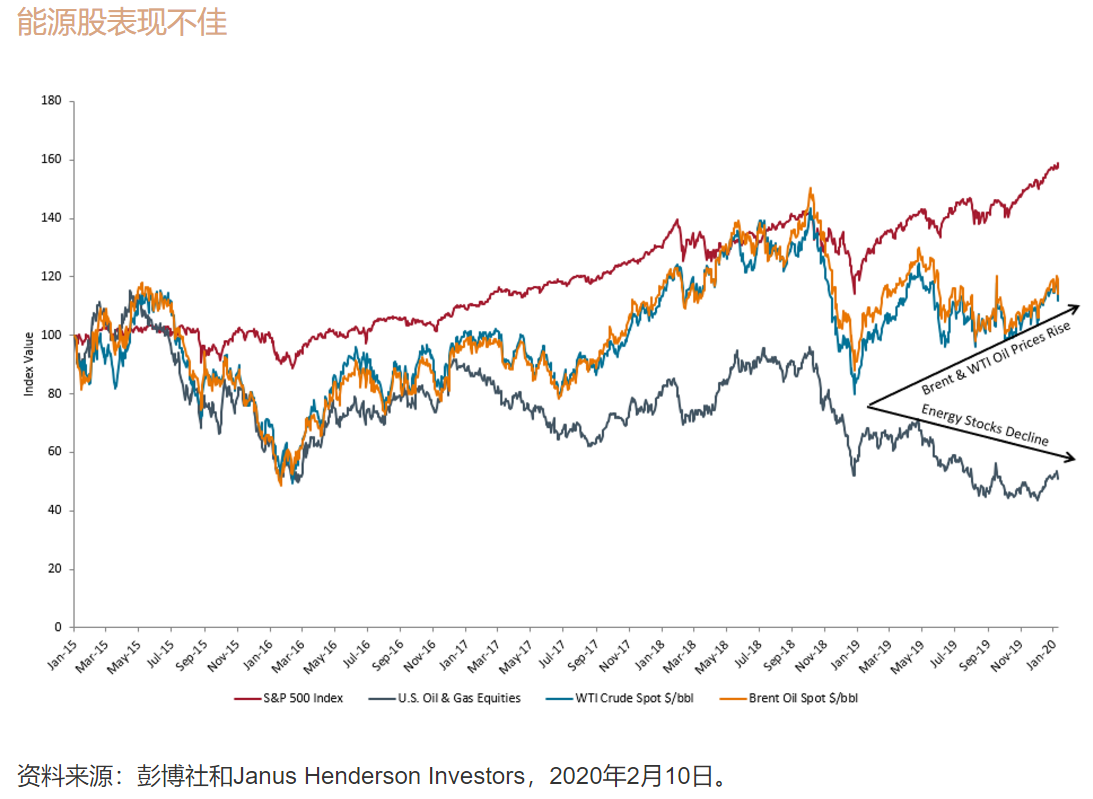

反过来,能源类股也受到了冲击。2019年,美国油气勘探和生产(E&P)公司的基准下跌超过9%。相比之下,标准普尔500指数的回报率接近30%。事实证明,新的一年也好不到哪里去:布伦特原油价格自1月初见顶以来已经下跌了20%以上,原因是人们担心不利因素会抑制中国的需求,而中国是全球第二大原油消费国。

2020年:转折点?

能源的问题产生于多年来超过100美元的油价,这使得公司很容易进行破坏性的资本行为,但现实是要吃苦头的。短期内原油价格可能会受区间限制,技术和操作效率即将达到一个平台。为了在今天的石油环境下蓬勃发展,公司必须专注于可持续增长和向股东返还利润,而不是不惜任何代价去钻井。

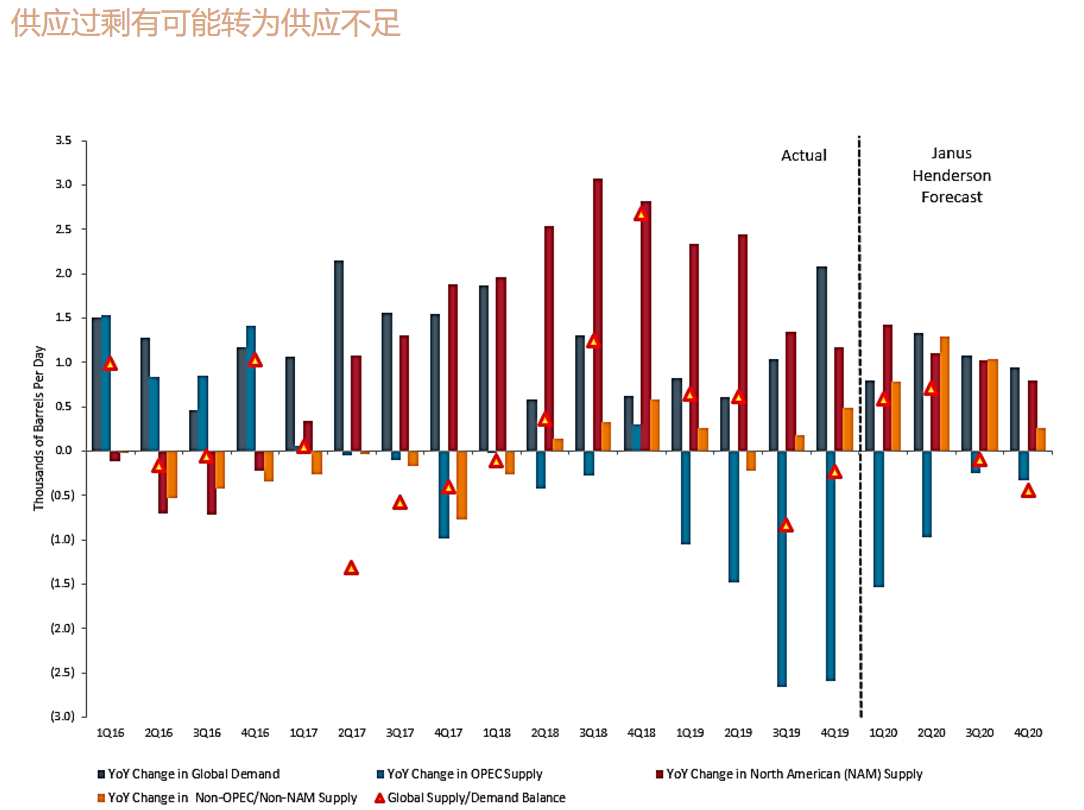

为此,我们认为2020年可能是一个转折点。我们已经看到了更谨慎行为的证据:钻机数量正在下降,资本支出正在放缓,库存水平也在下降。去年12月,OPEC和俄罗斯等非OPEC成员国同意将减产幅度从120万桶/天提高至170万桶/天,并延长明年3月。该行业正越来越多地踩刹车,因此,我们认为,到2020年下半年,全球供应过剩可能会转为供应不足。

我们的预测认为,不利因素对全球石油需求的影响在很大程度上仍只是第一季度的现象。如果该不利因素对石油消费的负面影响持续的时间比目前预计的要长得多,我们可能会在2020年之前看到原油供需基本面的压力。

无论如何,我们相信能源公司将不得不向投资者证明,他们可以很好地管理资本。该行业相对于大盘以及原油价格的持续表现不佳,就是这种根深蒂固的怀疑态度的证据。向投资者提供低于平均水平的股息,但几乎没有增长能力,这是不够的。相反,我们认为,要想赢得投资者的支持,收益增长、股息和股票回购的组合高于市场平均水平是必要的。

在能源领域寻找机会

在我们看来,最有可能实现这些目标的公司将是那些保持稳定但有纪律的增长率,同时也能在整个商业周期中产生自由现金流,并专注于通过股息、回购或减债向股东返还现金的公司。我们已经在勘探开发公司和中游运营商身上看到了这些品质。

干净的资产负债表也是关键。尽管总体而言,该领域的杠杆率一直在下降,但仍有许多工作要做。我们认为,投资者应警惕那些资本支出增加、并购活动定价过高、且由债务融资的公司。在我们看来,过度杠杆化、过度支出、高增长的公司在2020年可能会举步维艰。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP