如何理解近期海外市场和资产的一些变化?

本文转自微信公众号“Kevin策略研究”,原作者:KevinLIU。

大家好,过去几天,海外市场和主要资产的一些变化引发了投资者的广泛关注,例如,美股连续两天收跌,纳斯达克指数周五盘中跌幅一度超过2%;黄金过去一周大涨近4%触及1650美元/盎司的多年新高;美元指数本周五前持续走强并一度逼近100高位;而10年美债利率再度下探至1.47%的低点,并与3m(1.559%)的利差再度倒挂至9bp左右。

虽说相比美股前期持续超预期的强劲表现而言,近两天的调整幅度算不上大,但近期出现的一些新变化特别是结合其他资产的异动,使得投资者担心市场和不同资产是否在传递新的信号,避险情绪卷土重来。

就此,我们点评如下:

►近期海外市场和资产的避险情绪的再度升温主要可以归结为两个方面的因素:

海外确诊人数的明显增加,担忧情绪再度升温。过去两天,中国以外尤其是韩国的确认病例大幅抬升,进而促使韩国政府对大邱市实施紧急措施。这使得投资者担心已经得到一定控制的传播有再度扩散的风险。

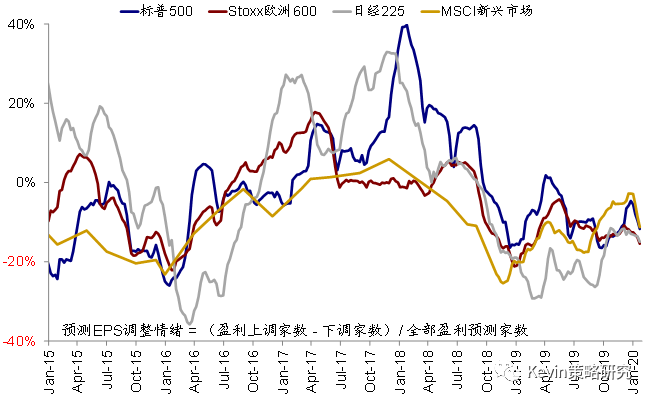

近期有更多数据和迹象表明对海外市场基本面的影响逐渐开始显现,例如,韩国2月前20天的工作日调整的进出口分别同比大跌15%和9.3%;美国2月Markit PMI初值明显走弱,特别是服务业PMI降至50以下;法国2月份制造业PMI初值也明显走弱,德国虽然体现较强韧性,但德法的新出口订单在2月份都大幅下滑;主要市场的盈利预期出现下调,盈利调整情绪也明显转弱,这与我们在《老外看中国》中梳理的一些跨国企业下调一季度盈利所反映的趋势一致。

尽管上述影响市场在此前并非完全没有预期,但当真正出现的时,仍会阶段性成为市场焦点并使得投资者重新审视和评估相关影响,特别是在估值本来就偏高的背景下,这与我们在上周报告《估值普遍偏高、盈利预期转弱》中所提示的情形一致。

►对海外市场影响的四个传导路径:我们在近期发表的《疫情下哪些海外市场和行业更“受伤“?》中分析了对海外市场影响的四个传导渠道,分别为:

1)国内实体消费减少,使得中国收入占比高的消费类跨国企业,特别是线下渠道占比高的非必需类消费品,如奢侈品等更为受损;

2)出境游和消费大幅下滑,影响中国游客占比较高的地区、以及免税店和航空公司等;

3)国内经济活动短期放缓影响哪些对中国需求依赖度较大的市场,以及大宗商品出口国;

4)复工延迟则拖累对中国供给依赖较大的行业与市场。

中国需求和供应两方面的短暂“缺口”对那些依赖中国的跨国企业的影响仍在慢慢显现。例如,苹果公司表示无法达到此前给出的业绩指引,艾默生和康明斯等也表示可能对全球产业链带来一定影响,我们在《对主要跨国公司在华供应链的梳理》中对主要跨国企业的供应链做了梳理。

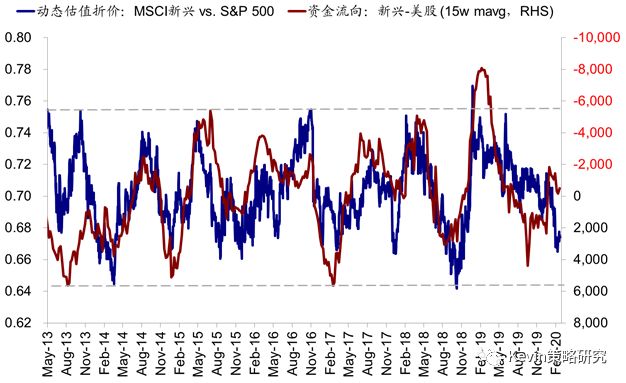

►近期黄金和美元同步走强,在反映避险需求和宽松预期的同时,也和不同市场的内部差异有关。

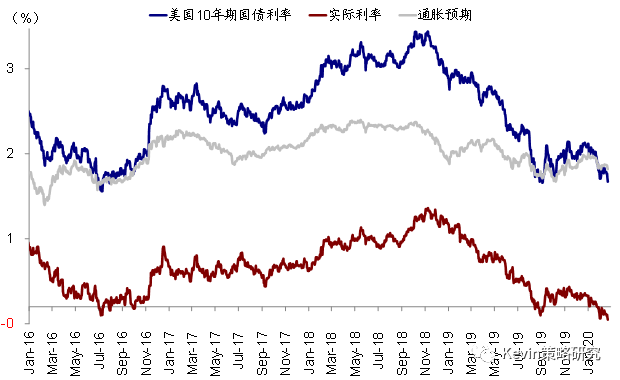

避险情绪的再度升温和美债利率(特别是实际利率)的快速下行是推动近期黄金上涨的重要驱动力。不过与此同时,美元也较为强劲引发投资者关注,其背后的原因可能来自不同市场之间(如美国 vs. 欧洲与新兴市场)预期的基本面受影响先后和程度的不同、以及短期货币政策宽松程度上的差异(如近期越来越多的新兴市场开始降息等宽松举措、而美联储的表态和行动则相对偏中性)。

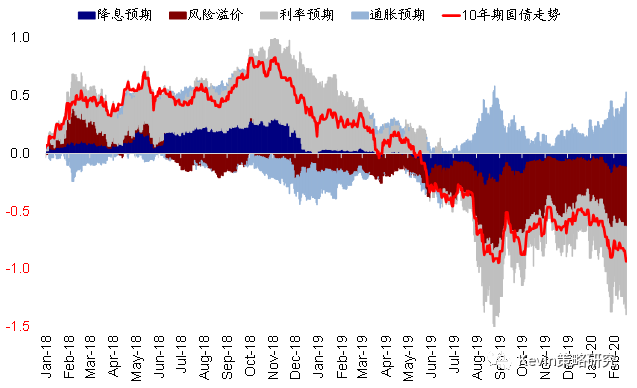

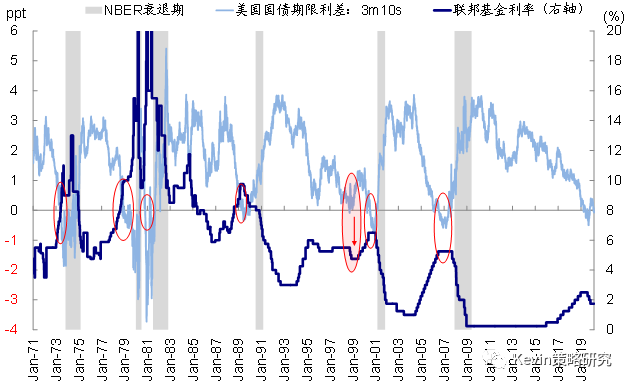

►美债3m10s利差再度倒挂隐含市场的降息预期抬升。

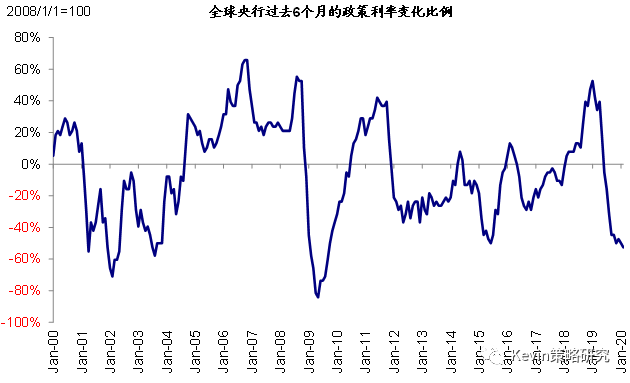

随着过去几天美债长端利率的快速回落,10年与3个月美债利率再度倒挂。考虑到3个月的短端利率与美联储联邦基金利率走势高度一致,因此长端利率大幅下滑至短端利率以下,表明市场在一定程度上通过长端利率在表达更多的降息预期,这样才能使得假设长端利率不变的情况下使得收益率曲线再度转正,而这与近期CME利率期货反应的预期变化也基本一致。值得注意的是,上一次3m10s明显倒挂出现在2019年5月,而美联储随后在7月份开启了三次所谓的“预防式降息”。

往前看,我们认为随着一季度数据的披露和盈利预期的调整变化,市场的关注点将更多转向对基本面影响的评估,因此不排除在短期内给市场带来一定压力和扰动,特别是考虑估值依然相对偏高的背景下。

中期而言,美股等海外主要市场和风险资产的前景取决于对基本面中期趋势的影响程度和深度、以及相应的政策应对。如果政策应对及时、且影响短暂且局限在可控范围内的话,那短期的波动并不至于完全改变中期趋势。

(编辑:郑雅郡)

扫码下载智通APP

扫码下载智通APP