巴菲特致股东信导读

本文来自“可望buffett”

美国时间2020年2月22日,伯克希尔(BRK.A.US)在官网发布了最新一期巴菲特致股东的信(注1),多个网站和公众号发布中文全文翻译(点击“阅读原文”可见)。但由于缺乏相关背景,大家读了可能觉得云山雾罩。我在此列出一些要点和背景,供大家参考。

1.伯克希尔业绩表

往年伯克希尔业绩表有3列,今年只有2列,删去了:

‘每股账面资产’年化变动率(Annual Percentage Change ‘in Per-Share Book Value of Berkshire’)。

原因是根据2018年实施的新美国会计准则,要将“未实现损益(unrealized gains and losses)”计入当期损益表,伯克希尔2018年按新会计标准计算,净增长只有0.4%,差点就是负值。巴菲特觉得新的美国会计准则极傻,会导致伯克希尔账面价值巨幅波动,所以去年致股东的信就说了今年不会有‘每股账面资产’这一列。

对比最后两行,伯克希尔年化回报20.3%,标普指数年化回报10%,看起来差别不大。但累积55年,标普涨了198倍,伯克希尔涨了27440倍。对于普通美国人来说,1964年投10万美元在指数上一直不卖,现在有1980万美元,已经衣食无忧了。这10万美元投在伯克希尔上,将变成27.44亿美元。

奥马哈很多普通人就是这么“躺着”变成中产甚至巨富的,他们对巴菲特很有好感。

2.业绩概述

净利润814亿美元,相比2018年的40亿美元增长1900%。2019年的净收益中240亿来自运营收入,37亿来自于已实现收益,537亿来自未实现收益。

相比之下,2019年40亿净利润(248+28-30-206=40)中248亿来自运营收入,28亿来自于已实现收益,30亿摊销(主要是卡夫亨氏),206亿亏损来自未实现收益。

也就是说,2019年伯克希尔运营收入下降8亿美金,降幅3.2%。这点与巴菲特在浮存金表(英文页码9)下一句所说的保险业浮存金大约以3%的速度下降可以互相印证。

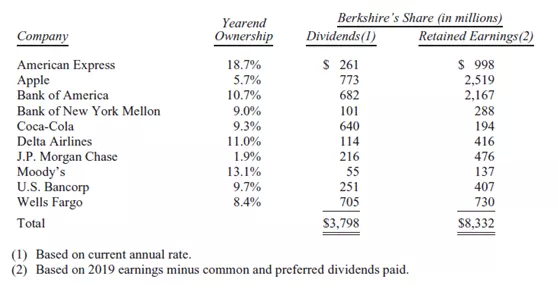

3.留存收益的威力(The Power of Retained Earnings)

巴菲特阐述了留存收益可以取得复利。

对于旗下控股企业,这些企业的留存收益已经并表了。

对于非控股企业,一些伯克希尔股东没有意识到:虽然没有控股,也没有体现在财务报表的当期利润上,但对应股比的留存收益依然是属于伯克希尔的。

上表第3列和第4列没有勾稽关系。

以美国运通为例,不考虑优先股和股票回购的情况下,应该是“(第三列+第四列)/第二列=美国运通2019年利润”。计算可知美国运通(AXP.US)2019年利润:(261+998)/18.7%=67.32亿美元,接近66.31亿美元的实际值。

4.非保险公司(Non-Insurance Operations)

伯克希尔的业务被划为保险业务和非保险业务两大板块。保险业务提供资金(下文讲的浮存金float),同时也做很多股票投资。非保险业务主要是巴菲特收购的实业企业,例如BNSF铁路公司和伯克希尔能源公司(简称BHE,该公司是投资比亚迪的主体)。

从披露数据来看,这部分企业经营一般,总体盈利增长3%。

我比较困惑的是第二层次的5大公司。2019年其净利润(aggregate earnings)48亿美元,巴菲特说“小幅变化(little changed)”。作为参考,这5家公司2017年税前利润(pre-tax income)是55亿美元,2018年的是64亿美元。

5.财产保险(Property/Casualty Insurance)

巴菲特旗下绝大部分的保险业务都是财产保险,缩写为“P/C”。巴菲特认为人身险、投连险这类保险的投保意愿不稳定,经济危机时常常有人停交保费,所以控制这些业务的占比。

从这张表可以看到,1980-2000这20年,浮存金从237(百万美元)涨到27871,涨了近120倍。从2000-2019这19年,浮存金从27871涨到129423,涨了不到4倍。伯克希尔这19年不像前20年那样大幅战胜指数,与浮存金增速放缓有很大关系。

浮存金特点是先收保费,出现意外后再赔付,期间巴菲特可以用钱投资。这就好比课外培训班,先把后面几十次的课程费都收了,然后才上课。从市场来看,某些电商的账期、共享单车的押金都是浮存金。

如果保费收入大于“赔付+成本”,那么伯克希尔相当于从投保方获得了“补贴”。过去17年中,有16年伯克希尔获得了“补贴”。巴菲特说未来17年很可能不会再这么顺利了。

在中国,一些保险公司保费收入是低于“赔付+成本”的,即付出成本吸收保费,类似于银行付出利息获得存款。这些保险公司通过保费的投资收益,来支付吸收保费的成本,期望最终获得利润。

巴菲特提到了保险公司在低利率下投资的困境。随着债券收益率走低,从5-6%下降至2-3%。一些保险公司加大了低等级债券的投资,这是很危险的。平时看不出差异,但万一遇到大冲击,别的保险公司能否生存不好说,伯克希尔旗下保险公司会把握机遇扩展业务。

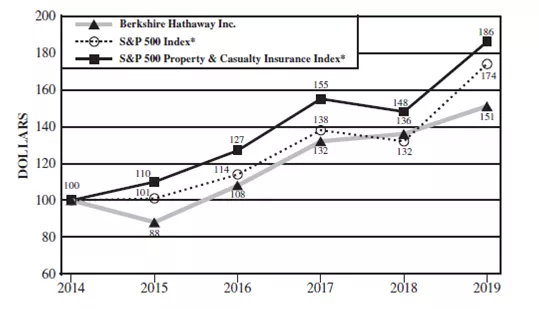

对比下图,你会发现伯克希尔这5年表现不如行业,巴菲特提行业风险,是在给公司股东打气。

图片来源:年报K-30

6.投资

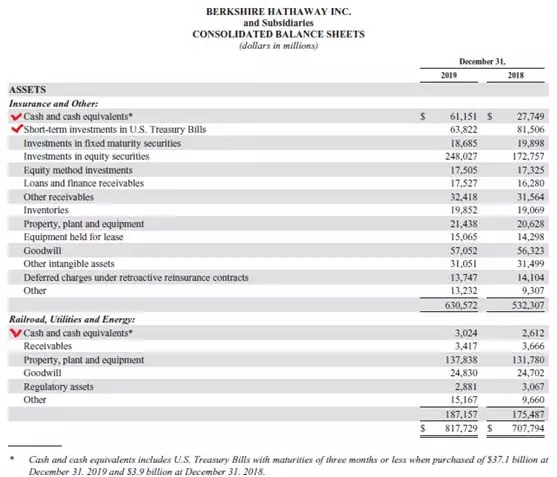

巴菲特列出了前15大重仓股的情况,说这些公司的净有形资产(net tangible equity capital,剔除商誉的净资产)都可以获得20%以上的回报。顺便嘲笑了很多接受2.5%的美国30年期国债持有者。

不过,加总下表带红色标记的3栏现金及现金等价物,可知巴菲特在2018年留存了1119亿,2019年留存了1280亿美元。巴菲特说留存收益使得股票长期收益高于债券、又说30年期2.5%回报实在太低,但他居然拿着几乎等量于浮存金的现金在手上,这是为什么呢?

图片来源:年报K-66

7.套话还是预警

从英文第10页的开头,巴菲特说了一段话,值得大家思考。

巴菲特首先承认自己不擅长预测利率。

然后说:

1)如果长期利率保持目前水平;

2)如果公司税率保持目前的低水平;

那么股票的长期表现应该好于固定利率长期债券。

话锋一转,他说:

1)股票市场明天可能会发生任何事情;

2)偶尔会发生50%以上跌幅;

3)借钱炒股或者不能控制自己情绪的投资者,要小心。

之所以首先谈利率,是因为很多记者问过他:在X年大牛市后,美国股价是否太贵?

(X的取值从1到11,这11年一直有人问他。)

他总是回答:在超低利率下,目前股价有合理性。

低利率是大牛市的前提,巴菲特对这个前提能否长期存在没有把握。

之所以提到借钱炒股,是因为持续11年牛市下,很多投资者就是这么干的。他们满怀热情期待股票价格持续上涨,基本没有考虑过下跌怎么办。巴菲特建议他们小心。

有朋友可能会说:“别啰里啰嗦的,就说巴菲特是否看空股市?”

这个只能你自己判断。

小结:巴菲特做好了资金准备。

注1:因为发布时间在2020年,国内一般将其译为《2020年致股东的信》。但该文实际上是作为2019年年报的开篇,所以伯克希尔网站将其标为《2019年致股东的信》。我采用伯克希尔的称呼,将其视为《2019年致股东的信》,以便此后长时间段对比历年《致股东的信》。

(编辑:彭谢辉)

扫码下载智通APP

扫码下载智通APP