美股长牛背后的结构差异是什么?

本文来自微信公众号“股市荀策”。

核心结论:①09年来美股11年长牛中,市值前10%的公司股价涨幅中位数639%,远超标普500的408%和全部美股的224%。②这轮长牛科技股是大赢家,美股市值前十的公司科技占7家,科技龙头股价上涨主要源于盈利,回购也有贡献。③美股绝对估值处于历史高位,风险溢价率、股债比显示相对估值不高,未来走势核心在于盈利。

美股长牛背后的结构差异

从09年初以来,美股走出11年长牛。前期报告《美股会一直牛下去吗?-20190601》中,我们重点分析了美股在长周期中所处的阶段,美股上涨的主要驱动力,并总结了09年以来美股三次回撤的宏观背景。

在报告《回顾美国1980-2000年科技长牛-20200109》中,我们也从科技股角度,分析了美国科技股牛市的政策和宏观等方面的特征。在这轮美股长牛中,也出现了主动型基金难以跑赢指数的现象,为什么会出现这种现象?本文主要从结构的角度来分析这种现象背后的原因。

1. 09年来的美股长牛结构差异大

这轮美股长牛,龙头公司涨幅更大。从09年3月以来,美股走出了11年长牛。然而在这轮美股长牛中,出现了主动型基金很难跑赢指数基金的现象。

其中著名的案例是巴菲特的“十年之赌”,07年巴菲特与华尔街一家知名资产管理公司打了个赌,赌期为2008年1月1日至2017年12月31日,巴菲特认为仅靠一个标准普尔500指数基金的收益就能跑赢5只对冲基金。最终在巴菲特《2017年致股东的信》中披露了赌局最终结果:标普500指数完胜5只对冲基金。

2008-2017年的十年中,标普500累计上涨了125.8%,年化涨幅达到8.5%。而在5只积极管理的对冲基金中,表现最好的年化涨幅6.5%,表现最差的年化涨幅仅为0.3%。我们认为出现这种现象的一个重要原因是,这轮美股长牛中龙头股的涨幅明显更高,而其余大部分个股很难跑赢指数。

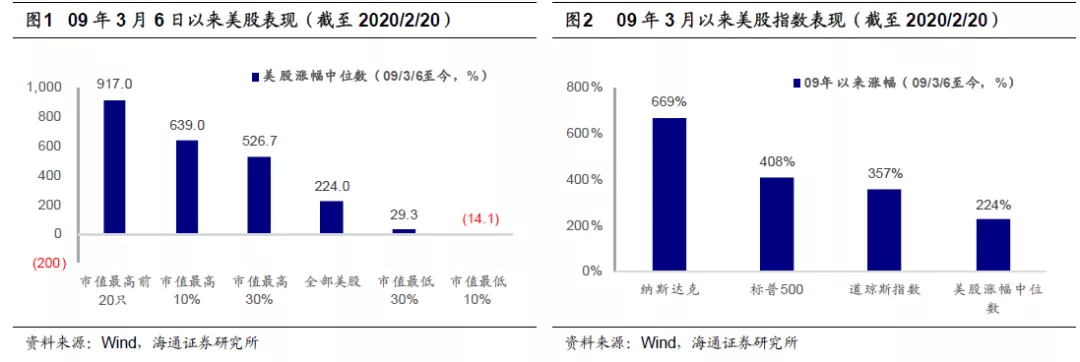

具体来看,从2009年3月6日美国三大股指低点以来,标普500指数累计涨408%,道琼斯指数累计涨357%,纳斯达克指数涨669%。观察罗素3000指数成分股(美股中市值最大的3000只个股,市值占整体美国上市公司的98%),这3000只成分股涨幅中位数仅224%,明显低于三大股指涨幅。

并且其中龙头股涨幅大幅领先,在罗素3000指数成分股中,市值前20的个股涨幅中位数为917%,市值前10%的股票涨幅中位数为639%,市值前30%为526%,而全部美股为224%,市值最低的30%为29%,市值最低的10%为-14%。

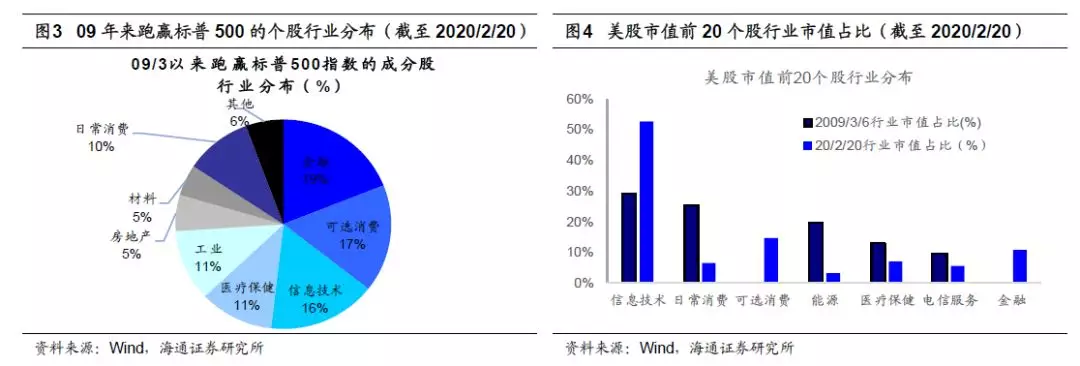

这轮美股牛市,科技是最大赢家,前20大公司易主11家。09年3月初低点以来,在罗素3000指数成分股中,有1107只(占比37%)个股涨幅超过标普500指数。并且从行业分布来看,其中信息技术、金融、可选消费、医疗保健行业的个股占比63%。

从行业表现来看,09年3月6日标普500指数低点至今,是可选消费(涨894%)、信息技术(涨860%)等板块领涨。实际上,由于美股行业划分中将亚马逊(AMZN.US)、阿里巴巴(BABA.US)、奈飞(NFLX.US)、特斯拉(TSLA.US)等偏科技类企业划入可选消费行业(这几只个股总市值占整体美股可选消费板块的29%),所以这轮美股牛市中主要是科技股领涨。

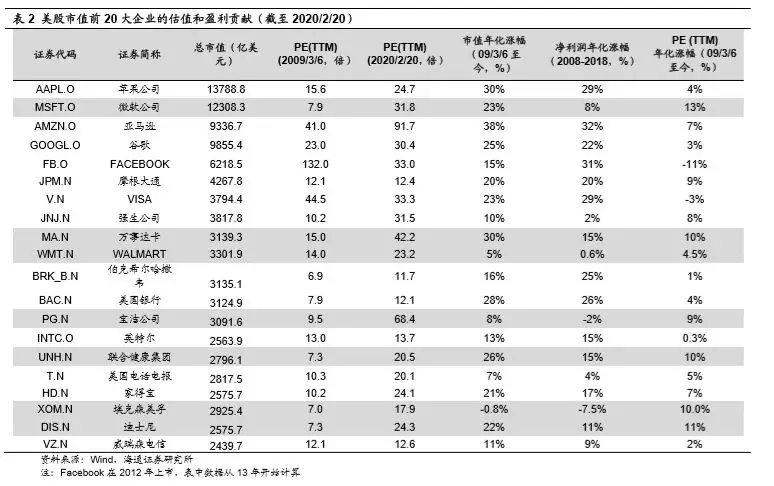

观察近11年美股市值前20大公司的变化,明显的变化是能源股退潮,信息技术龙头易主。在09年初,市值前20的个股中,主要是能源股(2家)、日常消费(5家)、信息技术(7家)等,09年初的市值最大的主要是能源股埃森克美孚(XOM.US)和日常消费的沃尔玛(WMT.US)、宝洁(PG.US)、可口可乐(KO.US)等。

而现在市值前20的企业中主要是信息技术(7家)、可选消费(3家)、金融(3家)等。并且目前市值前十大美股中科技股就占了7家(6家信息技术企业,1家可选消费的亚马逊),如苹果(AAPL.US)、微软(MSFT.US)、谷歌(GOOG.US)、Facebook(FB.US)等。11家市值前20大的龙头股已经易主,如思科(CSCO.US)、甲骨文(ORCL.US)、IBM(IBM.US)等已经跌出市值排名前20,石油巨头埃森克美孚也跌出市值排名前10。

从美股市值前20的个股行业市值分布来看,09年初市值占比最高的行业是信息技术(29%)、日常消费(25%)、能源(19.6%),而目前市值占比最高的是信息技术(53%)、可选消费(15%)、金融(10.8%)。

2. 美股上涨主要靠盈利

长期来看,美股上涨靠盈利驱动。前期报告中我们分析过,从盈利和估值贡献的角度来观察美股,长期来看盈利是美股的主角,1929年以来标普500指数年化涨幅为5.3%,EPS为5.2%,PE为0.1%,盈利是长期驱动股价上涨的主力,详见《美股会一直牛下去吗?-20190601》。

09年以来这轮牛市也同样主要是盈利驱动,回顾这轮牛市中美国三大股指表现:09/3/6美股最低点至今,标普500指数年化涨幅14%,指数EPS年化涨幅9%,指数PE(TTM)年化涨幅为4%;道琼斯指数年化涨幅13%,指数EPS年化涨幅12%,指数PE(TTM)年化涨幅为0.5%;纳斯达克指数年化涨幅19%,指数EPS年化涨幅15%,指数PE(TTM)年化涨幅为3%。从具体行业的贡献率来看,科技、金融、可选消费行业对09年以来美股盈利增长贡献最大。

在09年,标普500成分股净利润中,金融、信息技术、可选消费行业净利润占比仅34%(08年受金融危机影响,这三个行业净利润总和为负),到2019Q3这三个行业净利润占比已经升至60.5%。

从08年至2018年,标普500成分股归母净利润总额从0.26万亿美元增长至1.18万亿美元,增长了约0.92万亿美元,而其中金融、信息技术、可选消费三个板块净利润共增长0.72万亿,占整体盈利增长金额的78%。

科技龙头上涨靠盈利驱动,传统行业龙头更多靠估值驱动。并且从美股龙头股角度来看,科技、金融等龙头企业也主要靠盈利增长驱动为主,而传统行业龙头,如能源、消费板块龙头则更大程度依赖估值增长。

观察美股市值最大的前20家公司,其中科技巨头09年以来市值增长中,盈利贡献基本都在80%以上,估值贡献较小。

如苹果公司市值年化涨幅30%(09/3/6-2020/2/20,下同),净利润年化涨幅29%(08年-18年,下同),PE年化涨幅4%(09/3/6-2020/2/20,下同);

亚马逊市值年化涨幅38%,净利润年化涨幅32%,PE年化涨幅7%;谷歌市值年化涨幅25%,净利润年化涨幅22%,PE年化涨幅3%;FACEBOOK从2013年以来市值年化涨幅15%,2013年-2018年净利润年化涨幅31%,PE年化涨幅-11%(Facebook2012年上市,但2012年净利润非常低,导致2012年的PE值过高不具备参考价值,所以从2013年开始计算)等。

而传统行业如消费、石油龙头股则更多靠估值驱动,如埃克森美孚市值年化涨幅-0.8%,净利润年化涨幅-8%,PE年化涨幅10%;沃尔玛市值年化涨幅5%,净利润年化涨幅0.6%,PE年化涨幅4.5%(详见表2)。

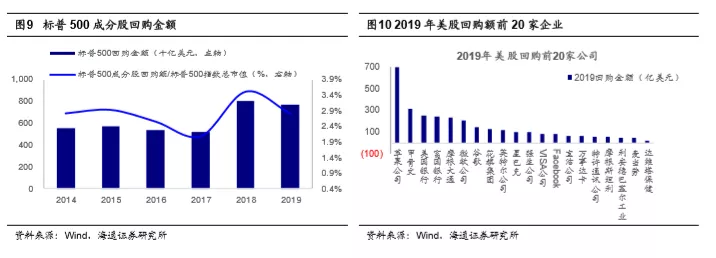

回购助推股价上涨。回购是近几年推动美股上涨的重要动力之一,而龙头股也是回购的主力,2019年回购金额排名前20的企业主要是信息技术、金融和消费龙头,如苹果、甲骨文、美国银行(BAC.US)、摩根大通(JPM.US)、星巴克(SBUX.US)等。

这20家企业回购额占了2019整体回购规模的40%,在2018年占比约36%,过去5年中占比达31%,过去10年中占比25%。大规模的回购,能够影响市场预期推动企业估值上涨,并且由于上市公司股份总数量减少,回购也会一定程度上提高企业EPS,进而推动企业的股价上涨。但由于回购使企业股份数量减少,所以企业的市值与股价并不会同步提升。

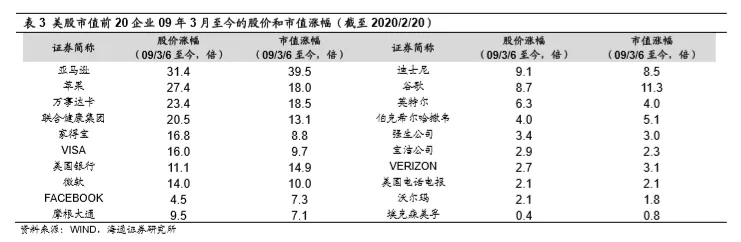

长期来看,出现了一种奇特现象,很多美股龙头股的市值涨幅远低于其股价涨幅。观察美股市值前20的龙头股表现,从09年低点(09/3/6)以来的股价涨幅和市值涨幅,可以发现如苹果公司(股价27.4倍/市值18倍,下同)、万事达卡(23.4倍/18.5倍)、VISA(16倍/9.7倍)、微软(14倍/10倍)、摩根大通(9.5倍/7.1倍)、英特尔(6.3倍/4倍)等公司的长期股价涨幅远超市值涨幅。

但2019年以来,回购对美股影响力也在下降,这主要源于美股的回购比率(回购总金额/美股总市值)在下降,2018年标普500指数成分股回购总额为8060亿美元,占2018年标普500总市值的3.5%;而2019年标普500成分股回购总额降至7700亿美元,在2019年标普500总市值中占比回落至2.8%。

3. 美股未来走势核心在于利润

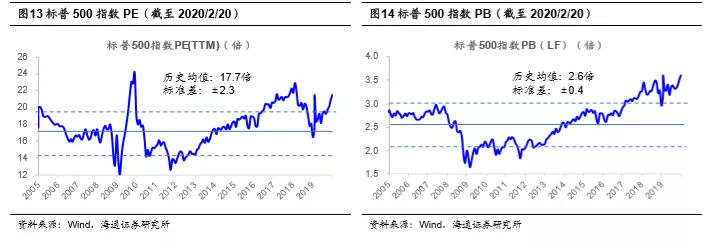

美股绝对估值处于历史高位,但相对估值不高。近期美股三大指数再创新高,从绝对估值角度看,美股估值再次回到历史高位。截至2020/2/20,标普500指数PE(TTM)为22倍,超过2005年以来历史均值(17.7倍)向上一倍标准差(±2.3),处于05年以来自下而上94%历史分位,接近2018年初最高的约23倍。

标普500的PB(LF,下同)为3.61倍,超过05年以来历史均值(2.6倍)向上一倍标准差(±0.4),创05年以来新高,也超过2018年初最高约3.5倍。

从美股证券化率角度看(美股总市值/GDP)(这里美国本土企业总市值用威尔逊5000指数代替,威尔逊5000指数代表美国本土企业总市值加总),目前美股证券化率为153%。回顾历史,这一比率曾在2000年最高为143%,2007年最高102%,2018年初143%,目前美股证券化率已经创历史新高。

目前美股估值已经处于历史高位。虽然目前美股估值已经与2018年初相近,但目前的美国10年期国债利率远低于2018年初。2018年初美国10年期国债利率为2.91%,目前 (截至2020/2/24)美国10年期国债利率为1.38%,处于历史极低水平。极低的国债利率和货币政策偏宽松,是支撑目前美国高估值的主要动力。

在极低的利率水平下,美股的相对估值并不高。首先从风险溢价率来看,而截至20/2/20,标普500指数风险溢价率为3%,与历史均值水平2.9%相近,也远高于2018年年初的1.7%的水平,这反映目前美股风险并不高。

其次从股债资产比价角度看,标普500指数最近12个月股息率/美国10年期国债收益率作为股债比价指标,用该指标3年滚动中位数作为参考标准,当比值明显超过中位数,比如超过3年85%分位时往往预示着股市相比债市有明显的吸引力,当比值低于3年15%分位时往往预示着债市相比股市有明显的吸引力。截至2020/2/20,这个指标已升至108%(处于近3年自下而上90%分位),说明股债比价角度看美股吸引力仍然较强。

美股未来走势核心在于利润。从18年12月末以来美股持续上涨,近期美股三大股指再创新高,并且美股估值也重回历史高位,未来美股进一步上涨需要依靠利润增长。之前报告中我们分析过,回顾历史,用标普500指数刻画,09年以来的11年长牛中有3轮较大幅度的回撤(11/5-11/10、15/5-16/2、18/10-18/12),这三轮回撤的时间在3-9个月左右,指数最大跌幅约20%。美股的回撤往往在美联储货币政策偏紧,经济和盈利增速回落的背景下出现,详见《美股会一直牛下去吗?-20190601》。

目前美联储的货币政策偏宽松,美联储2019年连续3次降息,并且从2019年10月以来重启资产负债表扩张。但美国经济增长方面仍然存在一些不确定性,IMF预测美国2020年GDP同比增速将从2019年的2.3%进一步放缓至2%。并且受新冠疫情影响,在2月25日,高盛将美国一季度GDP的增长预期从1.4%下调至仅1.2%,并认为疫情将进一步拖累美国经济。

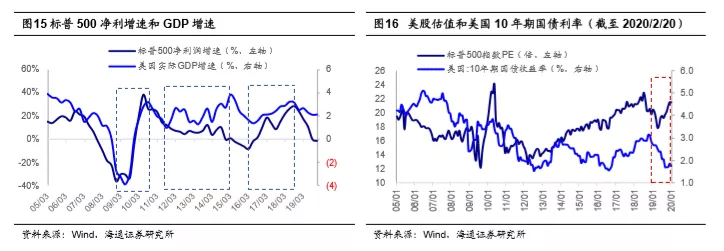

从盈利角度看,2018Q3以来美股盈利持续回落,这轮标普500净利润同比增速从2016Q1的-8.4%回升至2018Q3最高的28%,然后持续回落至2019Q3的-0.2%。参考美股历史盈利周期,1981年以来美股盈利周期平均4.5年,其中上行周期2.5年,下行周期平均2年。这一轮盈利在2018Q3见顶回落,到目前为止盈利已经下行了约5个季度,美股可能已经进入盈利回落后期。

目前根据预测,2019年标普500指数净利润增速将降至-1.4%,2020年标普500净利润增速有望回升至16.5%。参考历史,美股净利润同比增速同美国实际GDP增速往往同步性较强,如果未来美国经济增速放缓,市场对美股2020年的盈利预测也可能会随之下调,未来美股净利润增速能否回升仍需观察。

扫码下载智通APP

扫码下载智通APP