特斯拉(TSLA.US)眼中的光伏建筑一体化,真的“香”吗?

本文来自微信公众号“CITICS电新”,作者:中信证券电新团队。

核心观点

国内BIPV(光伏建筑一体化)市场方兴未艾,工商业屋顶项目有望成为市场突破口;海外BIPV市场在特斯拉(TSLA.US)明星产品Solar Roof V3的大力推广下有望加速崛起。

BIPV(光伏建筑一体化)兼具建材、美观与发电属性。BIPV将光伏产品集成到建筑自身,应用场景主要包括光伏屋顶、幕墙及其他少数分散式领域。随着国内外密集出台对近零能耗建筑支持政策和发展目标,BIPV市场有望作为绿色建筑的主流形式加速增长。

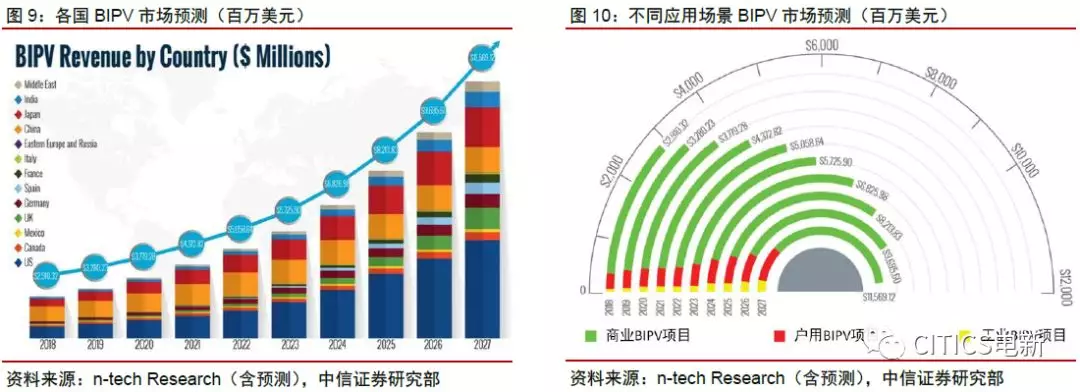

据n-tech Research测算,2019年全球BIPV市场空间约32亿美元,在以美国、中国和日本为增长主力的带动下,预计2024年全球BIPV市场空间有望翻倍增长至68亿美元,未来8年年均复合增速达17%以上。

国内:晶硅路线或为主流技术,工商业屋顶有望成为市场突破口。截至2018年底,国内BIPV累计装机量约1.1GW,行业仍处于孕育期;随着BIPV投资成本持续下降、行业标准陆续完善、认证资质不断完备,市场增长有望加速。

从技术路线上看,晶硅较薄膜技术性价比优势显著;从应用场景上来看,幕墙发电效果较差,户用屋顶条件受多因素掣肘,发展前景尚不清晰,而工商业屋顶凭借大面积、标准化、高电价优势,项目投资回收期已缩至5-8年,对应IRR达12%以上,有望引领国内BIPV市场加速增长。

海外:特斯拉加快推广Solar Roof V3,或引领美国户用BIPV市场加速放量。特斯拉通过收购SolarCity进军光伏领域,发力能源业务线,针对户用市场推出高端屋顶BIPV瓦片产品Solar Roof V3,成本较前两代产品下降约40%,系统投资较传统“屋顶+光伏”项目下降约50%,且更美观,在美国加州项目投资回收期12年以内,已初具经济性,有望迎来加速推广。

特斯拉目标短期内将Solar Roof安装能力提升到每周1000个屋顶,预计对应年化收入约18亿美元,且未来拟将屋顶光伏作为主业之一,通过Solar Roof、储能系统和电动汽车打造清洁能源“发-储-用”闭环。

风险因素:BIPV成本下降低于预期;特斯拉Solar Roof V3推广不及预期;BIPV支持政策落地低于预期。

投资策略:国内BIPV市场方兴未艾,工商业屋顶项目有望成为市场突破口;海外BIPV市场在特斯拉明星产品Solar Roof V3的大力推广下有望加速崛起。

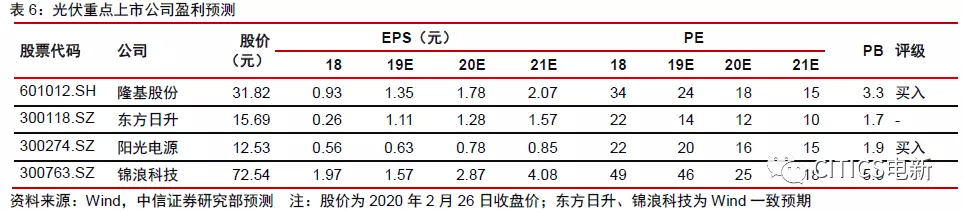

1)重点推荐:国内光伏一体化龙头、且先行布局工商业屋顶BIPV项目的隆基股份,关注东方日升;2)海外户用BIPV配套的微型逆变器需求有望放量,推荐加大海外逆变器市场布局的龙头厂商阳光电源,关注海外组串式逆变器新星锦浪科技;3)建议关注进入特斯拉光伏供应链、有望受益Solar Roof需求放量迎来快速增长的玻璃厂商亚玛顿。

BIPV:光伏建筑应用新场景,市场空间巨大

BIPV兼顾建筑与发电属性

光伏发电项目根据规模大小和电网接入方式的不同,可分为集中式光伏和分布式光伏。其中,分布式光伏主要可分为三类:

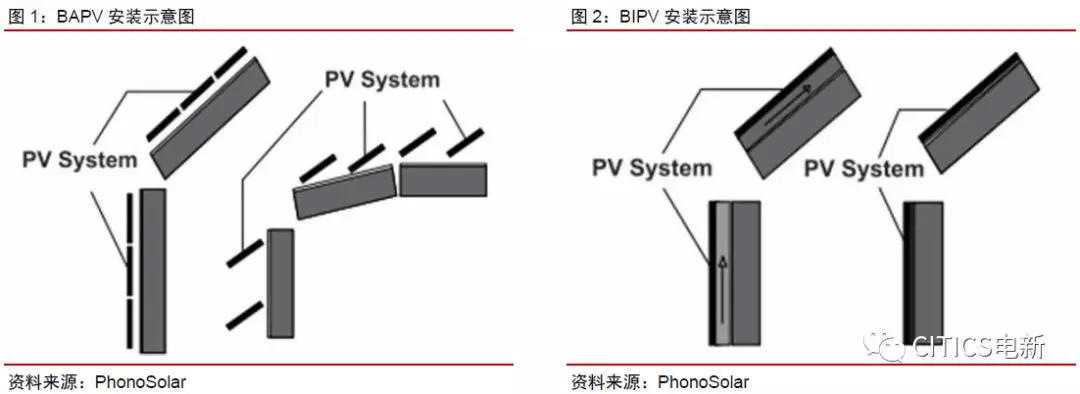

BAPV(Building Attached PV):光伏与建筑结合,光伏系统安装在已投入使用的建筑之上,利用建筑闲置空间进行发电,优先考量发电系统的投资效益。

BIPV(Building Integrated PV):光伏建筑一体化,将光伏产品集成到建筑自身,成为建筑的组成部分,兼顾美观与功能性,通常以建筑属性为主,发电属性为辅,主要包括屋顶、幕墙、玻璃等形式。

其他非建筑场景:如农光互补、渔光互补等,约占国内分布式光伏装机规模20%

BIPV推出至今已近30年。1991年,旭格公司在德国慕尼黑最大的建筑行业展会上推出了“光电幕墙”,此后将太阳能光伏阵列与建筑构体相结合,德国、日本、美国、西班牙等国家建成了大量BIPV系统工程。2004年,我国在深圳园博园和北京天普工业园中建成国内首批BIPV项目,此后若干BIPV项目开工建设并投入使用,并陆续推出了一系列基于BIPV设计的建材产品。目前BIPV技术发展已经历了三个阶段:

第一代BIPV技术:光伏阵列依靠部分额外支撑和固定装置安装在建筑物表面,与建筑本体的集成度仍然较低。

第二代BIPV技术:光伏组件与建筑材料完全合为一体,既降低建筑和电站成本,又美化建筑物外观。但由于建筑表面复杂,各个阵列输出电能互不相同,需大量复杂的电力电子变换装置和连线结构来满足供电要求,可靠性低,维护成本高。

第三代BIPV技术:面向智能电网技术,将光伏系统、建筑材料和电能变换配套装置有机结合,系统高度集成,具备较强的抗阴影能力和参数匹配能力,电气系统连线简单,且易于通过智能终端进行维护。

BIPV根据应用场景不同,大致可分为:

光伏屋顶:将光伏电池与屋顶建材高度集成,安装在建筑物顶部,兼顾发电和承受应力作用。目前应用最广泛的是钢化玻璃夹层结构和中空结构,后者在玻璃之间留有一定间隙,以满足采光设计,并起到隔声和绝热作用。

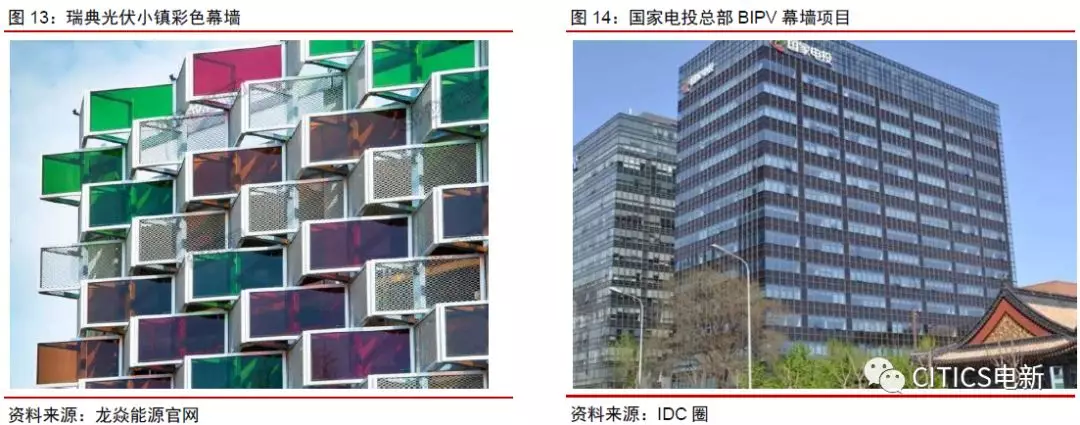

光伏幕墙:应用在朝向较好、且有大面积幕墙的公寓、办公楼、酒店等建筑上,替代传统玻璃幕墙,可分为半透明幕墙和不透明幕墙。

其他分散式场景:如光伏停车棚、电子树、光伏护栏等,设计感和功能性强,但受制于成本和产品定位不够明确,目前应用尚少。

绿色建筑受政策支持,BIPV有望成为主流形式

国内推出多项政策支持绿色建筑发展。中国广义建筑用能已占全社会总能耗的30%~40%,推动建筑节能已势在必行。

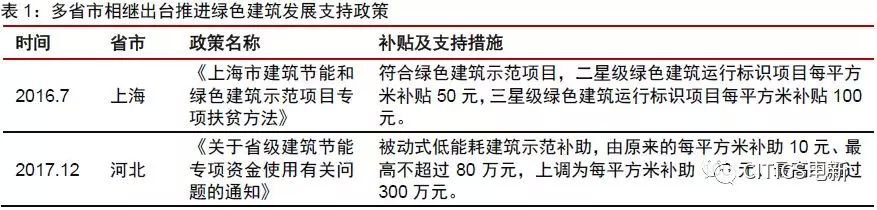

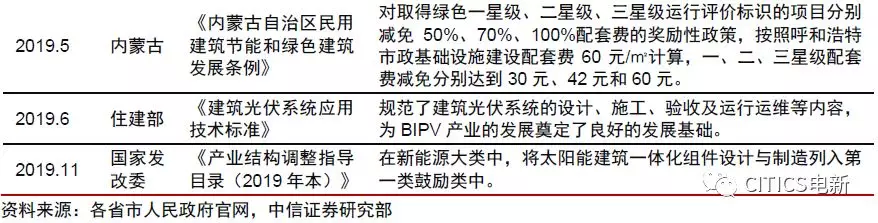

根据2017年出台的《建筑节能与绿色建筑发展“十三五”规划》,到2020年,城镇新建建筑能效水平将比2015年提升20%,城镇新建建筑中绿色建筑面积比重将超50%,绿色建材应用比重将超40%,城镇可再生能源替代民用建筑常规能源消耗比重将超6%,中国城市中BIPV可应用面积将达17.9亿平方米,建设超低能耗、近零能耗建筑示范项目将达1000万平方米以上。同时,多个省市相继出台相关政策,支持超低能耗绿色建筑的发展。

推动建筑向近零能耗迈进已成全球发展趋势。欧美等发达国家相继提出2020、2030年近/净零能耗建筑发展目标,并开展技术集成专项研究与示范。其中,2018年5月,美国加州能源委员会(CEC)全票通过全美首个应用太阳能系统的建筑标准,要求2020年起加州包括单户型住宅和公寓在内的三层及以内新建住宅楼都必须安装太阳能板。

BIPV有望成为绿色建筑主流形式。BIPV作为集约理念下未来建筑形态与分布式光伏系统整合的有机体,能最大限度实现建筑体内能源自循环,减小对外部电力系统的依赖,有望成为绿色智能建筑的主流形式。随着技术持续进步,光伏发电成本不断下降以及相关技术标准陆续出台,BIPV产业逐渐成熟,市场空间持续扩容。

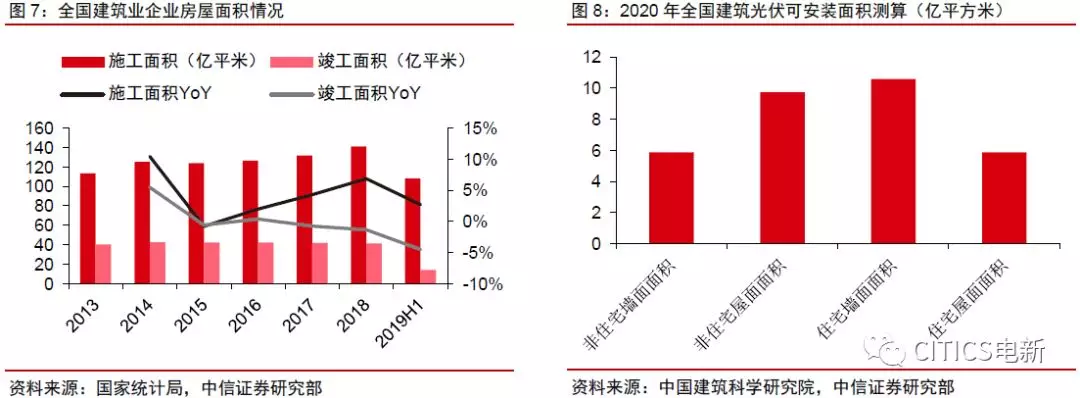

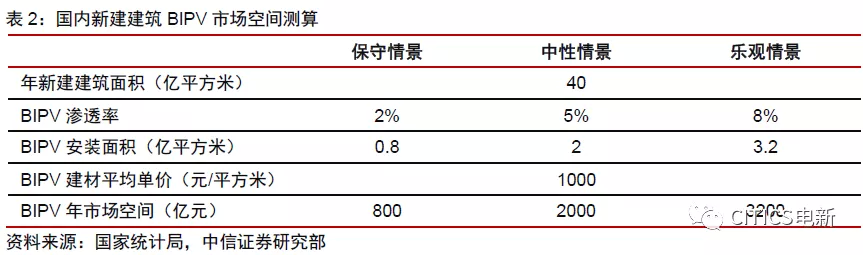

国内BIPV总市场长期空间有望达万亿级别。根据国家统计局统计,目前我国城乡建筑总面积超600亿平方米,其中城市建筑面积超300亿平方米,光伏可安装面积超30亿平方米,且年新增竣工面积在40亿平方米以上。若保守按2%的BIPV渗透率,仅新增建筑每年BIPV行业市场空间近千亿元;若考虑已有建筑改造需求,BIPV总市场长期空间有望达万亿级别,增长前景巨大。

美中日本有望引领全球BIPV市场加速增长,未来8年年均复合增速有望超17%。据n-tech Research测算,2019年全球BIPV市场空间约32亿美元,在以美国、中国和日本为增长主力的带动下,预计2024年全球BIPV市场空间有望翻倍增长至68亿美元,未来8年复合增速达17%以上,且应用场景或主要集中于商业BIPV项目。

国内:工商业屋顶BIPV经济性提升,有望加速增长

国内BIPV市场掣肘因素逐步改善

BIPV虽潜在需求巨大,但据前瞻产业研究院统计,截至2018年底,国内BIPV市场累计安装量仅1.1GW,市场规模不足50亿元,行业仍处在孕育阶段。BIPV市场前期增速较慢,主要受到投资成本、行业标准和认证资质等方面限制;而目前来看,主要掣肘因素都在逐步改善:

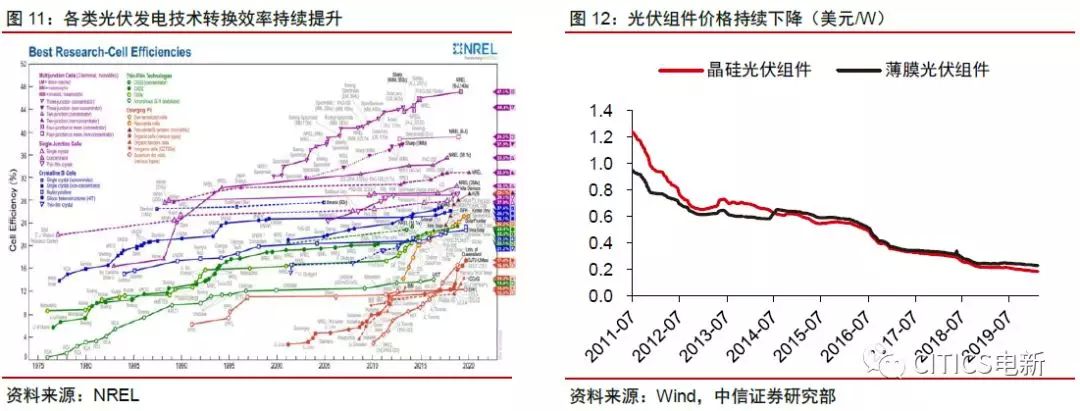

1)投资成本:早期光伏发电成本较高,BIPV项目对应用场景和资源条件要求较苛刻。而近几年来,光伏电池转换效率基本保持0.3-0.5pct年均增幅,成本持续15%-20%年均降幅,BIPV项目可行性和竞争力逐步提升,目前主要商业化项目收益率达9%以上。

2)行业标准:BIPV行业一直以来缺少国家统一的专门技术标准,导致很多地区潜在的项目需求难以顺利进行设计和方案评审。2019年来,住建部在《近零能耗建筑技术标准》、《建筑光伏系统应用技术标准》中,陆续规范了建筑光伏系统的设计、施工、验收及运行运维等内容;同时,我们预计BIPV更加具体细化的国家标准有望加速出台,奠定行业的发展基础。

3)认证资质:BIPV以建材属性为主,发电属性为辅,性能指标往往高于普通光伏系统,BIPV产品供应链配套公司往往先需获得中国建材检验认证集团等相关认证,满足各项建筑行业各项要求。目前优质光伏企业逐步通过相关认证,为BIPV发展提供可靠保障。

晶硅或为BIPV主流技术,工商业屋顶有望成市场突破口

总体来看,BIPV发电主要基于晶硅和薄膜(CdTe或CIGS)电池两种技术,其中晶硅技术发电效率和性价比较高,但美观度和产品丰富度较低;而薄膜技术弱光性较好且更为美观,但效率和稳定性较差。

薄膜BIPV多用于光伏幕墙,但仍难以大规模推广。光伏幕墙多用于高端商业楼宇或示范性项目,业主对成本敏感性相对较低,更追求美观,薄膜电池技术凭借彩色透光、可弯折、易定制等优势,与光伏幕墙适配性强。

但薄膜光伏幕墙目前成本仍较高,售价通常约1000-2000元/平方米甚至更高,按照发电功率80W/平方米测算,投资回收期一般需15-25年,现阶段仍难具备大规模推广基础。同时,虽然薄膜技术弱光性较好,但光伏幕墙搭建在建筑物外立面,光照倾角条件差,尤其是正午光强最强时照射角度反而越小,因此实际工作中薄膜光伏幕墙发电效果往往大打折扣,未来增长空间尚不明确。

晶硅组件在部分BIPV屋顶项目中已具经济性。随着晶硅太阳能技术成本持续下降,性价比优势快速反超薄膜技术,晶硅BIPV在无透光(或半透光)要求的光伏屋顶领域经济性稳步提升。

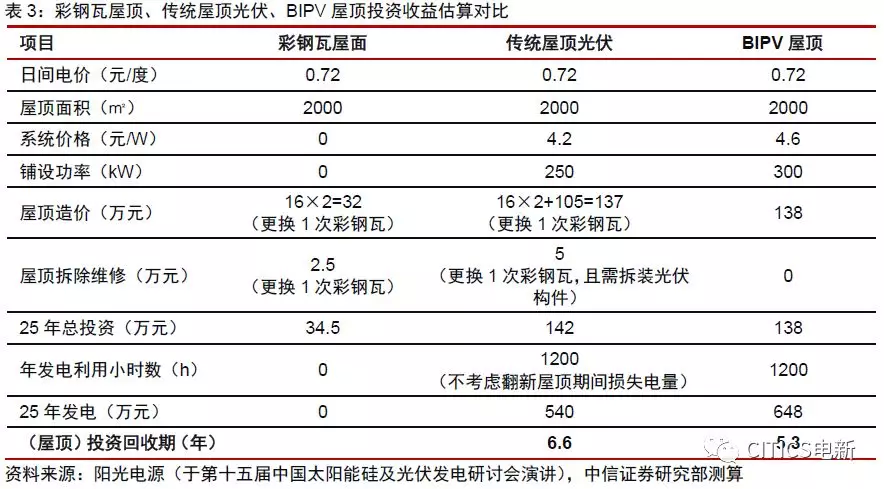

以面积为2000平方米的新建屋顶为例,BIPV组件将电池组件与屋顶材料结合,可替代工业厂房彩钢瓦屋顶的组件产品,节省下传统屋顶材料花销;虽然目前BIPV组件较传统光伏组件一般贵0.3-0.5元/W,但BIPV屋顶装机功率密度更高,同时25年以上寿命远超彩钢瓦屋顶的10-15年,BIPV屋顶发电收益可在6年内回收投资,性价比已超过传统的BAPV屋顶模式,且更美观。若考虑各地相关部门对超低能耗绿色建筑的财政补贴及优惠政策,BIPV屋顶投资回报率或更加可观。

国内户用屋顶BIPV远未成熟。户用BIPV市场虽在欧美等国家逐步启动,但在国内仍面临较大困难,主要受制约因素包括:

1)国内居民大社区聚居的居住方式决定了户用屋顶资源稀缺,

2)户用光伏市场主要集中于农村地区,屋顶空间较小且形貌复杂,不利于BIPV组件因地制宜地匹配,且组件安装时涉及角度方向和易遮挡问题,需在每块组件上配套微型逆变器或功率优化器,单位投资成本过高;

3)国内居民侧电价较低,户用BIPV系统在无补贴情况下投资收益率低;

4)在“隔墙售电”政策尚不清晰、储能配套成本较高的情况下,家庭用户难以对光伏电力有效就地消纳。

工商业屋顶有望成为BIPV市场突破口。与户用屋顶相比之下,工商厂房及物流仓库屋顶单体面积较大、标准化程度较高,且国内工商业电价普遍高于居民电价,投资回报率较高,有望成为BIPV规模化推广的市场突破口。

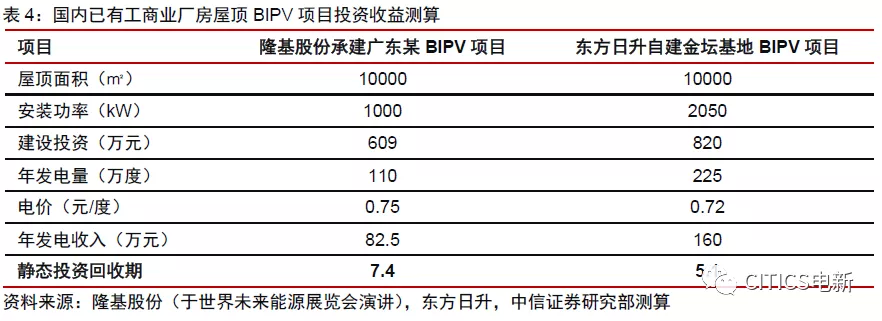

以隆基股份和东方日升的实际项目测算来看,非自建项目投资回收期约7.4年,自建项目投资回收期仅约5.1年,对应内部收益率或达12%以上,且业主可通过BIPV全生命周期发电收益形成利润收回单层厂房的建筑投资。

海外:特斯拉加快推广Solar Roof V3,或引领美国户用BIPV市场加速放量

特斯拉通过收购SolarCity进军光伏领域

特斯拉光伏业务起源于其2016年收购的公司SolarCity。

SolarCity是美国领先的户用光伏电站经销商。SolarCity成立于2008年10月,是美国一家专门发展家用光伏发电项目的公司,其联合创始人林登·赖夫和彼得·赖夫为特斯拉CEO马斯克表弟,马斯克为SolarCity董事长和最大股东。

SolarCity发展之初主要定位为户用光伏电站经销商,提供从系统设计、安装以及融资、施工监督等全面的太阳能服务。得益于美国光伏市场快速增长和公司推出极具吸引力的低门槛太阳能体验,SolarCity创立早期迎来快速发展,并于2012年12月登陆纳斯达克上市。

2014年后SolarCity业绩亏损及现金缺口压力快速扩大。2014年6月,为应对当时美国ITC政策退出预期,强化自身竞争力,SolarCity斥资2亿美元收购光伏组件制造商Silevo,并与纽约州布法罗市政府达成协议建设产能超1GW的Gigafactory2,拓展电池组件制造业务。但在持续亏损和资金压力下,叠加中国廉价光伏产品对美国本土厂商形成冲击,2014年起SolarCity现金流缺口快速扩大。

2016年特斯拉以26亿美元收购SolarCity。2016年6月,特斯拉向SolarCity发送28亿美元股票收购方案(11月以26亿美元完成收购),正式进军太阳能领域。特斯拉将Gigafactory2收入旗下后,曾规划整合Silevo的Triex(在N型晶硅衬底整合薄膜钝化层及隧穿氧化层)和松下的HIT电池技术,目标产能达2GW,但生产进展缓慢。

2020年2月,松下宣布将在5月终止与特斯拉在Gigafactory2的合作,并计划在9月底前彻底退出,但不影响双方在Gigafactory1的合作,并通过Gigafactory1继续供应动力及储能电池系统。

特斯拉整合SolarCity资源,重振能源业务线

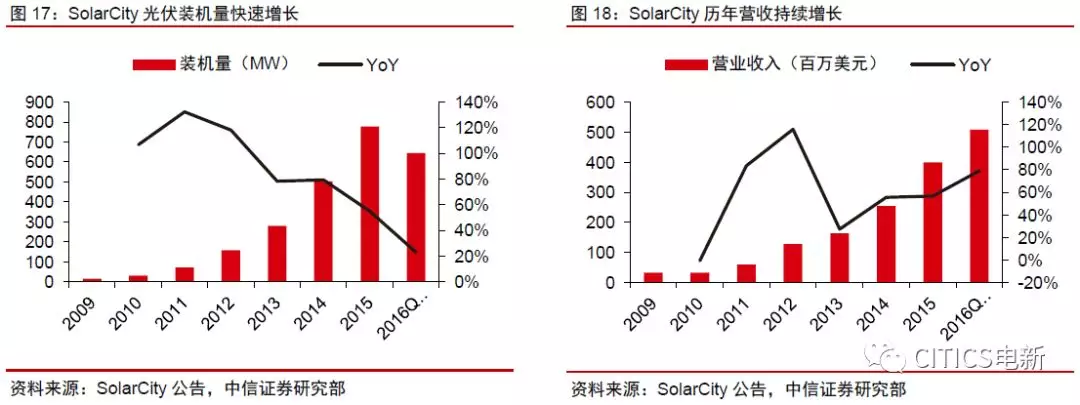

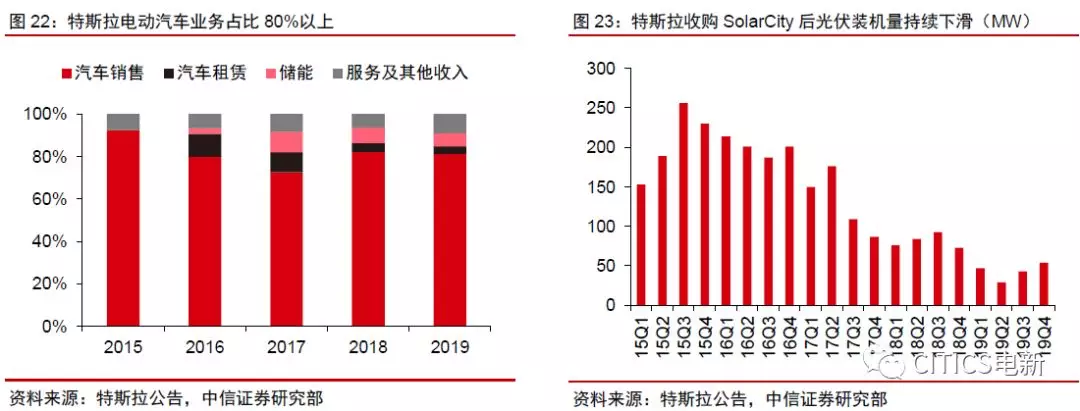

特斯拉收购SolarCity后调整其业务方向,SolarCity光伏装机量持续下降。2016-2019年,特斯拉电动汽车业务进入关键发展期,公司抽调大量能源业务线的资源来保障核心汽车业务发展。

同时,特斯拉调整SolarCity业务发展模式,大幅缩减和关闭其原有销售网络,裁撤超过3000名营销人员,将SolarCity销售渠道转到特斯拉门店或线上,降低营销成本,减少业务亏损。受此影响,特斯拉收购SolarCity后其光伏装机量出现持续下滑,装机量从2015Q3的峰值256MW一度降至2019Q2的29MW,市占率由高点33%降至约6%。

特斯拉重振能源业务,完善能源类产品布局。随着特斯拉电动汽车业务步入正轨,尤其是Model 3产能稳步放量,其工程师及其他资源将逐步恢复到能源业务线。特斯拉统一能源业务销售、安装、售后服务流程,为消费者提供太阳能、家用电池、电动汽车产品等的“一站式服务”。目前特斯拉能源业务主要产品包括:

Solar Roof:将光伏电池片镶嵌在钢化玻璃中间,直接替代传统瓦片的BIPV屋顶,可为家庭提供清洁的太阳能电力,兼具美观、清洁与实用性。

Solar Panel:加装在已有屋顶之上的光伏发电系统,根据公司规划,未来Solar Panel产品将被Solar Roof全面替代。

Powerwall:容量13.5kWh的户用储能系统,最多可扩展到10台,可与Solar Roof及Solar Panel进行无缝集成,将白天多余的太阳能电力进行存储,或作为独立备用电源,在停电期间提供不间断电力。

Powerpack:适用于公用事业和商业的电池储能系统,可用于低储高发错峰用电、峰值负荷抑制、应急电源和需求响应等。Powerpack产品高度模块化,可根据任何场所的空间、电力和能源需求进行扩展,可与建筑及公用事业网络能源系统进行连接。

Megapack:适用于大型公用事业的储能系统,包括电池模块、双向逆变器、温度管理系统、交流主断路器和控制装置,主要用于参与可再生能源电力调度、电压及容量支持、搭建微电网、电网辅助服务等。目前Megapack最大容量可达3MWh,已实施扩容项目超1GWh。Megapack系统与市场上的同类系统相比,Megapack占用空间减少了40%,部件数量仅为同类系统1/10,高密度模块化系统的安装速度比当前同类系统快10倍。

针对户用BIPV市场推出Solar Roof,性价比持续提升

2016年10月,特斯拉首次推出BIPV屋顶瓦片产品Solar Roof。其主要特点包括:

将光伏电池片镶嵌在钢化玻璃中间,外观与普通瓦片无异,拥有4种可选样式,兼具美观与实用性;

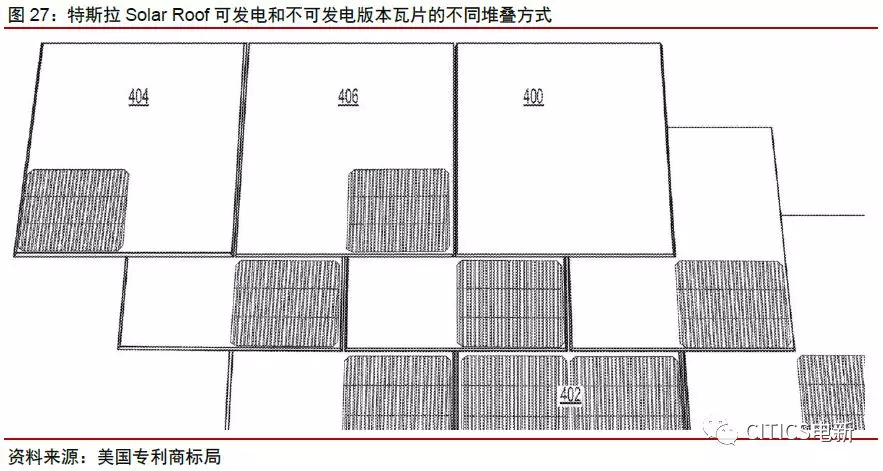

提供可发电版和不可发电版供屋顶阳面和阴面使用,可发电版平均占比或在35%;

于2017年逐步开放预订,但由于成本过高(折合单价约235.2美元/平米),且安装复杂(需几天),因此并未规模化推广。

第三代Solar Roof性价比大幅提升。2019年10月,特斯拉推出了第三代Solar Roof,显著优化产品设计,提升性价比,每片瓦片内辅材及零件减少了一半,成本较前两代下降约40%,且安装难度大幅降低,安装时间减少到8小时以内。Solar Roof V3可完全替代原有屋顶,强度是普通瓦片的三倍以上,寿命长达25-30年,可承受110 英里/小时的狂风(相当于49米/秒的15级风力)侵袭,并抵挡直径2英寸(5.1厘米)的冰雹打击。

Solar Roof或采用N型晶硅电池技术路线。特斯拉目前虽未披露Solar Roof产品技术细节,但我们查阅公司在美国专利商标局备案的专利资料,发现其BIPV相关专利都以晶硅电池为基础,基本确认公司Solar Roof仍主要采取晶硅技术路线,或为N型电池。同时,特斯拉储备了包括HIT、IBC和HBC等N型电池技术专利,随着逐步推进Gigafactory2产能提升,HIT、IBC和HBC电池等有望成为Solar Roof的技术发展方向。

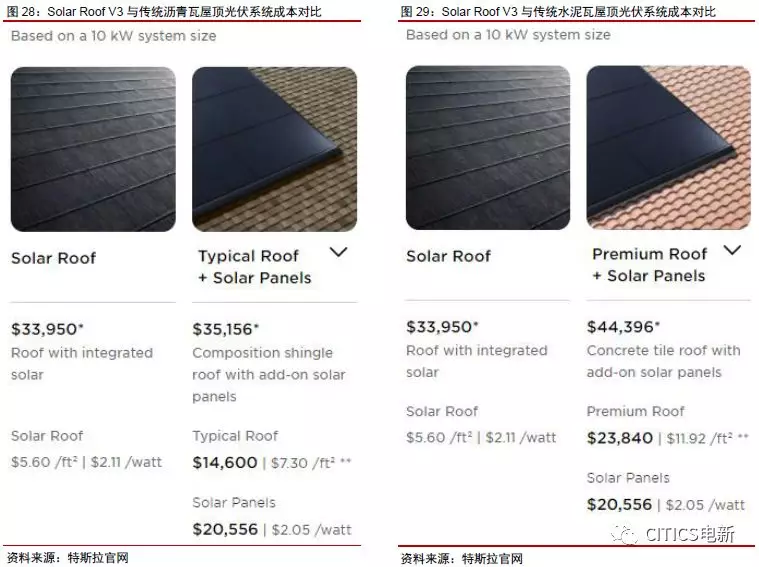

Solar Roof V3较传统屋顶光伏系统已具备经济性优势。以目前美国加州典型的小型房屋为例,假设屋顶面积为2000平方英尺(合186平方米),按照10kW光伏系统测算,根据特斯拉官方报价:

传统屋顶+Solar Panel方案:根据屋顶材料不同,整体价格在35156-44396美元,其中屋顶材料价格约14600-23840美元(折合78.58-128.31美元/平米),光伏系统价格约20556美元(折合2.05美元/W)。

Solar Roof V3方案:综合售价为33950美元(含8550美元联邦税收减免),折合面积单价182.72美元/平米,较前两代产品降幅20%以上。同时,若按常规高端屋顶瓦材扣除对应的屋顶建筑费用,Solar Roof V3光伏发电功能对应额外增加投资成本仅1美元/W,较加装Solar Panel投资成本下降约50%,已具备性价比优势,且更美观。

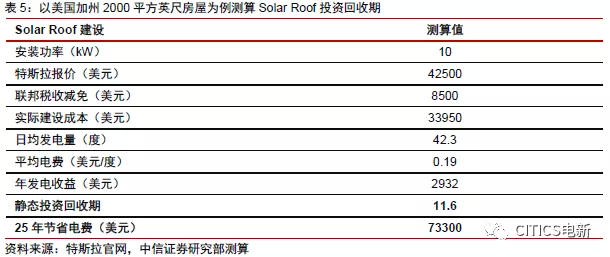

Solar Roof V3在美国户用光伏市场已初具经济性。根据特斯拉10kW的Solar Roof建设方案,实际建设成本约33950美元,按照日均有效发电小时数约4h测算,年发电收益可达2932美元,对应投资回收期约11.6年,25年可节省电费73300美元。尽管Solar Roof具体收益情况与用户屋顶面积、用电量等因素有关,但总体而言,在全生命周期内Solar Roof V3已初具经济性。

特斯拉加速推广Solar Roof V3,BIPV有望成为其主业之一

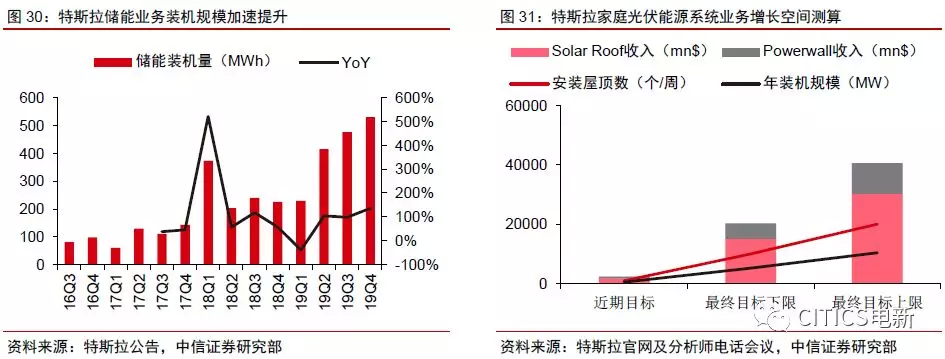

特斯拉加大Solar Roof V3推广力度,远期目标每周建成1-2万个屋顶。在BIPV产品升级之下,凭借不断扩充的电动汽车客户群优势和储能系统配套能力,特斯拉加快Solar Roof V3推广进度,并开始使用第三方承包商来增强安装能力。根据特斯拉规划,其Solar Roof将在几个月内达到每周1000个屋顶的安装能力,最终目标是每周建成1-2万个屋顶(占全美年新增400万个屋顶的20%左右),并将适时进入中国和欧洲市场;若按每个屋顶光伏装机规模10kW测算,Solar Roof最终年装机规模或达5-10GW,远超SolarCity装机量峰值。

Solar Roof短期年化收入有望达18亿美元,户用能源系统收入远期预期200-400亿美元。在不考虑配套家庭储能系统的情况下,预计Solar Roof短期安装目标对应年化收入在18亿美元左右,考虑成本将逐步下降,最终目标对应年收入区间有望达150-300亿美元;若考虑每家用户配套Powerwall2储能系统,最终安装目标对应Powerwall年收入区间有望达50-100亿美元,家庭光伏能源系统业务整体目标年收入区间有望达200-400亿美元,占2019年公司总营收的80%-160%,能源业务增速或超电动汽车业务,将成为特斯拉的主要业务之一,迎来加速扩张。

尽管特斯拉对Solar Roof产品推广信心满满,但市场开拓道路仍困难重重:1)从特斯拉前两代Solar Roof产品实际使用中来看,出现多起漏水、起火事故,第三代产品可靠性提升情况仍待观察;2)Solar Roof安装人员规模有限,且需进行一定时间的岗前培训,虽公司开始引入第三方承包商安装,但项目品质可控性或有下降风险;3)根据我们前文分析,中国户用BIPV市场前景仍不乐观,且国内外商业模式存在差异(国内“隔墙售电”、户用储能配套前景不明),Solar Roof作为主打户用屋顶的高端产品,在中国市场的推广效果或比电动汽车更充满挑战。

风险因素

BIPV成本下降低于预期;特斯拉Solar Roof V3推广不及预期;BIPV支持政策落地低于预期。

投资建议

国内BIPV市场方兴未艾,海外BIPV市场在特斯拉明星产品Solar Roof V3的推广下有望加速崛起。

1)重点推荐:国内光伏一体化龙头、且先行布局工商业屋顶BIPV项目的隆基股份,关注东方日升;2)海外户用BIPV配套的微型逆变器需求有望放量,推荐深度布局海外逆变器市场的龙头厂商阳光电源,关注海外组串式逆变器新星锦浪科技;3)建议关注进入特斯拉光伏供应链、有望受益Solar Roof需求放量迎来快速增长的玻璃厂商亚玛顿。

扫码下载智通APP

扫码下载智通APP