网易(NTES.US)2019Q4财报点评:游戏业务掘金海外市场,梦幻西游IP矩阵表现亮眼

本文来自微信公众号“ MS互联网传媒”,作者:刘欣、张昱、钟奇。

报告摘要:

业绩概述

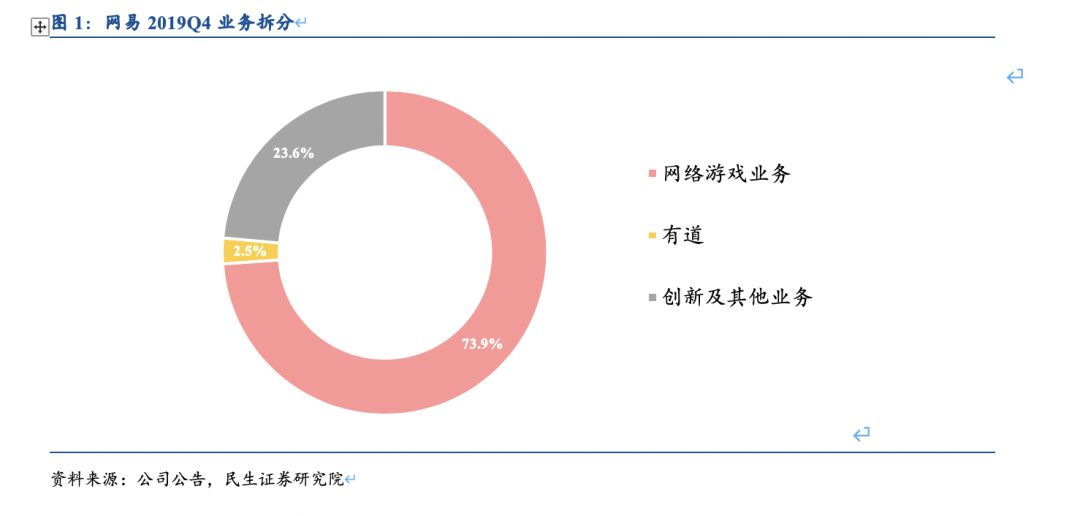

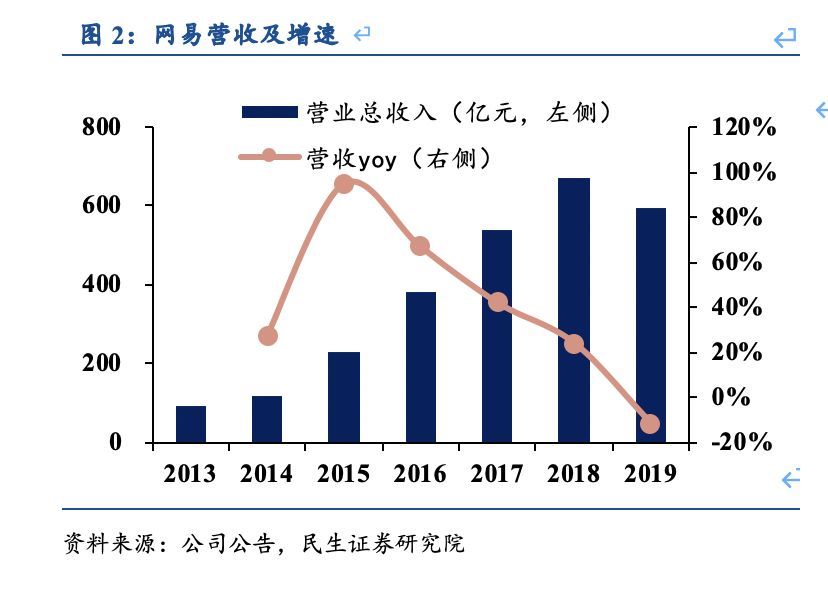

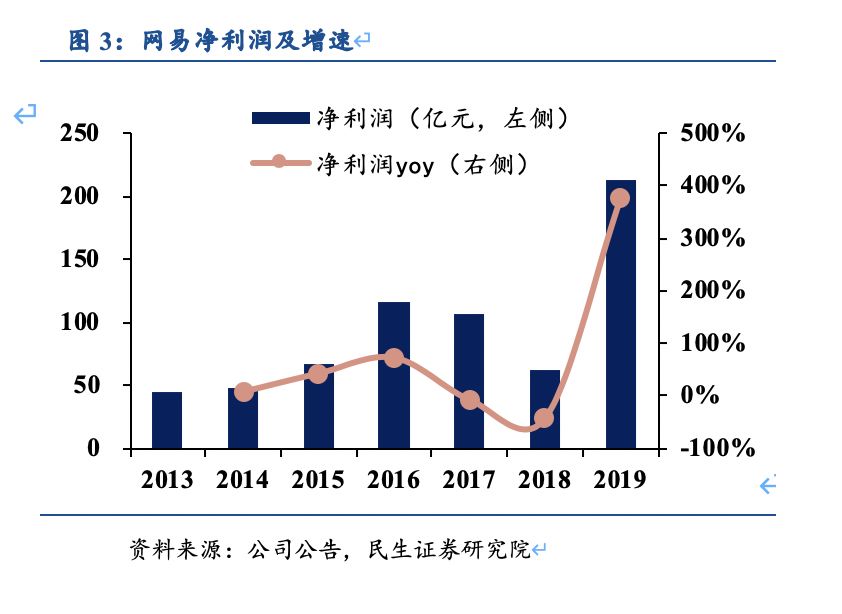

2020年2月27日,网易(NTES.US)发布2019Q4业绩,19Q4营收为157亿元,同比增长9.2%。其中网络游戏营收达到116亿元,约占总收入的73.9%;有道业务收入4亿元,占总收入的2.5%;创新及其他业务营收达到37.2亿元,约占总收入23.6%。19Q4基于非美国通用会计准则的净利润为37亿元,同比增长55.2%。2019年营收为592亿元,同比下滑11.8%,2019年净利润达到212亿元,同比增长378%,主要在于2019年成本得到有效优化,提升利润空间。

游戏主业表现稳健,手游品类内生强劲,掘进海外市场

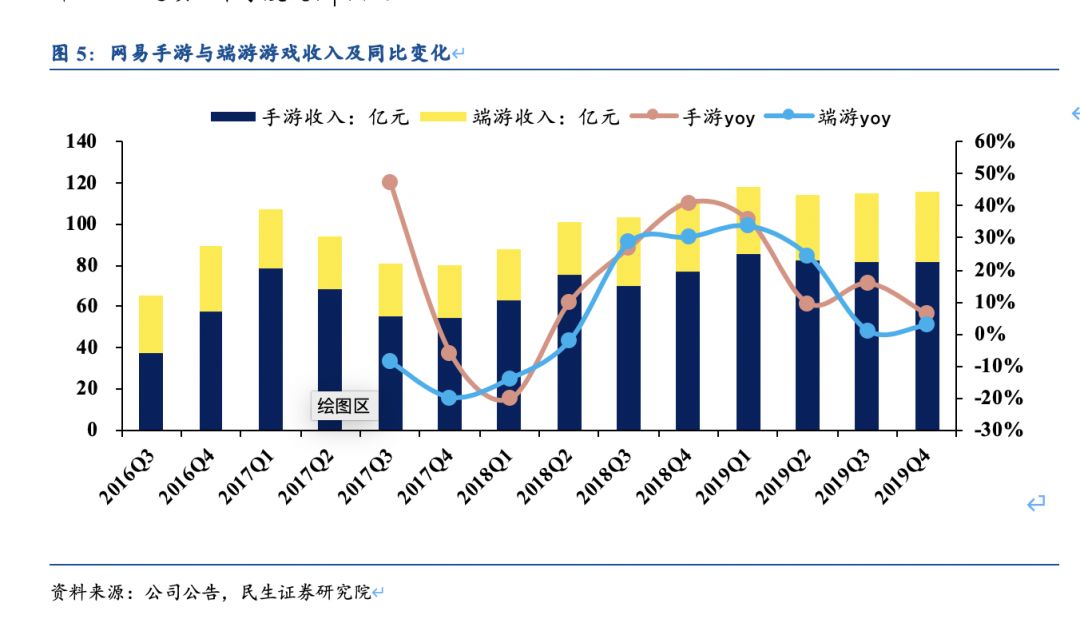

2019Q4网络游戏业务营收为116亿元,同比增长5.3%,在线游戏业务的增长主要得益于手游收入的增加,其中手游营收达到82亿元,约占网络游戏业务收入的70.4%,2018Q4占比为69.7%,同比略有增加;端游收入为34亿元,占网络游戏业务收入的29.6%。网易的游戏业务营收从2018Q2开始已经连续七个季度突破百亿。2019年,网易长期排名中国发行商出海收入排行榜前三,是唯一一家全年各月都稳定在日本地区公司收入榜的中国企业,2020年网易有望发力欧美市场,海外市场空间有望进一步挖掘。

梦幻西游手游长期稳定,IP新作表现亮眼

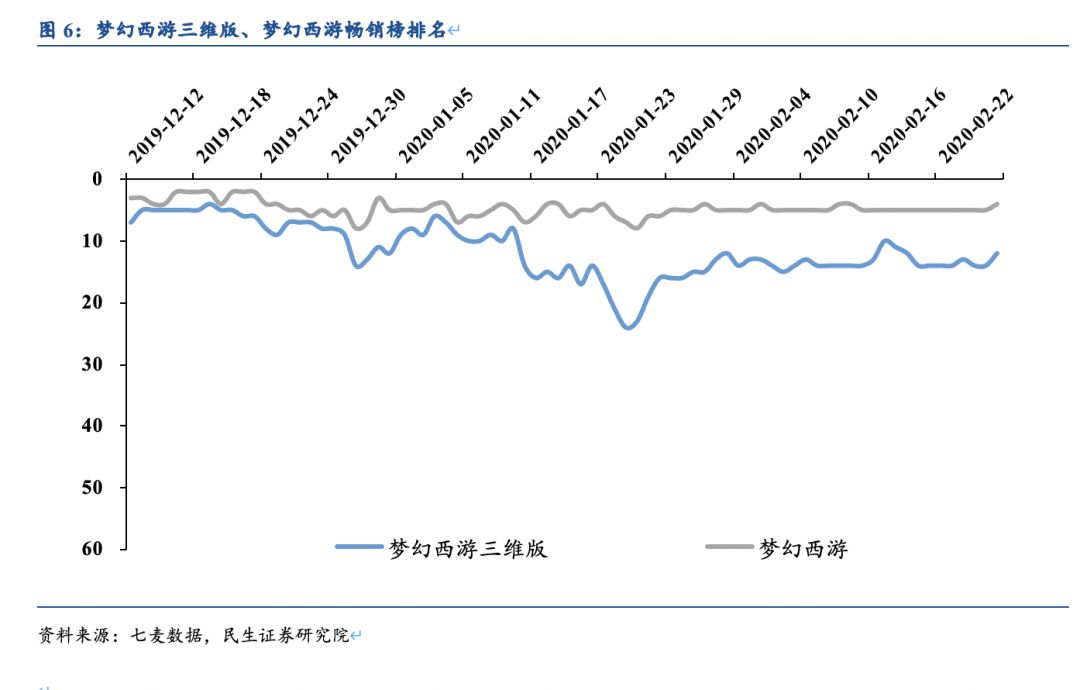

梦幻西游长期为公司贡献稳定业绩,表现稳定,新增玩法,热度反增不降。2019Q4,网易在国内市场又推出了一系列新手游,丰富游戏产品矩阵。新作《梦幻西游三维版》于12月上线后表现亮眼,登顶中国iOS下载榜。同时开发衍生动画和漫画,签约明星作为手游代言人,长线运营维持吸金能力。梦幻西游热度不降反增,为公司业绩提供稳定保障,《梦幻西游》手游在畅销榜长期稳定排名前5,流水持续性更是超出市场预期,未来持续看好MMORPG重度手游的长生命周期持续性。

网易有道业务表现亮眼,叠加政策因素在线教育潜力巨大

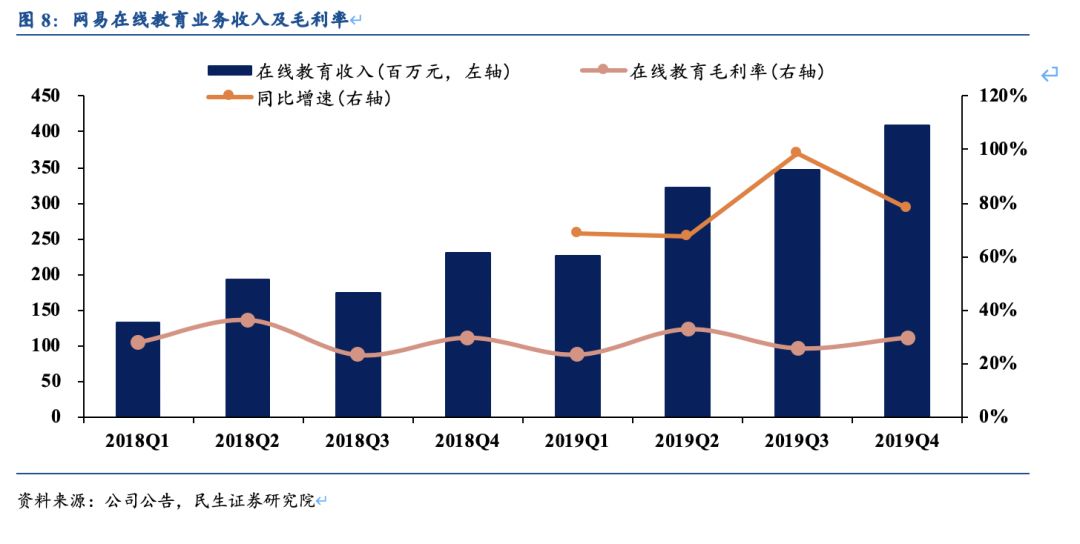

网易有道战略调整,定位于全链条的教育科技公司。19Q4网易有道营收为4.1亿元,同比增长78%,19Q4在线教育毛利率为30%。2019年初网易有道重新定位为一家全链条的教育科技公司,19Q4在线课程销售额达到3.5亿元,同比增长211.1%;有道精品课付费人次25.8万,同比增长68.1%;K-12付费人次16.1万人,同比增长366.3%,看好未来网易在线教育依然有增量空间。

创新等多项业务协同发展,网易云音乐收入再创新高

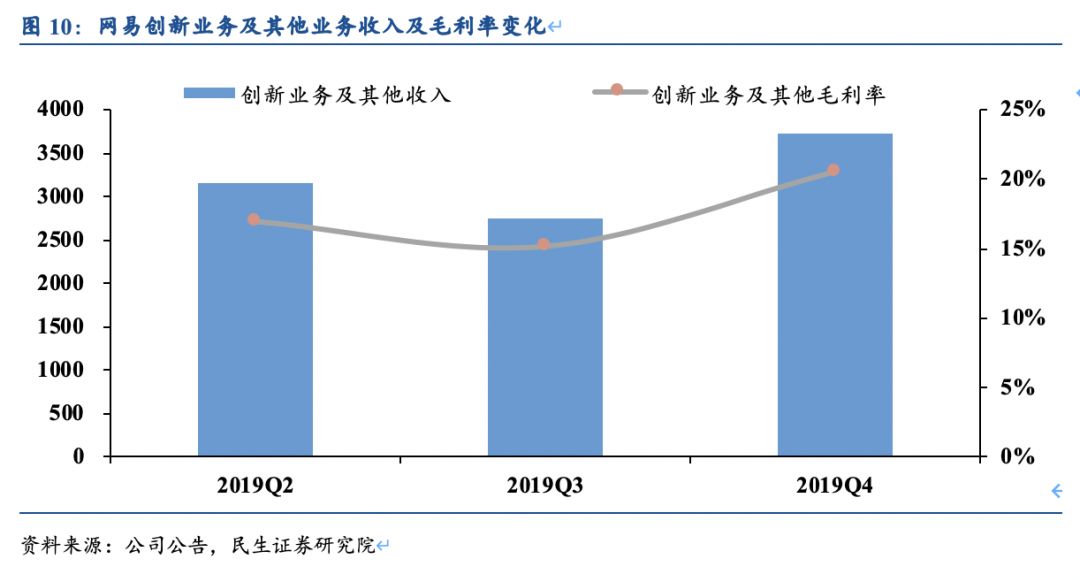

19Q4创新业务及其他业务创新及其他业务本季度净收入为37亿元,同比增长18%,毛利率提升至21%。其中,网易云音乐表现突出,单季度收入再创历史新高。2019年12月iOS渠道的中国应用收入排行中,网易云排名收入榜单第十,与上月相比排名上升两位,音乐业务在未有望为公司作出更大的业绩贡献。

风险提示

游戏版号限制风险;游戏上线不及预期风险;出海政策风险

01 19Q4营收增长稳定,优化成本提振公司利润

2020年2月27日,网易发布2019Q4业绩,Q4营收为157.35亿元,同比增长9.2%。其中网络游戏营收达到116亿元,约占总收入的73.9%,有道业务收入4亿元,,占总收入的2.5%,创业及其他业务营收达到37.2亿元,约占总收入23.6%。四季度基于非美国通用会计准则的净利润为36.62亿元,同比增长55.2%。

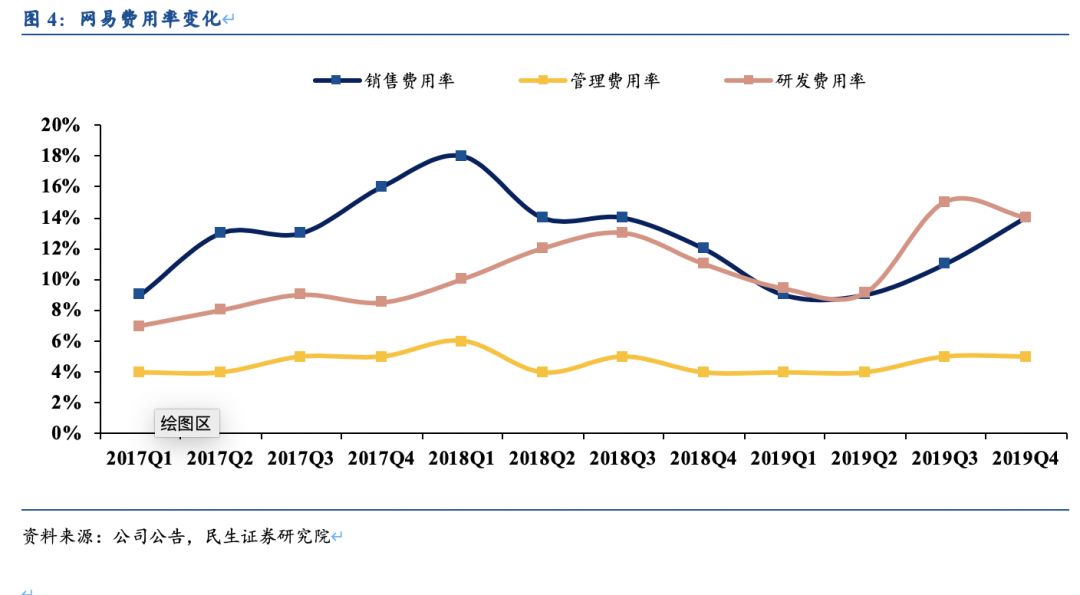

2019年营收为592亿元,同比2018年降低11.8%,2019年净利润达到212亿元,同比2018年增长378%,主要在于2019年成本得到有效优化,提升了利润空间。2019Q4销售费用率为14%,同比和环比均有上升,Q4管理费用率是5%,近三年一直处于稳定状态,Q4研发费用率为14%,同比有所上升,环比略有下降。

02 游戏主业表现稳健,手游品类内生强劲

2019Q4网络游戏业务营收为116亿元,同比增长5.3%,在线游戏业务的增长主要得益于手游收入的增加,其中手游营收达到81.69亿元,约占网络游戏业务收入的70.4%,2018Q4占比为69.7%,同比略有增加;端游收入为34.35亿元,占网络游戏业务收入的29.6%。19Q4游戏业务毛利率为63.1%,较19Q3的63.8%环比略有减少。网易的网络游戏业务营收从2018Q2开始已经连续七个季度突破百亿。

网易不仅在国内占据了巨大市场,在海外市场的影响力也进一步提升。在App Annie公布的2019年11月中国发行商出海收入排行榜中,网易排名第一,2019年网易长期排名中国发行商出海收入排行榜前三,是唯一一家全年各月都稳定在日本地区公司收入榜的中国企业,2019年海外市场收入占公司游戏营收超过10%,未来这一比例将持续提升,海外市场空间有望进一步挖掘。

梦幻西游热度不降反增,为公司业绩提供稳定保障,在畅销榜长期稳定排名前5,流水持续性更是超出市场预期,除了传统游戏,在第四季度,网易在中国市场更是推出了一系列新手游,丰富游戏产品矩阵。《梦幻西游三维版》于12月上线后表现亮眼,登顶中国iOS下载榜。未来持续看好MMORPG重度手游的长生命周期持续性。

03 网易有道业务表现亮眼,叠加政策因素在线教育潜力

网易有道在线教育表现越发亮眼,19Q4网易有道营收为4.1亿元,同比增长78.3%,19Q4在线教育毛利率为30%。2019年初网易有道重新定位为一家全链条的教育科技公司,19Q4在线课程销售额达到3.5亿元,同比增长211.1%;有道精品课付费人次25.83万,同比增长68.1%;K-12付费人次16.11万人,同比增长366.3%。

网易有道在付费教育内容里坚持精品教学,注重内容质量,课程覆盖广泛,被市场认可,开设部分免费课程吸引用户,以精品课程提高用户转化率。网易有道在Q4净利润和毛利率都有所提升,在成本的把控上也有所加强。在未来一个季度看好网易有道,疫情期间网易有道股价高涨,在线教育依然有很大增量空间。

04 创新业务协同发展,网易云首登收入榜前十

19Q4创新业务及其他业务创新及其他业务本季度净收入为37.2亿元,同比增长18%,毛利率提升至20.6%。其中,网易云音乐表现突出,单季度收入再创历史新高。

2019年12月iOS渠道的中国应用收入排行中,网易云排名收入榜单第十,与上月相比排名上升两位,截至2019年底,网易云音乐入驻原创音乐人总数超过10万,全年,网易云音乐原创音乐人作品播放量超过2700亿次,音乐业务在未有望为公司作出更大的业绩贡献。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP