美联储还救得回美股吗?

本文来自微信公众号“沧海一土狗”。

最近一段时间,受海外NCP影响,美股下跌比较厉害,2月21日至27日,纳斯达克指数累积下跌12.15%。

每到股市出问题的时候,大家就会把目光转向美联储,希望美联储通过降息来拯救市场。

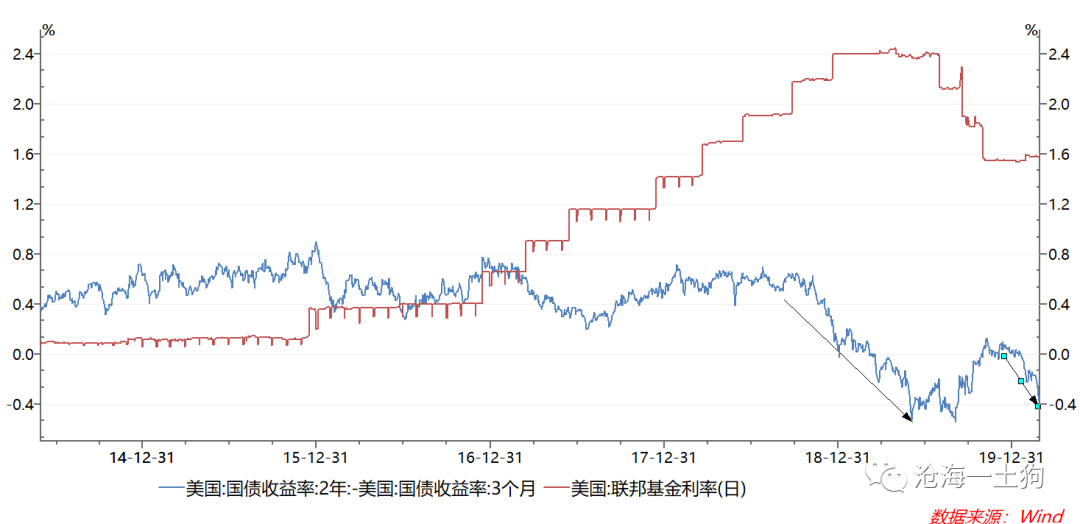

如果我们通过2年和3个月国债收益率的利差来标度降息预期,目前,二者出现倒挂,并且倒挂的程度和19年5月底差不多,当下有着极其强劲的降息预期。所以,美联储大概率还是要降息的。对于美联储是否降息,大家似乎没啥分歧,但是,还有一个问题需要回答降息对救市有用么?

上一次的经验

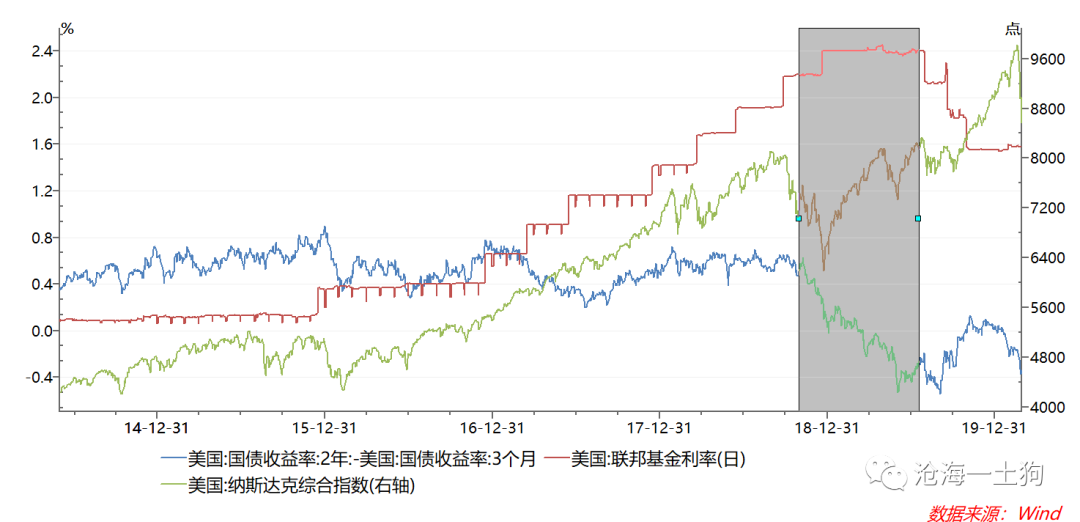

上一次美股大跌是在2018年底,美国正处于加息周期。随着股票市场的快速下行,TRUMP急了,华尔街也急了,纷纷逼宫鲍威尔。最后,美联储先是转鸽,然后,开始降息。

随着美联储态度转鸽,降息预期逐渐升温,股票市场慢慢好转。直至降息落地,美股收复失地,然后继续走牛。所以,根据上一次的经验,美联储降息似乎是有用的。

垃圾债利差的作用

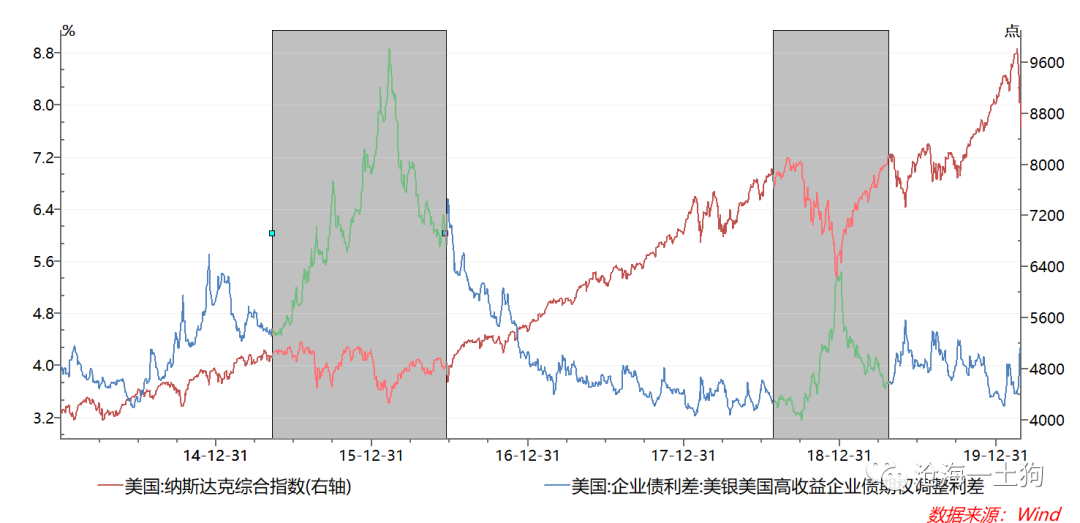

可是,我们还应该牢记,DCF模型里的贴现率除了包含无风险利率的因素,还包含了股权溢价的因素。

如果我们想避免循环论证,最好不要用CAPM模型计算股权溢价,而应该用垃圾债利差的一个倍数替代股权风险溢价。这个思路,一方面反映了股票回报和债券回报的某种平衡;另一方面垃圾债的收益率的的确确反映了上市公司融资回购股票的成本。

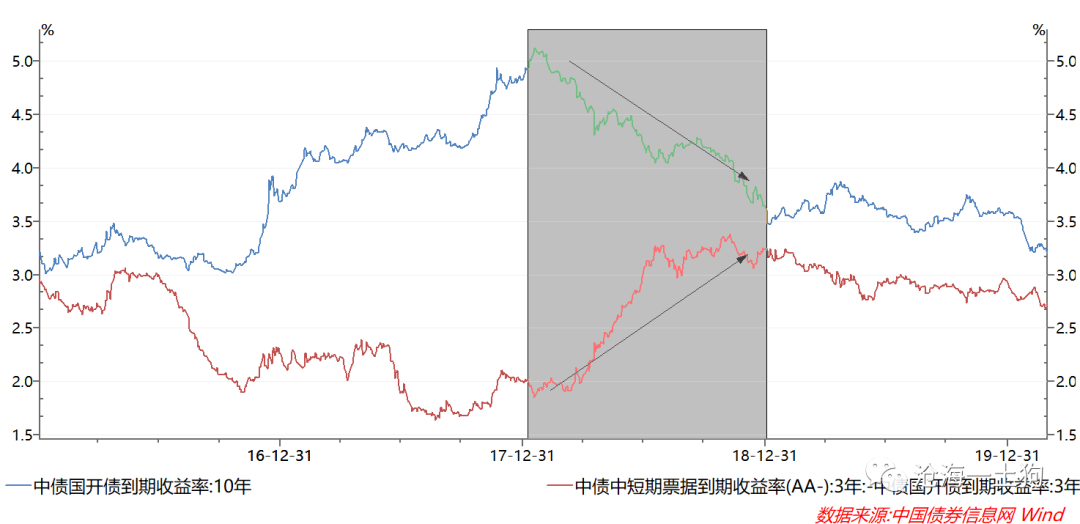

历史数据也反映了这种负相关性,当垃圾债利差比较高的时候,美国股市都比较惨。近期典型的例子是15年底和18年底。

降息会降低信用利差吗

既然信用利差也影响贴现率,那么,无风险利率和垃圾债信用利差又是什么关系?降低无风险利率会拉低信用利差吗?换一句话讲,美联储大放水能否一箭双雕?

回过头看2018年底那一波,情况的确如此:随着美联储停止加息转为降息,无风险利率逐渐降低,信用利差也从高位逐渐回落。

但是,如果我们简单的认为只要美联储放水,信贷就能很容易的传导到实体经济,那么,我们就会被严重误导。

美国的信贷体系也存在一个货币政策传导的问题,甚至他们顺周期的情况更严重。

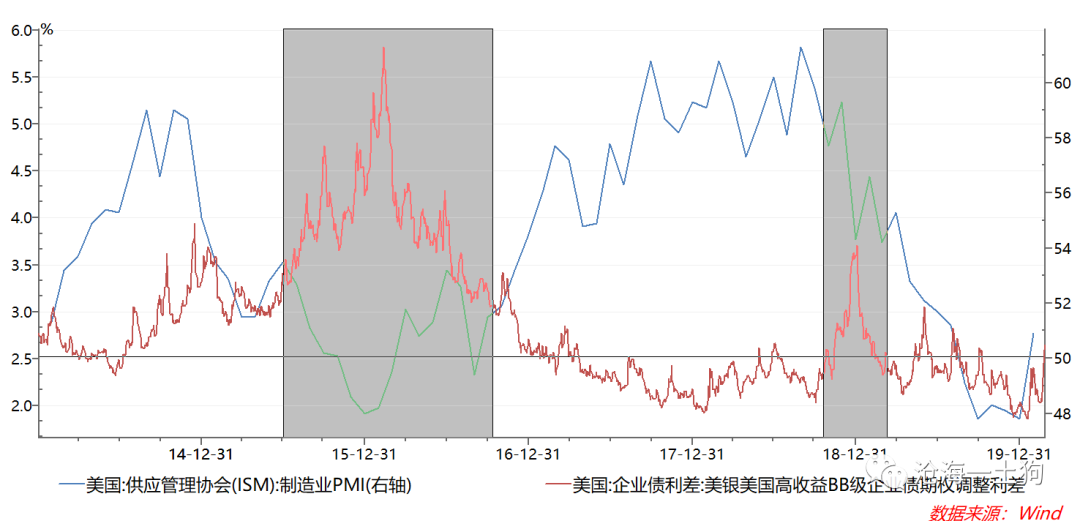

2018年底那一波降息,之所以可以传导到信贷体系,有一个重要原因就是:经济还可以。即便当时的PMI已经开始回落,但是,它还是远远高于荣枯线。

15年底前后经济就比较差,PMI滑向荣枯线以下,即便当时还没开始加息周期(加了一次就停了),垃圾债的信用利差也飙到了高位。当时,美股也出现了调整,最终是经济走强,又把信用利差给拽了下来。

可是目前,美国的PMI并不好——美国2月Markit综合PMI初值跌至2013年以来最低水平,首次低于50的荣枯分界线,初值49.6,前值53.3。所以,这次的情况真有点麻烦。

货币周期和信用周期的错位

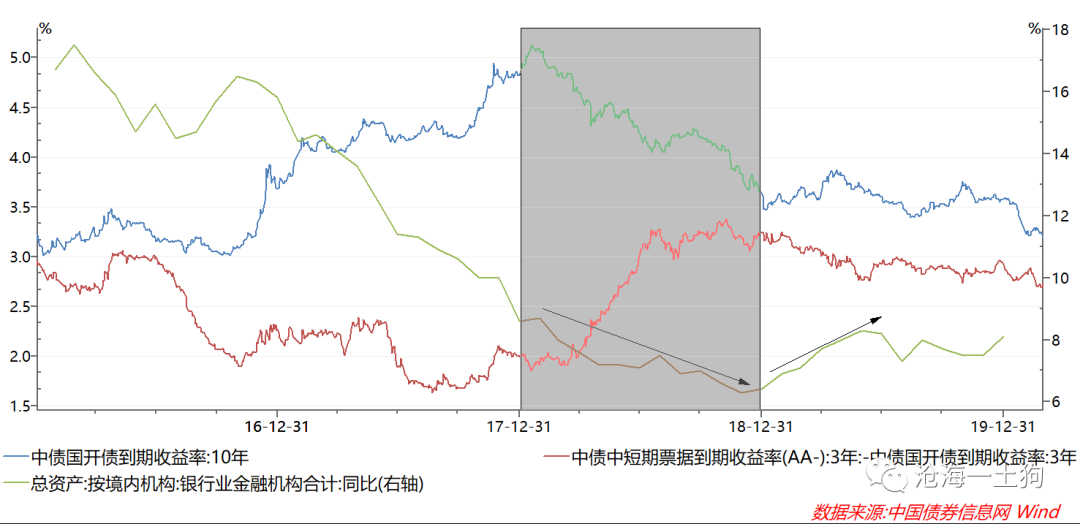

除了美国15年底的经验之外,中国在2018年之后无风险利率和信用利差的走势也能够佐证这种错位的存在性。

2018年,央行的货币政策已经转向宽松,但是向实体经济的传导效果很差,低等级信用利差逐渐攀升(因为无风险利率下了),搞得央行很着急,直到2019年之后,这个局面才有所缓解。信用利差开始收窄。

中国是一个间接融资为主体的经济体,所以,传导不畅的根源往往集中在银行。2018年,银行处于扩表增速下滑的周期,所以,信用利差扩大;2019年,银行扩表增速开始回升,所以,信用利差开始缩小。

中美信用利差的异同

综合前面的论述,我们可以得到这样的一般性结论,在经济比较好的时候,央行降低无风险利率,可以降低信用利差。但是,在经济比较差的情况下,这一点就不成立,货币向信用的传导就会出现问题。

在间接融资为主导的市场里,监管还可以通过一系列手段,引导银行扩大向小微企业的贷款支持,并降低贷款利率,从而降低信用利差。

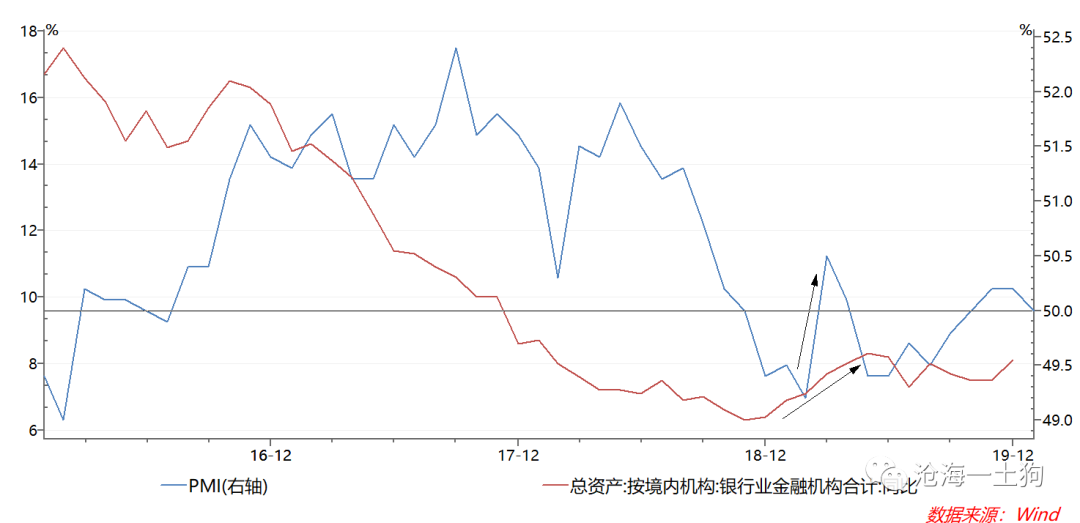

通过上图不难发现,我们在2019年Q1还是通过扩大社融把PMI踩起来了,但是,收水之后,PMI又很快下来。

但是,在一个直接融资为主体的市场里,市场的参与者有很大的自主权,宏观管理部门很难获得这样的便利,除非政府采用财政手段,更有甚者让美联储直升机撒钱,去债券市场收垃圾债。

结束语

综上所述,如果海外NCP的发展超过预期,很有可能把美国、欧洲甚至全球拖入经济衰退。当经济衰退来临的时候,信用违约风险急剧放大,最终会把信用利差打得巨高。在这种情况下,即便美联储继续降息,甚至降低到负利率,它也无法解决信用利差过高的问题(在间接融资为主导的经济体会面临小微企业信贷可得性的问题)。

当沿着“经济基本面——垃圾债利率——股票市场”的链条看过去,我们就不会认为央行的货币政策是万能的——至少要受到经济环境的制约。

诚然,在极端的情况下,央行可以冲到垃圾债市场收购垃圾债,但是,这个政策已经不是货币政策的范畴,他将变成一个财政政策,将会面临通胀的约束。为了应对次贷危机,美联储曾经干过类似的事情(收购MBS),这一次会到那种程度么?

现在,美国NCP的情况也有些复杂,一方面情况不是太明朗,外界对真实情况的了解有限;另一方面今年是他们的大选年,很多东西会被它扭曲。所以,我们很难判断,它对经济的影响,如果NCP把美国拖入衰退,那美联储真的很难把股市救回来了。

基于衰退预期的市场很难救,但聊胜于无啊。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP