东吴证券:专升本扩招充分利好民办高校,在线教育仍有长足发展空间

本文来自微信公众号“纺服新消费马莉团队”,作者:马莉张良卫林骥川。

投资要点

高教板块:专升本扩招,充分利好民办高教招生。2月28日教育部表示将扩大硕士研究生招生和专升本规模,预计专升本招生同比增加32.2万人。其中专升本的计划增量主要投向职教本科和应用型本科,并向预防医学、应急管理、养老服务管理、电子商务等专业倾斜。

此次专升本扩招力度较大,有望从实质上利好民办高校。(1)我国目前每年专科生毕业人数370万左右,之前预估每年专升本人数占整体毕业生人数5%左右,因此每年专升本人数约为20万人;(2)目前我国每年本科招生人数420万以上;(3)考虑到此次生源主要以针对职教本科和应用型本科为主(与民办本科的主要办学方向一致),而民办本科目前招生规模每年不到200万人。因此32.2万人的扩招,相对于我国本科/民办本科的招生规模而言是较大比例的提升。

我们认为在目前保就业压力较大的情况下,此前市场担心的高等教育政策风险问题有望进一步下降。随着学额以及学费的共同增长,高教公司有望在很长的阶段保持高单位数至双位数的稳定内生增长。继续推荐持续保持高增速的中国科培、希望教育,以及低估值稳健增长的民生教育、新高教集团、中国新华教育。

教培:公共卫生事件期间线下龙头转线上效果理想,在线教育仍有长足发展空间。线下教培龙头的线上课续费率理想。线下教培机构的线上寒假班在培训机构老师认真的课前准备课后辅导、技术人员的全力支持下,学员反馈良好、续费率理想。

其中卓越的寒假退费率约为4%,续费率77%(去年同期85%左右),在学生仍在继续报名的情况下该数字有望继续提升。思考乐的寒假续费率则已经达到85%与去年同期基本持平,寒假退费率也低于去年同期。两家公司的春季班收款均较去年同期有所增长。理想的线上小班上课效果下,预计未来各家公司均计划保持15%甚至更多的线上课比例,用线上线下两种模式为学员提供更全面的服务。

K12在线教培面临的是一个割裂市场,目前多种模式均在高速发展期。在线大班和小班针对不同收入水平的人群均处于高速增长的状态。在线大班方面,包括学而思网校、跟谁学在内的大班机构以较高的单价抢占一二线城市市场。而在三四线,作业帮、猿辅导、跟谁学旗下高途课堂等以35-50元/小时的价格抢占市场。

在三四线城市的高收入群体上,东方优播依靠在线小班课的方式也在进行高速扩张。同时线下教培机构未来也有望在此次寒假之后进入在线领域,用不同方式服务学员。我们认为中国近2亿的K12在读人数基数以及中国市场丰富的多样性,让在线大班和在线小班在各自的市场都拥有广阔的市场空间,包括新东方在线、跟谁学在内的标的均值得长期跟踪。

投资建议:

从推荐标的上,(1)港股低估值的高教板块公司在未来几年均有望在学生人数和学费增长的双重带动下保持双位数以上的内生增速。同时这些学校的业绩增速受影响较小,目前科培(01890)/新华(02779)/民生(01569)/新高教(02001)对应20年估值仅为13.6/8.7/10.0/7.6倍,维持买入评级;

(2)关注市场空间较大、行业增速较快且不受公共卫生事件影响的在线教育龙头,新东方在线(01797);

(3)建议关注虽然受到一定影响,但是积极开展线上课程同时市场前景较大的教培龙头,立思辰、卓越教育集团(03978)。

风险提示:政策落地有不确定性;异地扩张及各学校招生规模不及预期

高教版块:专升本扩招,充分利好民办高教招生

2 月 28 日教育部表示将扩大硕士研究生招生和专升本规模。教育部预计今年硕士 研究生招生同比增加 18.9 万、专升本招生同比增加 32.2 万人。其中专升本的计划增量, 主要将投向职教本科和应用型本科,并向预防医学、应急管理、养老服务管理、电子商 务等专业倾斜,这样的学额投放方向充分利好民办高校。

专升本 32.2 万人的扩招力度较大,有望从实质上提升民办本科的招生规模。(1)我国目前每年的专科生毕业人数在 370 万左右,之前预估每年专升本人数占整体毕业生 人数的 5%左右,因此此前每年的专升本人数大约为 20 万人。此次 32.2 万人的扩招规 模是一次较为明显的扩招。

(2)从每年本科招生人数看,32.2 万人次的扩招规模对于目前每年 420 万以上的 本科招生人数也有中高个位数的提升。

(3)同时考虑到此次生源主要以针对职教本科和应用型本科为主,这与民办本科 的主要办学方向一致。目前民办本科目前招生规模每年不到 200 万人,此次 32 万人的 扩招对于民办本科而言将会带来明显的人数增长。

我们认为在目前保就业压力较大的情况下,此前市场担心的高等教育政策风险问题有望进一步下降。随着学额以及学费的共同增长,高教公司有望在很长的阶段保持高单位数至双位数的稳定内生增长。

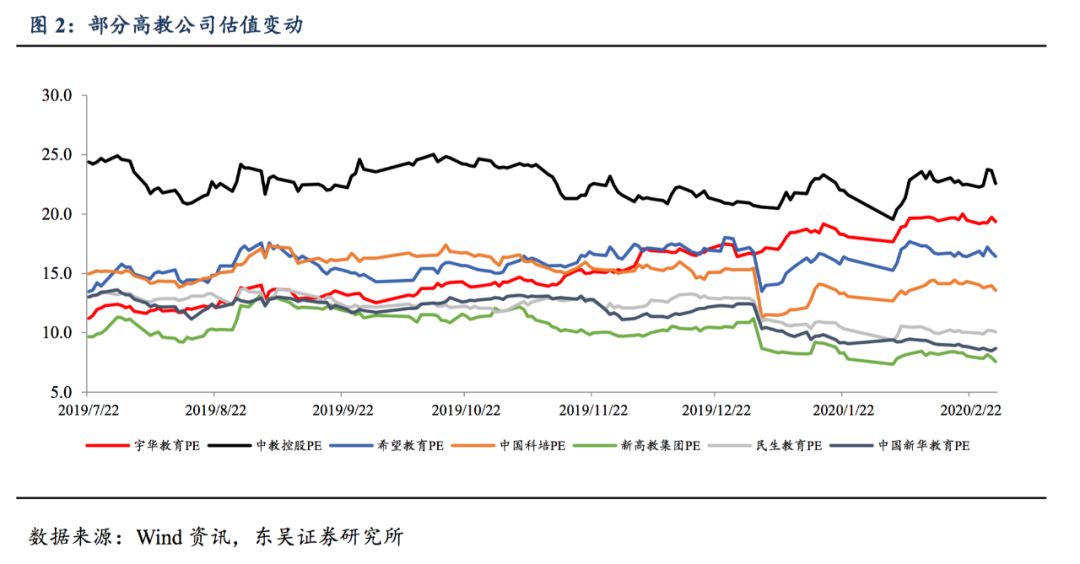

龙头估值修复后,低估值公司同样有崛起机会。此次的估值修复中,龙头高教公司享受着更高的估值溢价,(1)中教控股作为一直以来的教培行业龙头,估值一直稳定在20倍以上;(2)宇华教育在收购山东英才学院之后逐渐也被市场认可了作为行业龙头的地位,迎来了明显的估值修复,从12倍左右大幅上升至接近20倍;同时希望教育也在近期跟随宇华一起修复至接近18倍左右。

前三大龙头由于更大的规模以及优秀的管理能力,有望继续保持稳健增长。

同时我们认为,在其余高教公司依旧有较大的估值提升空间。其他公司中,中国科培在20年依旧可以保持20%以上的强劲内生增速,收购的哈尔滨石油学院同样。其目前14倍左右的估值、6亿利润的体量,依旧有着估值修复的空间。

另一方面,新高教、民生教育、中国新华教育等几家公司目前10倍左右的估值仍旧处于一二级市场倒挂的阶段,我们同样认为这些优质的上市公司有估值进一步向上的空间。

教培:线下龙头转线上效果理想,在线教育仍有长足发展空间

2.1. 春季班线下龙头续费率理想,为线上线下融合奠定基础

在影响下的线下教培机构均在寒假期间将课程转为线上进行,同时对原有线下小班价格进行一定程度优惠,学生通过包括classin或者教培公司自主研发的产品在线上参加小班培训。此前担心的线下转线上后教师不适应、学习效果下降等问题,在培训机构老师认真的课前准备课后辅导、技术人员的全力支持下,并没有大范围出现在几家龙头公司中,从学员反馈来说整体上课情况良好。

在较好的线上小班体验下,线下教培机构的春季班招生情况理想。目前线下教培机构的春季班陆续在线上继续开课,学费大多是线下原价附加部分优惠的方式,因此续费率能给一定程度上反映出学生及家长对寒假在线小班的接受程度。

在这样的情况下,我们看到包括卓越、思考乐在内的线下机构基本保持了和正常情况下接近的续班率情况。其中卓越的寒假退费率约为4%,续费率截至2月底为77%(去年同期85%左右),在学生仍在继续报名的情况下该数字有望继续提升。思考乐的寒假续费率则已经达到85%与去年同期基本持平,寒假退费率4-5%的水平也低于去年同期。两家公司的春季班预收款均相较去年同期有所增长。

理想的续费率情况,也为未来线下龙头机构的线上线下融合奠定了基础。此次寒假对各家线下机构均是一次线上教培的练兵,从目前结果来看目前线下龙头机构均表示线上的小班课在互动和体验上均与线下小班较为接近,虽然未来发展仍旧将会以线下课为主,但是作为线下课的一种补充形式,预计未来各家公司均计划保持15%甚至更多的线上课比例,用线上线下两种模式为学员提供更全面的服务。

2.2. 跟谁学验证大班模式盈利性得,K12在线教培市场百花齐放

跟谁学19年优秀的的财报依旧充分体现了在线大班的优点,并验证了该盈利能给盈利。借助互联网的特性,在线大班能够让一线名师通过一节课对应上千学生的方式尽可能地放大教师的经营杠杆,解决优秀教师数量有限的痛点。同时通过双师的模式,让助教(助教由于要求门槛较低,招聘更为容易)与学生尽可能多的进行互动、作业批改、答疑等环节保证教学质量。

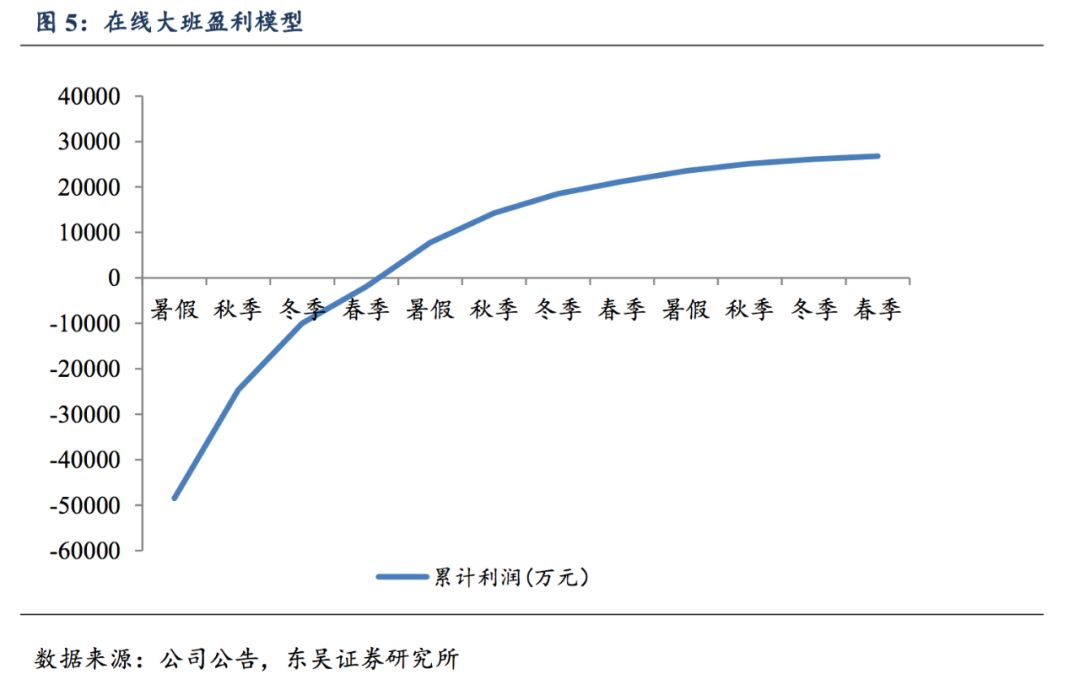

从毛利率上我们便能看出,跟谁学19年毛利率接近75%,而以小班课教学的线下教培机构毛利率基本在50%左右,新东方在线的线上小班课程预计成熟后的毛利率也仅在60%左右。虽然仍需用大量的低价课引流,但如果平台的课堂体验、教师能力、以及最终产品效果让消费者满意,其带来的低获客成本、高转化率和续费率便能降低销售费用率,这样在线大班平台的高毛利率便能覆盖销售费用率获得盈利。

根据我们的模型假设,若一个在线大班平台暑期低价获客100万人(低价班价格50元,获客成本400元/人),正价班转化率25%(正价班价格1300元),续班率70%,该在线大班有望在一年之后达到盈亏平衡。

因此,我们认为K12在线教培面临的是一个割裂的市场,目前多种模式均在高速发展期,并不存在一种模式已经垄断市场的情况。在师资资源较好的一二线城市,线下小班培训的价格大致在80-100元/小时(一线城市超过100元/小时),因此一二线收入较高的核心人群仍将会是线下小班的主要客户群体。因此K12在线教培目前面对的市场是:1、收入相对较低的客户群体,以及2、收入相对较高但在三四线城市教育资源匮乏的群体。

各家大班机构显示出了较为不同的价格定位。在一二线城市,针对收入较低的群体,我们看到包括学而思网校、跟谁学在内的大班课机构以50元/小时左右的单价(跟谁学全国级明星教师单价达到70元左右/小时)迅速抢占市场。而在三四线,作业帮、猿辅导、跟谁学旗下高途课堂等以35-50元/小时的价格抢占市场。

在三四线城市针对在当地收入较高的群体,我们看到除了定位较高、老师质量较好的大班课程之外,新东方在线旗下的东方优播正在依靠在线小班课的方式(单价60元/小时,高于定位三四线的大班课程,低于线下课程)进行扩张。

同时传统线下机构在经历了这次寒假的磨练之后,未来也有望寻找出一条同时利用线上和线下两种模式服务学员的方式。

因此我们认为,在中国近2亿的K12在读人数基数以及中国市场丰富的多样性下,在线大班和在线小班在各自的市场都拥有着广阔的市场空间。各家机构在如何提升教师和产品的研发培训体系、如何高效地获取客户、如何保持服务质量等等方面都还有着长足的进步空间,包括新东方在线、跟谁学在内的标的均值得长期跟踪。

从推荐标的上,(1)港股低估值的高教板块公司在未来几年均有望在学生人数和学费增长的双重带动下保持双位数以上的内生增速。同时这些学校的业绩增速受公共卫生事件影响较小,目前科培/新华/民生/新高教对应20年估值仅为13.6/8.7/10.0/7.6倍,维持买入评级;(2)关注市场空间较大、行业增速较快且不受影响的在线教育龙头新东方在线;(3)建议关注虽然受到一定影响,但是积极开展线上课程同时市场前景较大的教培龙头,立思辰、卓越教育集团。

风险提示

1、政策落地尚有不确定性;

2、异地扩张及各学校招生规模不及预期。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP