光大证券:原油价格已经逼近主流企业生产成本,但不宜过度悲观

本文来自微信公众号“化海锋云”。

不宜过度悲观-当前原油市场观点

近期受公共卫生事件在全球尤其是日韩、伊朗以及意大利的扩散使得投资者进一步担忧全球原油市场的需求。Brent油价的调整幅度已经接近30%。

国际原油价格会不会进一步下探?后市如何看,这是大家普遍关心的问题。从SARS的情况来看,此事件终将过去,最终原油价格还是将回到原先的供需轨道上来!但确实此轮事件的传染性远超SARS,所以需求端冲击的时间和幅度会超过上一轮。

但是值得关注的是:第一、原油价格已经逼近主流企业的原油生产成本;第二、密切关注下周的OPEC会议以及公共卫生事件在中东扩散对供给带来的收缩影响 。不宜过度悲观。

在全球尤其是日韩、伊朗以及意大利的扩散使得投资者进一步担忧全球原油市场的需求。国际原油价格再次下行。Brent原油价格2月28日一度跌破50美元/桶,最后收在50.09美元/桶。Brent油价已经从1月8日的71.75美元/桶下跌到2月28日的50美元/桶左右,跌幅已经将近30%,国际原油价格会不会进一步下探?后市如何看,这是大家普遍关心的问题。

在做出判断之前,首先回顾2003年SARS对油价的冲击。此前我们的回顾当中曾经写道:非典短期冲击了油价,冲击了一个季度的航煤、汽油和柴油的需求。中国是重灾区,以中国为例,冲击最大的是航煤,5、6月份同比下降了37%,接下来是汽油,在5、6月份下降了将近7个点。

反映在原油价格的走势上面就是:3月7日Brent油价达到高点34.1美元/桶之后,后面受公共卫生事件的发展一路下行,在4月29日跌到年度最低点23.26美元/桶,整体跌幅达到31.8%,之后受公共卫生事件的好转以及全球经济的好转,在8月份回到了30美元/桶,收复了大部分跌幅。从中可以得出的结论是什么呢:公共卫生事件终将过去,最终原油价格还是将回到原先的供需轨道上来!

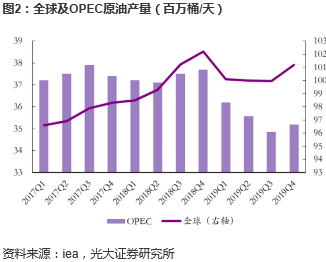

当前国际市场下,原油供需格局仍较为宽松

基本面方面,根据IEA发布的2月份月报,需求方面,预计2020年第一季度,全球石油需求日均比去年同期减少43.5万桶;预计2020年,全球石油日均需求增加量下调36.5万桶至82.5万桶,为2011年以来最低增幅。经合组织低于预期的消费量将2019年的增长削减至日均88.5 万桶。

2020年第一季度,世界石油市场对欧佩克原油日均需求量减少至2720万桶,低于该组织1月份原油日均产量2886万桶。预计2020年世界石油市场对欧佩克原油日均需求量减少至2840万桶。供给端,1月份全球石油供应量日均1.005亿桶,减少80万桶,其中欧佩克减少了71万桶。

与去年同期相比,预计2020年全球石油日均产量大致不变。库存方面,2019年12月份经合组织商业库存大致稳定在29.15亿桶,成品油库存增加抵消了原油库存减少,石油库存总量比五年平均水平高2640万桶。

原油价格已经逼近主流企业的原油生产成本

从我们此前掌握的数据来看,北美页岩油主流企业的的完全成本约在40-45美元/桶,当前WTI油价已经到达45美元/桶左右。并且Brent原油价格跌破50美元/桶之后,诸多如中国石油,BP、Shell等跨国石油公司也跌破原油的盈亏平衡点。

密切关注本周OPEC会议以及公共卫生事件在中东扩散对供给带来的收缩影响

本周,欧佩克将在维也纳举行的欧佩克及其减产同盟国部长级产量政策会议。据上周五报道,沙特阿拉伯与俄罗斯在对权衡全球石油需求减弱的预期方面存在分歧,占欧佩克生产能力一半以上的沙特阿拉伯、科威特和阿联酋正在商讨将原油日产量进一步减产30万桶的可能性。如果新的减产协议达成,将有助于原油市场的供需再平衡。

中东地区的蔓延在加剧。自2月19日伊朗宣布确诊首例病例后,伊朗正在逐渐恶化,确诊人数和死亡人数迅速攀升。最近几天,中东有扩散趋势,2月25日,中东有确诊病例国家升至9个:伊朗、科威特、巴林、阿联酋、以色列、伊拉克、阿曼、黎巴嫩、阿富汗。伊朗是整个中东最严重的的区域。截止2月29日18点,伊朗新增确诊205例,新增死亡9例,共确诊593例。伊朗共有24个省份出现确诊病例,严重的三个地方为德黑兰省、库姆省、吉兰省)。

中东地区是目前全球原油供应的核心地区,原油产量约占全球的40%,原油贸易量约占全球50%。如果此事件在伊朗尤其是在中东的扩散,得不到及时的控制,供给端的压力也会较大。

扫码下载智通APP

扫码下载智通APP