用户放量!京东(JD.US)的想象空间又回来了

本文来自微信公众号“全天候科技”。

用户数大幅放量,京东(JD.US)再次打开想象空间!

京东美东时间03月02日美股盘前公布2019年四季度财报。本季度主要两个亮点:(1)新增买家数达到了2800万,基本是前三个季度的总和;(2)京东收入1707亿人民币,增速旺季维稳,收入端超出了预期。

伴随新增用户数同步快速增长的还有自营业务下一般商品(快消为主)与3P平台业务的加速增长。

两个数据一起分析,见智认为背后反映的是京东终于走出了数码3C品类,用高频与女性购物场景更多的快消品类吸引并黏住了新增用户,在服饰缺位的情况下,京东终于有望迎来健康的闭环品类生态。

此外收入与运营数据的改善,并非是在大幅牺牲利润的情况下完成的,京东剔除一次性收益后的经营亏损2.85亿,低于市场预期的3.5亿,资本市场逐步开始看到一个发展更加平衡的京东。

虽然本季度京东成本与销售费用情况再度上扬,但是其他费用上的克制整体让京东实现了既定的利润目标。不过基于本季度数据,见智认为后续需要密切关注市场竞争情况,以及京东在投入与利润之间的平衡措辞。

另外,对于市场颇为关注的下季度预期,京东初步认为一季度收入增速至少10%;考虑到黑天鹅事件影响仍不明朗,加之之前同行财报悉数暗淡的指引,京东的这一指引并不算利空。

综合而言,见智认为如果超越黑天鹅事件对于京东短期的短期影响,我们可以看到一个用户吸引力回归、收入增速持续恢复、且报表两端更加平衡与健康的新京东,见智认为京东作为线上自营零售商经过一年的风波之后的长期价值已明确无疑。

在切入正题前,见智先为大家捋一捋本季财报核心要看哪些点:

京东最近几个季度业绩表现上一直都是“优等生”,可惜京东每每在电话会后又给出一个保守的利润预期,资本市场对京东财报的优异表现并不“感冒”。

继上个季度财报10%的涨幅,见智认为与靓丽的业绩并不相称;同时,黑天鹅下过硬供应链控制力的京东抗跌能力出色,但市场先生还是让它跟着大盘跌了5%左右。

所以,见智认为本季度财报的主要看点包括:

阿里主场的四季度电商旺季,京东业绩还能保持“优等生”吗?

黑天鹅下,京东一季度收入指引到底是“惊喜”还是“惊吓”?

京东如若提供利润指引,那么利润指引会因黑天鹅期间社会化物流业务放缓、物流成本提高而打折扣吗?

新增年活买家数是京东市场下沉的一面镜子,本季度新增买家数是否可以持续加速?

电商厮杀季节,京东能否守住毛利率?

降本增效魔力棒下京东物流和营销费用是否可以持续改善?

以下,见智就带着这些疑问,在本季度的财报中寻找答案:

1、营收增长再次超预期

根据京东最新财报数据,京东营业收入本季度1707亿,超出公司指引1630-1680亿人民币的区间上限,以及市场预期均值1670亿。

营收增速达到了27%,虽然较上季的29%小幅回落,但考虑旺季基数大,增速小幅回调实属正常,可以确认京东这一增速令市场满意。

数据来源:公司公告,见智整理

京东的营收主要由京东商城自营模式下的线上零售收入,与京东平台模式下的服务收入构成。

线上自营的零售收入按照品类又分为了数码家电与一般商品。服务收入包括京东商城平台模式下的佣金与广告收入,以及开放物流模式下的物流收入以及技术、海外等其他业务收入。

在分项的收入表现上:

1. 占比90%左右的京东线上收入本季度达到了1497亿人民币,同比增长25%,增速基本稳定果分开来看:

其中自营数码家电品类增速本季增速小幅放缓,从上季度的22%小幅放缓至18%。

而自营业务本季度主要驱动品类为以快消品为主的一般商品,收入增速达到了37%,最近四个季度增速稳步上扬。

划重点!见智认为,一般商品零售的快速增长说明了两个问题:

京东在将数码3C用户往快消等品类引导的交叉销售上取得成功,考虑到家电数码大类整体增速与线上化空间逐步到顶,快消品作为一个市场空间巨大且线上化空间依然充足的品类,它的上位可以为京东大盘的持续增长打开长远想象空间!

自营一般商品的加速增长是在基本保住零售利润率的情况下实现的,间接说明快消品逐步实现收入放量与控制亏损两个目标。

见智了解此前快消品类由于毛利低、物流成本高,整体亏本的买卖,盘子做得越大,亏损会越多。一旦京东可以把快消做成自负盈亏的品类,京东的GMV与零售业务利润将打开持续向上空间!

2. 代表平台业务的服务收入本季度210亿人民币,增速为44%,整体仍在高速增长中,详细来看:

3P业务佣金与广告增长增速29%,旺季之下与三季度保持齐平,3P业务表现可圈可点。

见智同时注意到,京东平台上的商家数最近两个季度以来,每季基本都有2-3万的净增量,侧面说明京东在梳理京东与京喜业务之后,正在加速招商,未来3P收入有望持续上升。

京东开放物流本季增速81%,较此前三个季度每次90%+以上速度有所放缓,显然仍在高速增长的轨道上。开放物流收入的快速增长有助于商城业务的减亏。

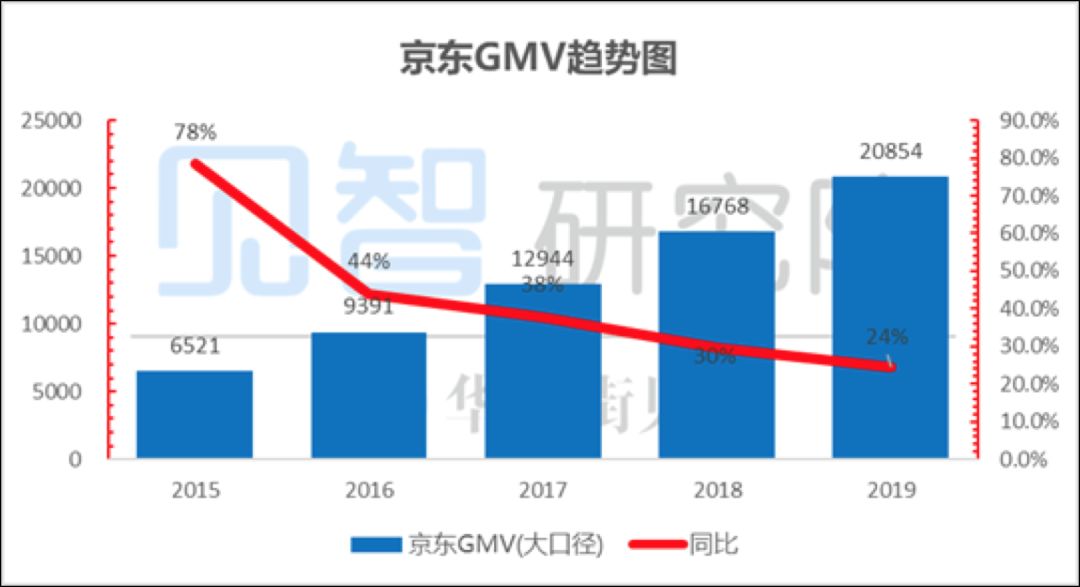

另外京东还披露了全年的GMV数据,2019年京东GMV达到了2.1万亿,同比增长24%,与全年收入增速23%基本保持一致。

2、下季度指引保守

公司预计下季度增长至少10%,在黑天鹅不明朗的情况下,京东对下季度的预期相对保守。

阿里此前在谈到黑天鹅的影响时曾指出,不排除一季度负增长的可能性。非常时期,京东自营电商、自营物流的模式优势表现明显。

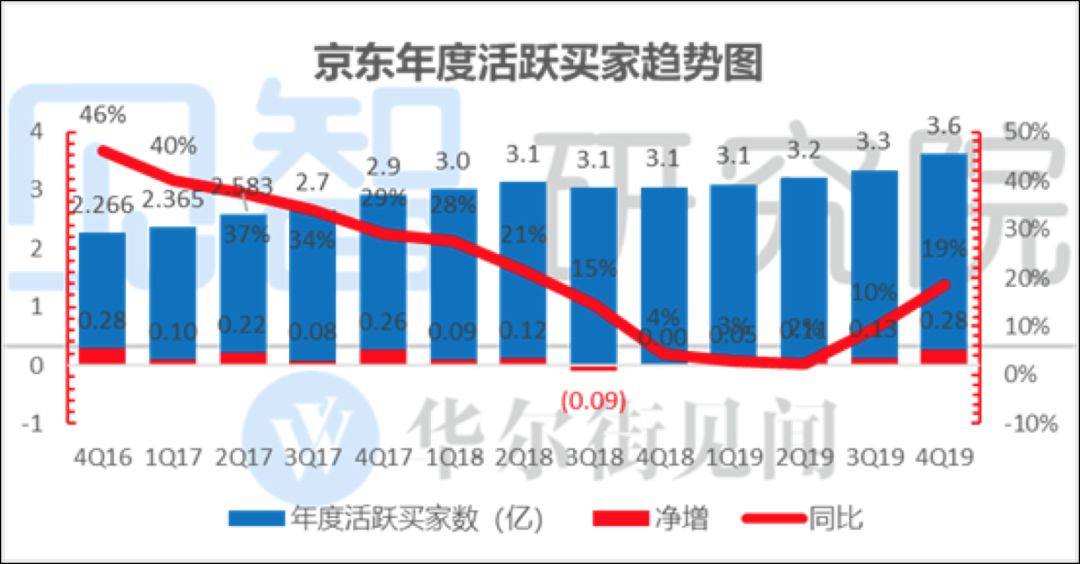

3、硬核数据:警报彻底解除,用户数大幅增长!

本季度年活买家数加速改善,本季净增量2800万,几乎是前三个季度的净增用户的总和,同比增长快速从上季度的10%达到本季度的19%。

此外,伴随着京喜在四季度的全面发力,京东的用户警报已经解除,拉新后劲十足。

数据来源:公司公告,见智整理

4、毛利率表现基本符合预期

京东四季度毛利润为240亿元,同比增长25%。毛利率14.1%,基本符合市场预期14%。

毛利率趋势上同比和环比均有小幅下滑,不过由于京东此前通过全年利润指引已经充分传递过利润信息,所以市场并不意外。

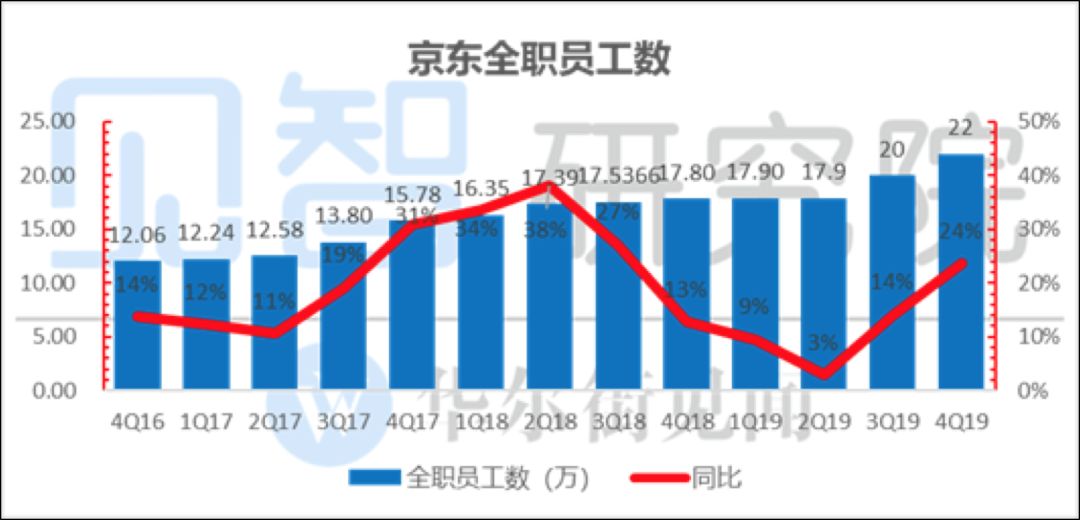

京东四季度的全职员工数与仓储面积数本季度均在加速回升,说明京东确如此前所说,已把上半年部分利润投入到下半年的业务,京东加大了物流上的投入。

数据来源:公司公告,见智整理

5、营业利润小超预期

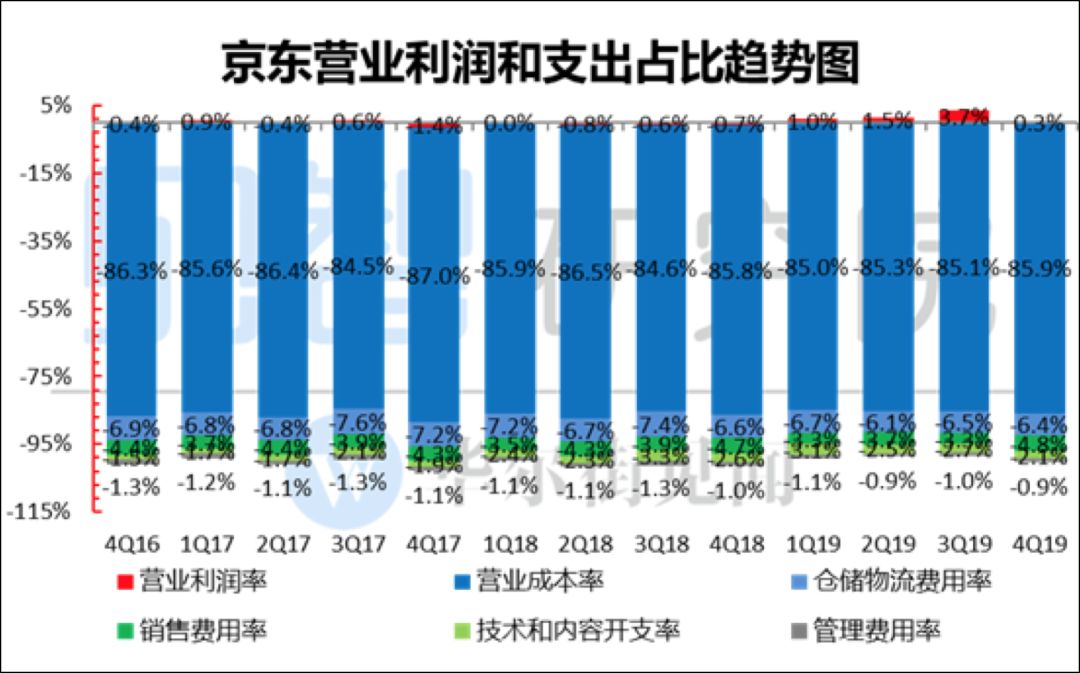

本季在支出端,如果结合成本率与销售费用率,可以明显看到京东几个季度以来的费用克制趋势暂时中止,四季度电商旺季京东在激烈竞争中显然加大了用户补贴与市场推广。

考虑到本季度出色的拉新数据,见智预计市场愿意容忍京东成本与销售费用率的小幅上升。

其余费用仓储费用、管理与基数费用仍在持续改善中,不过仓储费用率改善幅度有所放缓,这与京东加大物流的投入力度有关。

综合下来,京东本季经营支出率达到了100.2%,较去年同期的100.7%仍在改善的轨道上。

而本季度经营利润达到了5.3亿,剔除掉一次性资产处置收益8.1亿后为亏损2.85亿,依然超市场预期均值-3.5亿。

这样,京东全年经营利润(剔除资产处置收益)达到了41亿,京东上市史上终于迎来了GAAP标准下第一个年度利润数字转正。

数据来源:公司公告,见智整理

此外根据财报,本季度京东商城业务运营利润率为1.41%,同比和环比均有下降,侧面也说明了这个四季度电商行业的激烈竞争程度。

新业务(物流、海外、云等)本季度终于扭亏,经营利润达到了7%,而该块业务一直以来均为亏损状况,而且从这个数据来看京东物流应该已接近扭亏。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP