姜超:预计美联储未来还将继续降息

本文源自微信公众号“姜超宏观债券研究”,作者:李金柳。

概要

北京时间3月3日晚,美联储发表声明决定降息50BP。我们的点评如下:

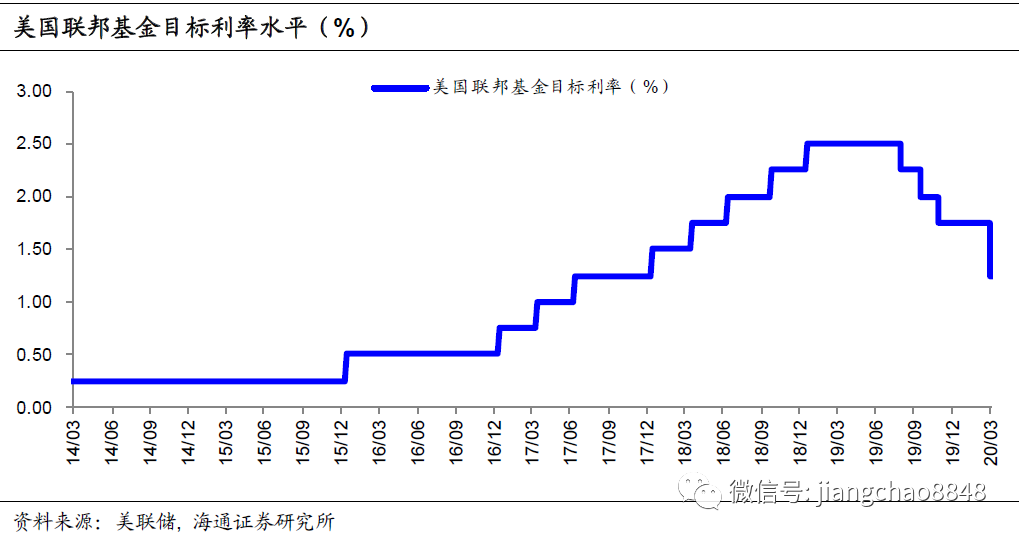

联储紧急降息。北京时间3月3日,美联储发表声明一致同意决定降低联邦基金目标利率50BP到1.00%-1.25%的区间,并降低超额准备金利率(IOER)50BP至1.10%。声明称美国经济基础仍强,但对经济活动产生了不断演化的风险。2月28日美联储网站曾发布声明,称正密切关注的发展和对经济的影响,将采取合适措施支持经济,对降息似乎已有暗示。

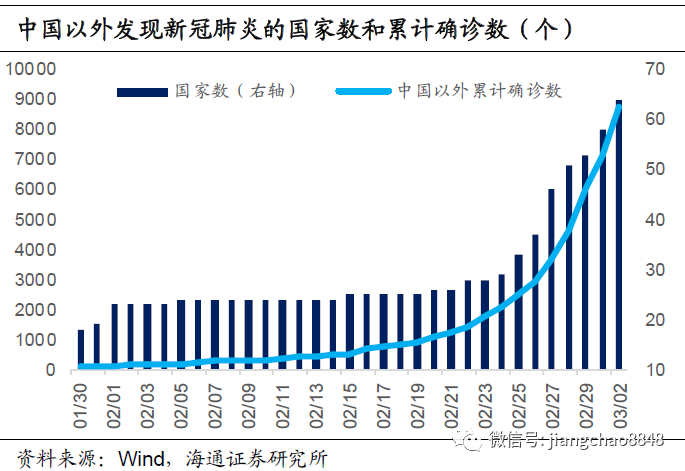

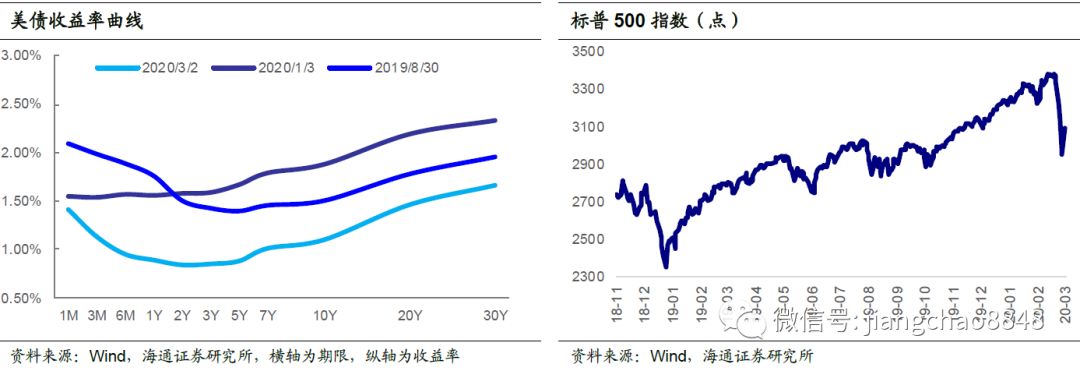

公共卫生事件催生宽松,降息应对风险。首先,降息的直接原因是公共卫生事件蔓延给经济前景带来风险。2月下旬公共卫生事件在海外快速扩散,WHO统计,2月20日-3月2日全球发现的国家从27个增至65个,中国以外累计确诊数从1073例增至8774例,美国累计确诊数从15例增至62例。其次,美债利率曲线倒挂,衰退风险再现。2月下旬以来10年美债收益率大幅下行,触及1.0%的新低,美债利率曲线重新倒挂。此外,避险情绪发酵,美股经历急跌。2月20日以来标普500指数下跌410多点,跌幅超过12%,而由于美国居民的资产配置七成在金融资产,美股大幅调整或将传导至居民财富的减少和消费的减弱。因此,此次降息主要有两方面作用:一是对于经济前景面临的不确定性上升,采取预防式降息,应对对经济可能造成的风险。二是重启宽松呵护金融市场,避免引发金融市场暴跌到经济受冲击的恶性循环。但紧急大幅降息,也表明美联储对于公共卫生事件和经济前景较重的担忧,可能又反过来加重美股的担忧情绪,短期更利好美债和黄金等避险类资产。

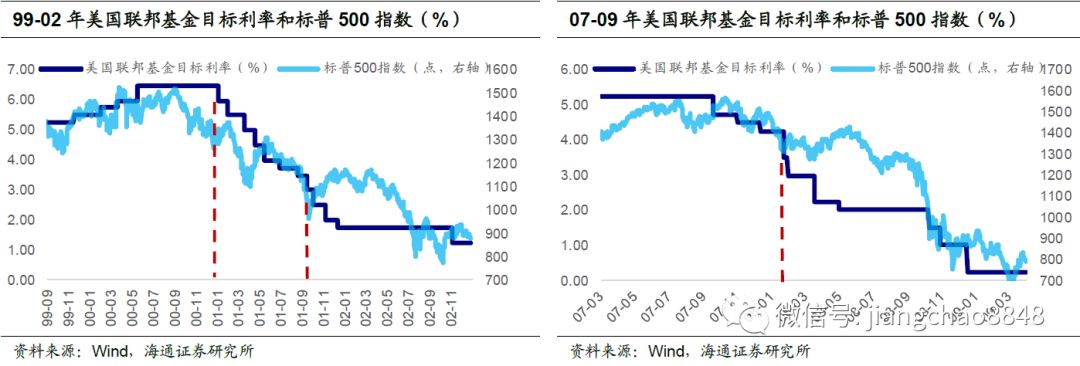

突发事出紧急,宽松仍将继续。此次降息为突发决定, 3月议息会议原定3月17-18日。本世纪以来,美国之前还有过三次临时降息,分别是:互联网泡沫破灭后,01年1月3日联储紧急降息50BP,“911事件”后,01年9月17日联储紧急降息50BP,金融危机后股市暴跌,08年1月22日联储紧急会议决定大幅降息75BP。这过去三次“非常规”突发降息有两个共同点:一是都发生了股市大幅调整,二是随后不久的议息会议上仍继续降息。我们预计美联储未来还将继续降息。一是,鉴于历史上突发降息往往不是对临近一次议息会议的替代,而是额外降息,后续联储或仍将加码宽松,不排除3月议息会议就再度行动的可能。二是,此次声明提到,FOMC委员会正密切观察发展并将采取合适措施支持经济,鲍威尔记者会上也表示,一次降息不足以解决供应链问题,降息可以避免金融环境收紧。此外,根据期货市场的预期,美联储在4月前再降25BP的概率接近60%。

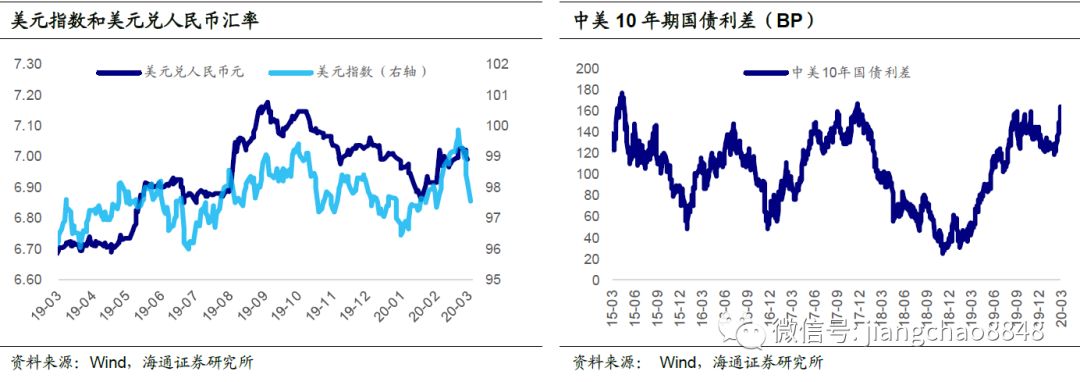

中国汇率更稳,宽松空间打开。此次美联储降息预示着,更多国家的降息或在路上。鲍威尔表示美联储正与其他央行积极讨论。近期日本央行已加大资产购买,3月3日澳洲联储和马来西亚央行也已先于美国宣布降息。公共卫生事件冲击全球经济可能性上升,预计将再度引发降息潮。对中国而言,汇率将更加稳定。一方面,美国降息、美元走弱,有利于人民币汇率。另一方面,与其他国家相比,中国公共卫生事件控制更早、措施更有力,随着经济开始逐步复工,基本面有望改善也对汇率有支撑。积极政策加码,宽松空间打开。美联储降息重启,中美10年国债利差重新走扩至160BP以上,也给国内宽松打开空间。我们预计未来货币政策将更加灵活、空间和工具也更充足。总量上,通过SLF、MLF、OMO及普惠金融定向降准等释放资金,保持流动性充裕;价格上,通过政策利率和机制改革共同引导LPR进一步下行,甚至不排除调整存款基准利率的可能;同时,以结构性工具,加大对中小微企业的金融支持。

北京时间3月3日晚,美联储发表声明决定降息50BP。我们的点评如下:

联储突发降息

北京时间3月3日,美联储发表声明一致同意决定降低联邦基金目标利率50BP到1.00%-1.25%的区间,并降低超额准备金利率(IOER)50BP至1.10%。声明称美国经济基础仍强,但对经济活动产生了不断演化的风险。而此前2月28日,美联储网站曾发布主席鲍威尔的声明,称正密切关注的发展和对经济的影响,将采取合适措施支持经济,对降息似乎已有暗示。

公共卫生事件催生宽松,降息应对风险

首先,降息的直接原因是公共卫生事件蔓延给经济带来风险。美国19年4季度GDP环比折年增速持平在2.1%,整体稳定。降息并非源于基本面恶化,而是出于公共卫生事件蔓延的担忧,公共卫生事件对经济前景产生较大的不确定性。2月下旬公共卫生事件在海外快速扩散,WHO统计,2月20日-3月2日全球发现的国家从27个增加到65个,中国以外的累计确诊数从1073例增加到8774例,美国的累计确诊数也从15例增长到62例。

其次,美债利率曲线倒挂,衰退风险再现。而出于对公共卫生事件的担忧,2月下旬以来10年美债收益率大幅下行,触及1.0%的新低,也使得美债利率曲线重新倒挂,这预示着未来衰退的风险重新上升。

此外,避险情绪发酵,美股经历急跌。2月下旬公共卫生事件在多国蔓延开后,金融市场震荡,2月20日以来标普500指数下跌410多点,跌幅超过12%,而由于美国居民的资产配置七成在金融资产,其中大量配置与股市有关,美股大幅调整或将传导至居民财富的减少和消费的减弱。18年12月标普500指数曾一度下跌约430点,当时股市调整也引发了后续居民消费的放缓。

因此,此次降息主要有两方面作用,一是对于经济前景面临的不确定性上升,采取预防式降息,应对对经济可能造成的风险。二是重启宽松呵护金融市场,防止股市进一步暴跌,避免引发金融市场暴跌到经济受冲击的恶性循环。但也要注意到,紧急大幅降息,其实也表明了美联储对于公共卫生事件和经济前景较重的担忧,这又可能也会反过来加重美股的担忧情绪,短期利好美债和黄金等避险类资产。

突发事出紧急,宽松继续接力

此次降息为突发决定,联储3月议息会议原定3月17-18日。本世纪以来,美国之前还有过三次临时降息,分别是:互联网泡沫破灭后,01年1月3日联储紧急降息50BP,“911事件”后,01年9月17日联储紧急降息50BP,金融危机后股市暴跌,08年1月22日联储紧急会议决定大幅降息75BP。

这过去三次“非常规”突发降息有两个共同点,一是都发生了股市大幅调整,促使美联储未等到之后的“常规”FOMC会议就临时决定降息。二是随后不久的议息会议上仍继续降息,美联储在01年1月31日、01年10月2日和08年1月30日都分别继续下调了利率50BP,距之前对应的突发降息时间,短则一周、长也不足一个月。

我们预计美联储未来还将继续降息。一是,鉴于历史上突发降息往往不是对临近一次议息会议的替代,而是额外的降息,我们认为后续联储仍将继续加码宽松,并且不排除在3月17-18日的议息会议就再度行动的可能。二是,此次声明也提到,FOMC委员会正密切观察发展并将采取合适措施支持经济,而鲍威尔在记者会上也表示,一次降息不足以解决供应链问题,降息可以避免金融环境收紧。此外,根据期货市场的预期,美联储在4月前再降25BP的概率接近60%。

中国汇率更稳,宽松空间打开

此次美联储降息预示着,更多国家的降息或在路上。此次降息并非单纯由于美国自身经济问题导致,而是公共卫生事件蔓延风险上升,给全球经济前景带来不确定性。鲍威尔表示G7财长声明显示了高级别的协调,美联储正与其他央行积极讨论。而近期日本央行已经加大资产购买,3月3日澳洲联储和马来西亚央行也已先于美国宣布降息25BP。公共卫生事件冲击全球经济可能性上升,预计将再度引发降息潮。

对中国而言,汇率将更加稳定。一方面,美国降息、美元走弱,有利于人民币汇率。另一方面,与其他国家相比,中国公共卫生事件控制更早、措施更有力,2月底以来,国内每天的新增病例已经远少于海外,经济开始逐步复工,基本面有望改善也对汇率有支撑,预计汇率将更加稳定。

积极政策加码,宽松空间打开。如今美联储降息重启,中美10年国债利差重新走扩至160BP以上的高位,也给国内宽松打开了空间。我们预计未来货币政策将视国内经济情况更加灵活、空间和工具也更加充足。总量上,通过SLF、MLF、OMO以及普惠金融定向降准等释放资金,保持流动性充裕水平;价格上,通过政策利率和机制改革共同引导LPR进一步下行,甚至不排除调整存款基准利率的可能;同时,以结构性货币政策工具,加大对中小微企业的金融支持。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP