东吴证券:理文造纸(02314)布局海外基地释放产能,下半年包装纸旺季或提升盈利

本文来自“ 轻饮可乐”

投资要点:

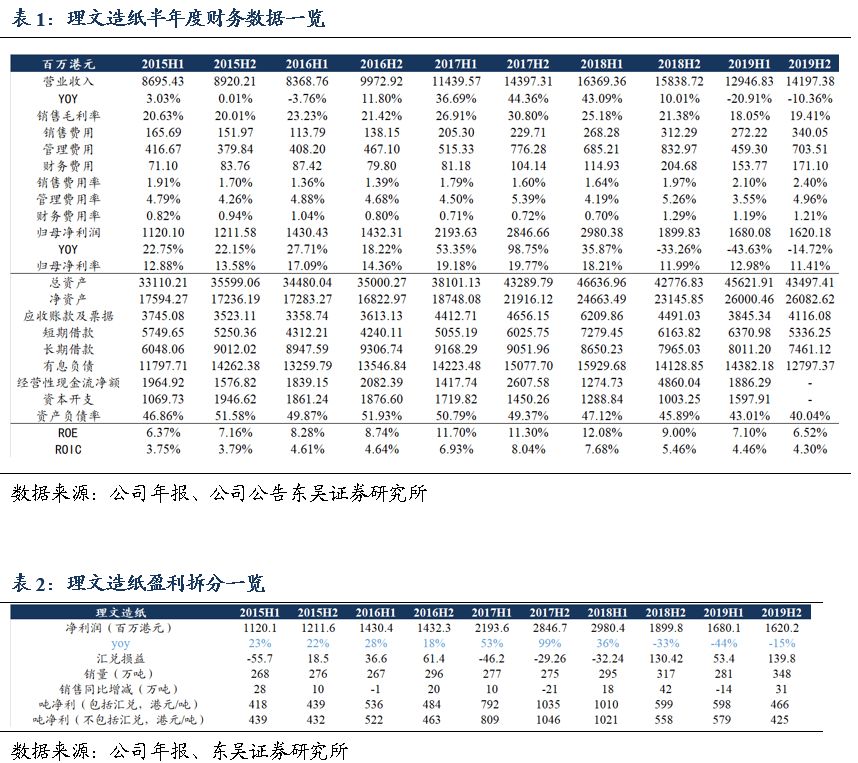

理文造纸(02314)发布2019财年业绩:报告期内,公司实现营业收入271.44亿港元(-15.72%),净利润33.00亿港元(-32.37%),剔除汇兑收益1.93亿港元全年实现净利润31.07亿港元(-35.03%)。其中19H1/19H2分别实现收入增速-20.91% / -10.36%;分别实现净利润增速-43.63% / -14.72%。公司期内合计实现销量629万吨(+2.78%),单吨净利约525港元,受进口外废减量,2019H2吨净利466港元/吨(H1单吨净利598港元/吨)。

销量小幅上升,包装纸业务略显承压:公司造纸业务实现销售额271.43亿港元(同比-15.72%)。其中,细分纸种包装纸、生活用纸分别实现销售额223.88亿(-17.56%)、47.55亿(-5.81%)。期内公司实现销量约629万吨,较去年同期增长17万吨(+2.78%)。整体营收下滑受纸价下跌所致,主要纸种包装纸整体下行,截至19Q3跌至低点3907/3246元人民币(同比-24.84%/-29.40%),行业盈利跌至箱板/瓦楞毛利率22.48%/10.36%,19Q4箱板/瓦楞价格环比仅上升4.29%/4.27%,此外生活用纸受浆价低位运行致使行业价格竞争,19全年价格同比下降10.6%。

公共卫生事件拖累终端需求,关税利好盈利弹性:(1)前期公共卫生事件拖累国废回收,大厂惜售,小厂开工不足,导致成品纸供给短缺,废纸产业链箱板/瓦楞吨价开年来已累计提涨367/575元人民币至4577/4070元人民币,目前废纸回收业陆续复工下供应紧张状况已逐渐缓解,随着原材料价格逐步回调以及下游需求疲软,预计将对后续价格构成压力,静待下半年包装纸旺季废纸系逻辑兑现提价;(2)部分美国商品的进口关税拟被取消(废纸&再生浆),利好理文造纸的进口原料成本下行,预期全年节约税额达1.68亿元人民币。

开启产能释放,看好营收、净利成长:截至2019年底公司合计拥有纸、浆产能约723.5万吨,其中包装纸603万吨、生活纸102.5万吨、纸浆18万吨(2019年仅在年底于江西投产10万吨生活纸),公司在东莞、洪梅、常熟、重庆、江西等地均有生产基地布局,此外越南工厂包装纸年产能约为40万吨。公司计划于20年3月在马来西亚新增投产40万吨再生浆板产能,同时于20年底在越南新增50万吨箱板瓦楞纸产能,公司瞄准东南亚市场,推进国际布局,稳定产业链的配套能力,看好20年公司上游原料布局带来成本改善及销量增长贡献营收增量。

毛利率略有下滑,管理效率持续领跑:报告期内公司毛利率同比减少4.55pct至18.76%,主要是由于外废政策叠加废纸加征关税使原材料成本上升,随着越南投产和各地布局产能不断爬坡,毛利率有望改善。期内三费率7.74%(+0.23pct),分项来看,销售费用6.12亿港元,销售费用率2.26%(+0.46pct);管理费用11.63亿港元,管理费用率4.28%(-0.43pct),效率不断提高;财务费用3.25亿港元,财务费用率1.20%(0.21pct),其中利息净支出3.25亿港元(+1.64%),期末汇兑净收益1.93亿港元(+96.94%)。综合来看,公司净利率(含少数股东权益)由去年同期15.15%下滑2.99pct至12.16%,符合预期。

资产负债率向好,营运能力改善:报告期间公司资产负债率为40.04%,较去年同期减少5.85pct,资产负债率向好。期末公司账上应收贸易及其他账款53.56亿港元,较期初减少6.01亿港元,应收账款周转期增加4天至39天。账上存货35.71亿港元,较期初减少13.15亿港元,原料及制成品存货周期分别减少7天/6天至54天/10天;账上应付贸易及其他账款28.33亿港元,较期初减少8.38亿港元,应付账款周转期减少6天至27天。截止报告期末,公司未偿还银行借贷123.36亿港元,较去年同期减少14.54亿港元。从公司应收账款周转天数、存货周转天数以及应付账款周转天数表现来看,营运能力持续改善。

废纸系旺季逻辑通顺,看好公司原料及产品端扩张:公司现有包装纸产能603万吨,是仅次于玖龙纸业(02689)的第二大箱板龙头,且近年来布局生活用纸,产品多元化扩张顺利。公司布局海外基地于今年逐步开启产能释放,预期将从成本端及收入端给公司带来盈利弹性。此外中期我们仍旧看好进口外废限制导致的纤维缺口,将进一步优化行业格局,预期废纸系旺季提价逻辑顺畅,带动盈利修复。

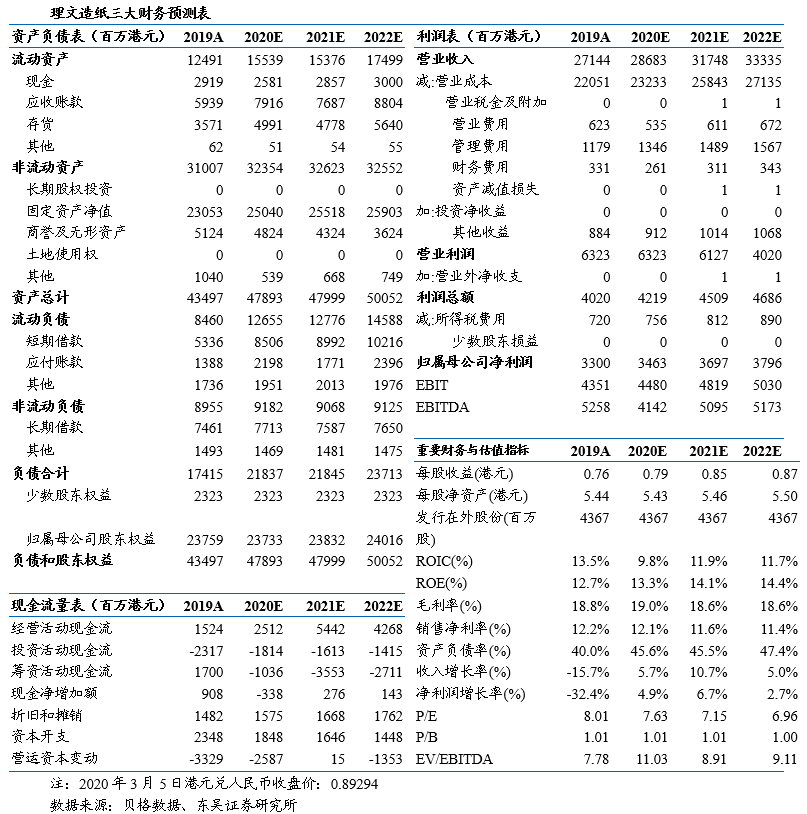

盈利预测及投资评级:我们预计20-22年分别实现营收286.83/317.48/333.35亿港元,同增5.7% /10.7%/5.0%;归母净利34.63/36.97/37.96亿港元,同增4.9%/6.7%/2.7%。当前股价对应PE为7.63X/7.15X/6.96X,维持“增持”评级。

风险提示:原材料价格大幅波动,环保力度加大。

(编辑:彭谢辉)

扫码下载智通APP

扫码下载智通APP