东吴证券:中国太保(02601)全面推进寿险业务转型2.0,看好长期价值增长

本文来自“丁丁带你玩转金融”

1、人身险行业步入转型期,市场前景广阔:

1)我国长期仍有保费增长空间。我国保险密度、保险深度与成熟市场相比仍有很大差距,保险渗透低,且保费增速停滞时一般已经处在经济足够发达的阶段,我国目前仍能保持6%的GDP增速能够支撑未来较长时间的保费增长空间。2)健康险将成为寿险保费增长的主要动力。2011-2018年我国健康险保费复合增速达34.3%,远高于寿险(13.2%)和意外险(18.2%);老龄化加剧+商业健康险覆盖明显不足引起居民健康管理需求提升,预期未来健康险需求将逐步释放。3)政策频发,监管引导人身险行业逐渐由规模导向到价值导向转型。其中,中国太保(02601)积极调整战略方向,在转型1.0的基础上全面推动转型2.0,聚焦发展长期保障型业务及提升代理人产能,契合行业发展趋势,将在监管环境、销售环境和投资环境等的变化中保持稳定增长。

2、坚定推进寿险转型,长期价值增长可期:

随着寿险市场的逐步成熟、客户需求升级以及监管趋严,寿险行业正处于转型拐点,将步入以高质量发展为主线的新周期。公司顺应市场需求,全面推进转型2.0,努力成为新周期转型标杆:1)聚焦价值:公司大力发展保障型业务,2011年至今首年年化保费年复合增长率达26%,保费占比提升至49%,产品结构持续优化;聚焦健康保障需求,2019H实现长期健康险增速56%,领先同业,此外,公司拓展健康服务网络,打造“保险+健康+养老”生态圈,协同保险主业,探索新增长点。

2)聚焦队伍:公司实施队伍分层画像与精细管理,着力打造三支关键队伍,做大核心人力,推动队伍结构不断优化,月绩优人力、健康人力均保持稳定增长,人均产能继续提升,人均新业务价值三年复合增长率8.2%,推动代理人渠道由规模驱动向产能驱动转型。3)聚焦赋能:科技赋能代理人培训,通过场景化演练、AI虚拟技术等进行千人千面针对性培训,支持代理人展业;科技赋能“太保服务”,提升客户体验与服务价值。

3、股东回报优异&投资端稳健,长期吸引力凸显:

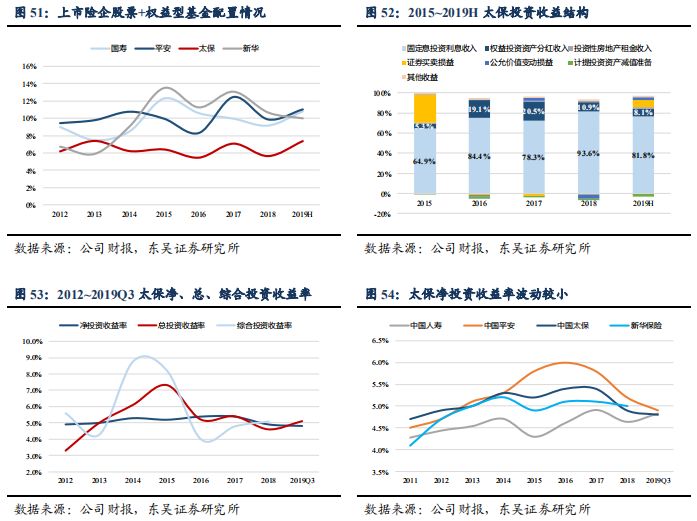

1)公司现金分红能力强,近十年分红比例达45%(基于归母净利润,算术平均值),远超上市同业;未来公司分红或将逐步转向以营运利润为基础,预计分红比例将保持高位稳定。在国债收益率下行趋势下,分红稳定的高股息股票将成为市场稀缺性资产,长期吸引力显著。2)高分红率也使得公司在投资端更加注重稳健。公司固收类资产占比始终保持在80%以上,股票和权益型基金配置比例居上市同业最低位;投资收益中利息收入的比重最高,2019H占比达到81.8%;稳健的投资风格和较高的固收占比使得太保的投资收益率波动较小,近年来净投资收益率、总投资收益率保持在5%左右,波动低于同业。

盈利预测与投资评级:

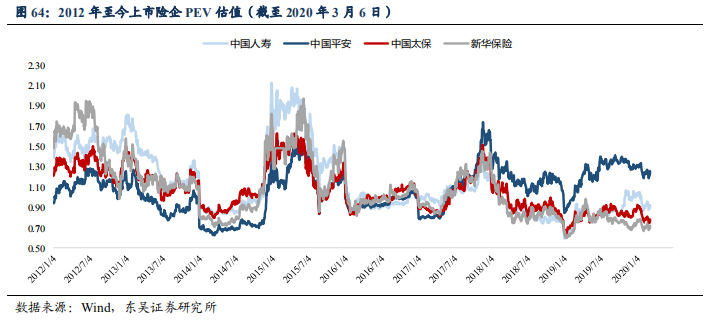

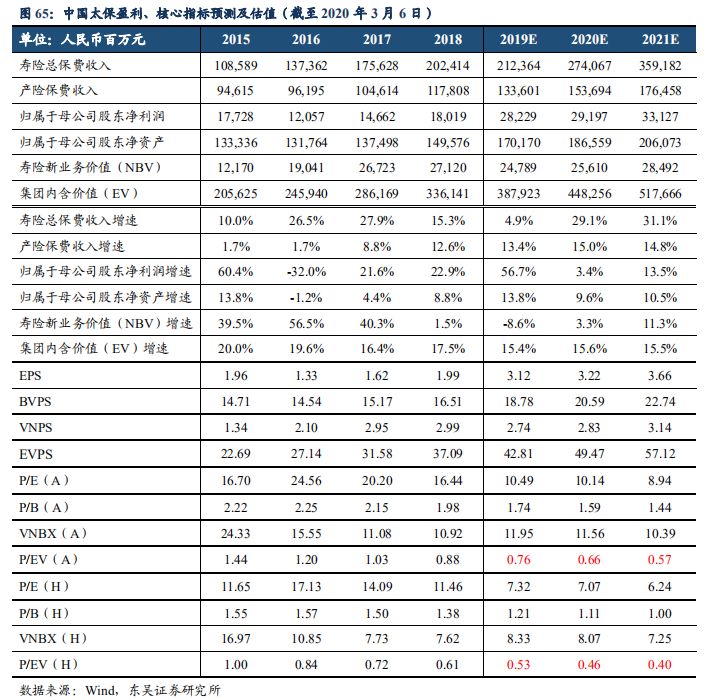

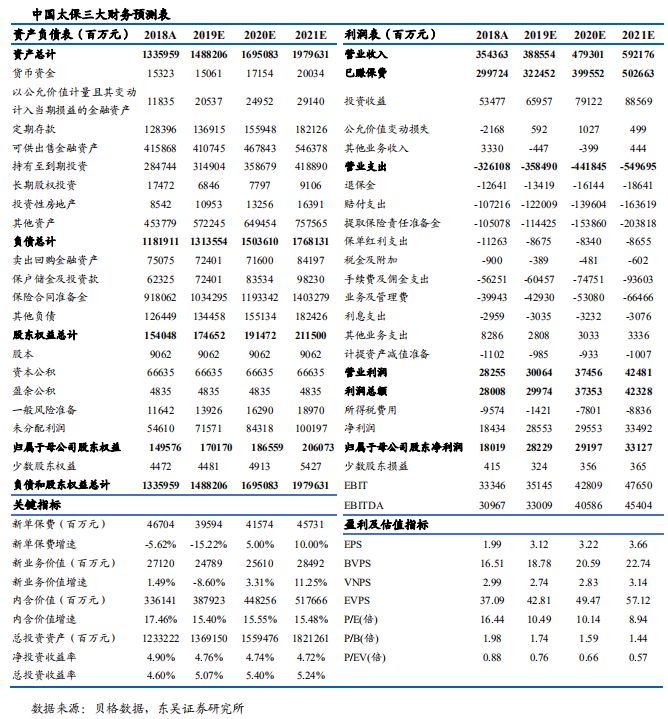

公司重视长期价值增长,坚定推进寿险业务转型,未来随着寿险行业转型价值导向、健康险需求逐渐凸显,公司利润有望保持高增长。预计公司2019、2020、2021年分别实现归属于母公司股东净利润282.3、292.0、331.3亿元,同比分别增长56.7%、3.4%、13.5%,期末归属于母公司股东净资产分别为1702、1866、2061亿元,目前A股估值0.76倍2019P/EV,港股估值0.53倍2019PEV,港股折价率31%,配置价值显著。

风险提示:

1)转型难度超预期,新单大幅下滑;2)长端利率下行超预期;3)GDR发行压制股价。

目录

正文![]()

1. 寿险行业进入价值驱动新周期

2017年至今,在长端利率下行、保险保障需求不断提高、监管层为控制利差损风险引导行业回归保障等因素的推动下,寿险行业逐渐由规模导向到价值导向转型。其中,中国太保积极调整战略方向,在转型1.0的基础上全面推动转型2.0,聚焦发展长期保障型业务及提升代理人产能,契合行业发展趋势,将在监管环境、销售环境和投资环境等的变化中保持稳定增长。

1.1 长期来看,我国保费增长仍有空间

经济中高速增长支撑我国长期保费增长。寿险保费增长空间的主要影响因素包括经济发展水平,利率情况,人口年龄结构等,比较美国、英国、日本与我国的保费收入增速与GDP增速,可以发现:寿险保费增长趋势基本与GDP增速保持一致,海外主要国家都经历了寿险保费收入持续的长周期增长之后增速逐步趋缓或停滞,我国目前GDP增速仍保持在6%以上,经济中高速增长支撑保费收入增长。

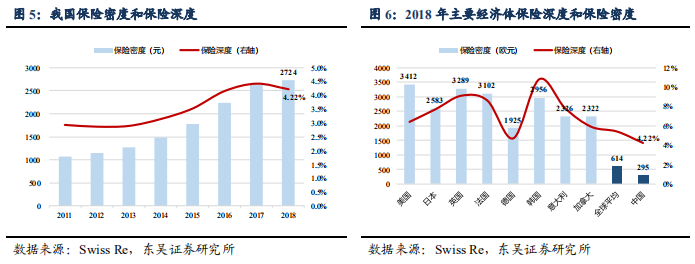

我国保险渗透仍低,市场前景广阔。2011~2018年,我国保险密度由1067元上升至2724元,保险深度由2.9%上升至4.22%,均有较大提升,但与欧美和亚太主要经济体相比,仍有很大差距。瑞再数据显示,2018年我国保险密度和深度远低于欧美主要经济体,也显著落后于日本、韩国,保险渗透仍低,市场前景广阔。

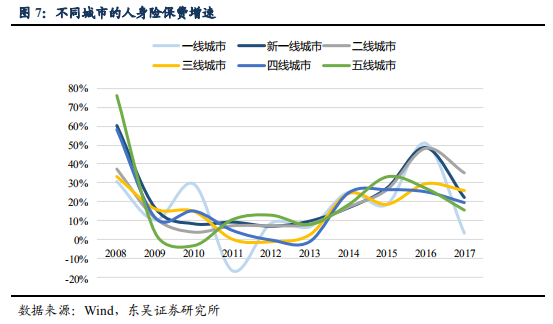

三四线城市仍是蓝海,太保具有相对优势。我们将保险市场分为三层,高端市场、中端市场、低端市场:1)高端市场主要包括一线城市高净值人群,其对于财富传承、高端医疗的需求很大,主要竞争公司是友邦(01299)、平安(02318)(高客部)等;2)中端市场主要包括一线其他人群及二线城市,消费者对保险的保障需求比较大,看重产品性价比,同时竞争最为激烈。2017年以来,由于储蓄型产品受到监管限制,保费增速下滑较快;3)低端市场为其他城市市场,消费者对保险的保障需求比较大,看重品牌及价格,主要是大型保险公司参与经营,竞争格局稳定,太保具有渠道优势。此外,四五线城市居民的财产多投资于银行存款或银行理财,随着消费者对保险认识的转变与提高,低端市场对保险的需求将持续增长。

1.2 行业动能切换,健康险将成为人身险保费增长的主要动力

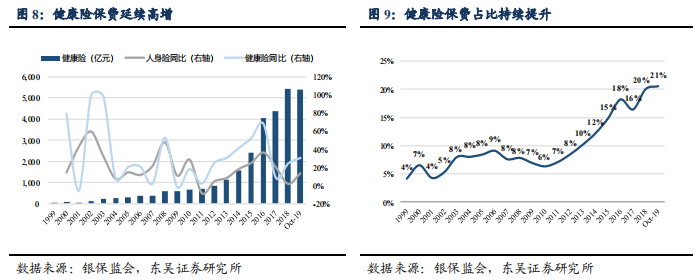

健康险保费收入高速增长,占比持续提升。2011~2018年健康险保费复合增速达34.3%,远高于寿险(13.2%)和意外险(18.2%)。2019年上半年,健康险市场份额超过车险,成为保险市场第二大险种;截至2019年10月,健康险保费收入5398亿元,在人身险的占比升至20.5%,较2011年的7.1%大幅上升了13.4个百分点。

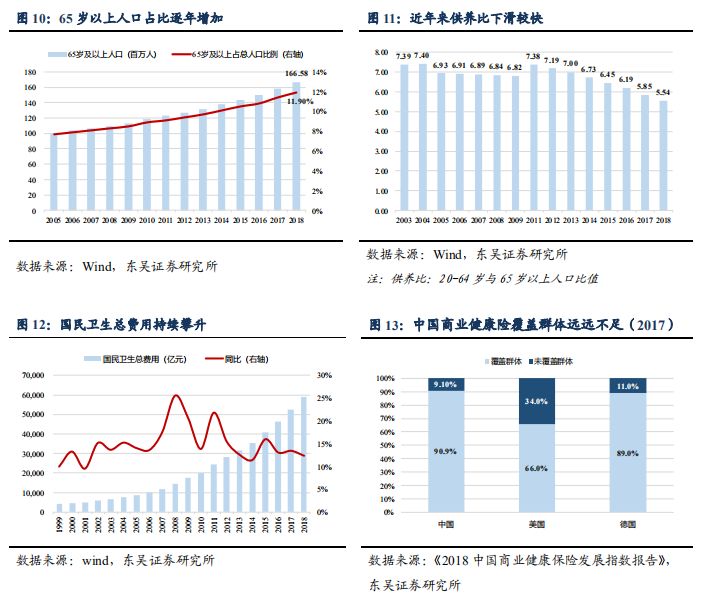

人口老龄化加剧,商业健康险覆盖明显不足。1)我国实行社会医疗保险模式,以社会基本医疗保险为基础,其他补充医疗保险和商业健康险为补充。近年来我国国民卫生总费用持续攀升,然而商业健康险覆盖明显不足,2017年覆盖群体不到10%;同时,人均收入快速增长,社保保障程度并不足以满足中高收入群体需求。2)当前我国65岁以上人口已达人口总数的11.9%,且总人口基数大,随着人均预期寿命的上升,未来老年人口将有加快上升趋势。老龄化加剧+居民健康管理意识提升,预期未来居民对商业健康险的需求将逐步释放。

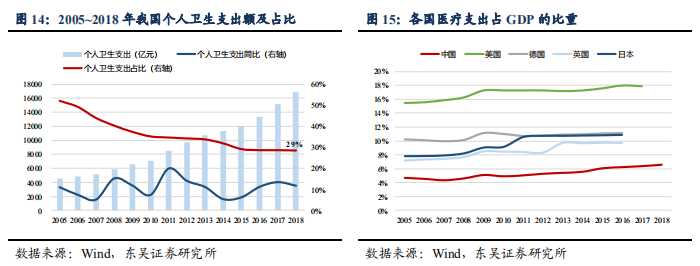

个人医疗支出费用过高,商业健康险未来空间广阔。我国医疗费用支出快速上涨,但个人支出占比相对较高,居民医疗负担较重。目前在各国医疗费用结构对比中可以发现,2015年我国个人卫生支出达到了39.7%,远高于其他成熟市场。2018年我国卫生总费用约5.9万亿元,同比增长12.4%,个人卫生支出占比虽然下降到29%,但与主要发达国家相比仍处于高位。我国商业健康险仍存在较大成长空间。

1.3 监管引导行业回归保障

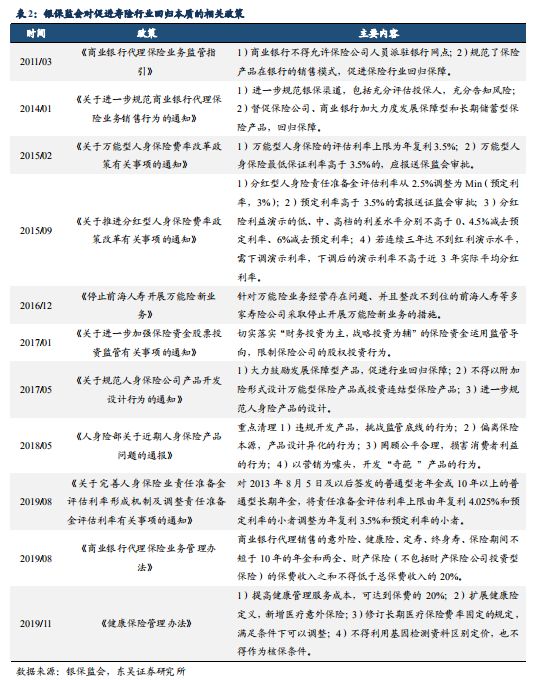

我国寿险市场正处于高速发展的拐点。国内寿险行业历史发展经历大致五个阶段。第一阶段:1982年寿险业务开始恢复,经过90年代的复苏发展,寿险产品比较注重保障,以普通型寿险为主打产品,同时保监会于1998年正式成立。第二阶段:迈入2000年后,银保渠道开始启动,行业规模快速增长,分红险开始推出;第三阶段:2008年金融危机之后,行业进入低迷期,加之2010年底银保渠道新规整顿产品销售趋严,分红险开始主导市场。第四阶段:2014年,受益于资本市场转暖,保险公司投资收益加强,中短存续期产品爆发。第五阶段:2017年至今,行业监管趋严,监管强调保险回归保障,此时主打健康险与年金险。整体来看,我国寿险保费收入一直保持较高增速,2017年开始银保监会加强监管,强调保险的保障属性,保费增速下降较快,目前正处于高速发展的拐点。

监管趋严,引导行业回归保障属性。保险监管趋严已经成为不争的事实,2017年5月的134号文《中国保监会关于规范人身保险公司产品开发设计行为的通知》出台,明确提出两全及年金险首次生存给付需满5年,且万能险不能作为附加险销售,并在10月1日前完成整改,此后对行业产品结构产生重要影响,快返型产品受到严格限制,当前各家保险公司均在加快推进保障型产品发展。此背景下,大型上市险企相对而言在品牌、渠道、产品等方面会更有优势,目前来看大型上市险企长期保障型产品占比相对较高,将会享受监管趋严的红利,中小险企在行业转型过程中受到的冲击将会更大。

2. 专注保险主业,综合实力稳步提升

2.1 聚焦保险主业,业绩高速增长

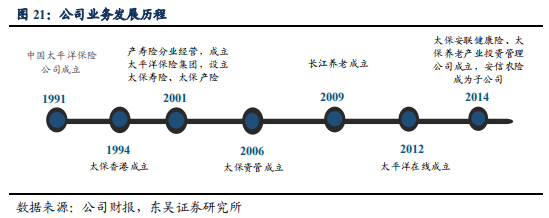

业务布局完善,实现全保险牌照布局。太保自成立以来,围绕保险主业链条,积极布局、不断丰富经营范围。公司旗下业务主要分为人身险、财产险、投资三大业务板块,在2014年便已实现了寿险、产险、养老险、健康险、农险和资产管理的全保险牌照布局,拥有太保寿险、太保产险、太保资管、长江养老、太保在线、安信农险、太保安联健康险、太保养老投资等子公司。

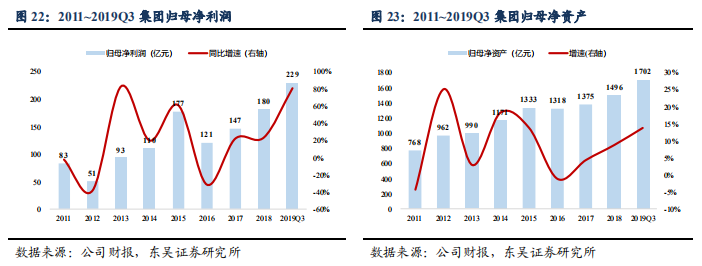

归母净利润、净资产规模延续高增。集团盈利能力良好,2019年前三季度归母净利润229.1亿元,同比+80.2%,主要系上半年税优政策释放盈利、以及权益市场回暖影响,预计全年增速将略有回落;集团ROE由2012年的6.1%提升至2019H的20.2%,年平均ROE超过10%。利润的持续实现推动净资产稳定增长,截至2019Q3,集团归母净资产达到1702亿元,受益于承保端持续扩张以及投资端收益积累,集团资产规模及综合实力稳步提升。

2.2 股权结构分散,公司治理优异

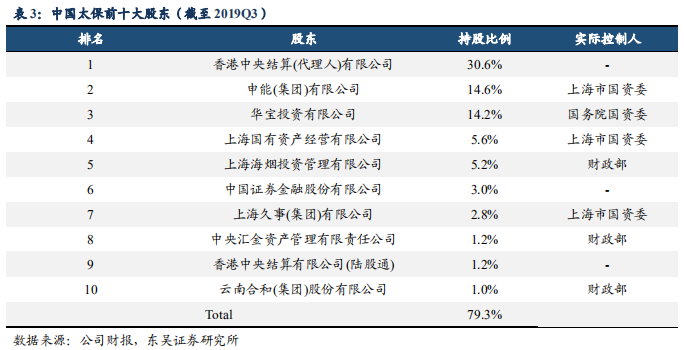

分散化股权结构,无控股股东。公司股权结构较为分散,主要股东有申能集团(14.6%)、华宝投资(14.2%)、上海国有资产经营有限公司(5.6%)、上海海烟投资(5.2%)。根据公司财报,集团主要股东的实际控制人分别为上海市国资委、国务院国资委、财政部,其中上海国资委合计直接和间接的实际持股比例为23%,为第一大股东。集团股权结构分散,无控股股东和实际控制人。

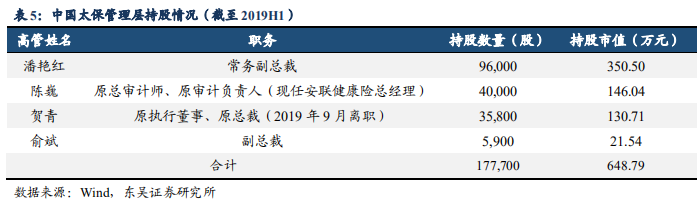

寿险管理层调整完成,高管持股绑定利益。2019年,太保寿险原董事长徐敬惠、总经理钱仲华、副总经理王润东先后离职,原集团财务负责人潘艳红女士上任太保寿险总经理,太保寿险新任管理层调整到位。新任管理层大多加入公司多年,对市场了解深入,业务经验丰富;在发展战略上仍然更加注重价值增长,不会追求总量目标,公司业务发展具有延续性。此外,公司对管理层的股权激励制度领先同业,截至2019H1高管中潘艳红、陈巍、贺青(2019年9月离职)、俞斌合计持股约17.8万股。高管股权激励制度使得管理层利益与公司利益保持一致,有望推动公司更快发展。

3. 寿险坚定转型,短期波动不扰长期价值

3.1 转型2.0聚焦价值,助力二次腾飞

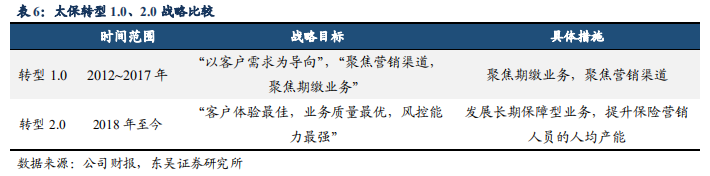

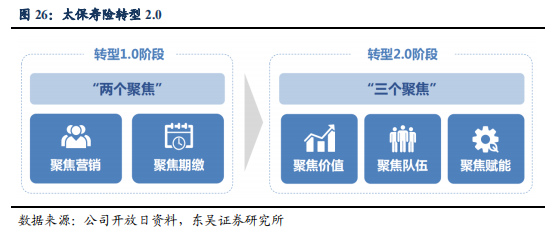

全面推进转型2.0,努力成为新周期转型标杆。2012年起,太保寿险开启转型1.0,实施“聚焦营销、聚焦期缴”和“以客户需求为导向”的发展战略,优先发展保障型和长期储蓄型产品,推动银保渠道向“以期缴为核心”的销售模式转型。转型以来,寿险业务结构持续优化,总保费收入、新单保费收入和新业务价值快速增长,新业务价值率大幅提升。2018年,公司立足当下,在转型1.0的基础上全面推进转型2.0,加快打造三大新动能,推动营销队伍结构升级,以客户生态圈建设促进服务增值,强化全流程科技赋能,全面加快高质量发展。

聚焦队伍:打造三支关键队伍,推进代理人提质增效。在转型2.0中,公司实施队伍分层画像与精细管理,着力打造三支关键队伍,做大核心人力,做强顶尖绩优,培育新生代,推动队伍结构不断优化。1)做大核心人力:持续提升有一定管理或销售能力、能长期稳定留存、收入稳定的核心人力规模和占比,当前占比25%,预计未来三年将达到40%;2)做强顶尖绩优:当前公司全球顶尖绩优队伍人数为600人(参照MDRT标准),预计3年后将达2000人,实现示范引领作用;3)培育新生代:随着消费者新需求的产生以及消费行为和习惯的变化,公司计划培育更加适应数字化销售服务模式、更具创造性思维模式的新生代队伍,形成面向未来的竞争力。当前公司新生代队伍规模占比为15%,预计三年后将达到30%。

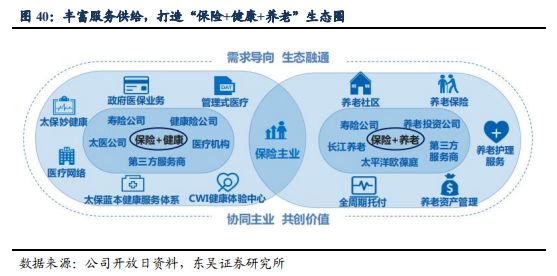

聚焦赋能:科技赋能“太保服务”,提升客户体验。公司打造“太保服务”品牌,促进服务增效、体验领先、价值提升。1)持续提升客户体验:在客户支付服务上,打造“核动力”,实现核保服务新模式;在理赔服务上,升级“太慧赔”,打造全链条理赔服务体系。公司持续促进客户服务模式升级,以服务促销售,实现销服一体化。2)持续提升服务价值:公司构建“保险+健康”、“保险+养老”生态圈,占据养老专业服务制高点,助力客户健康服务增值。

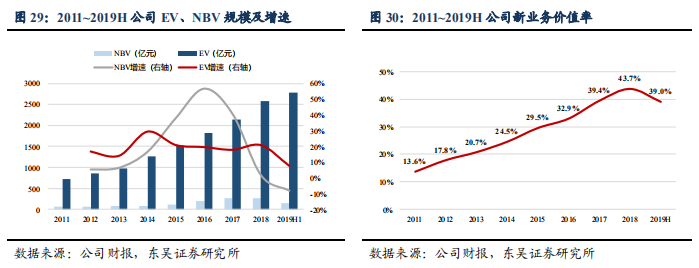

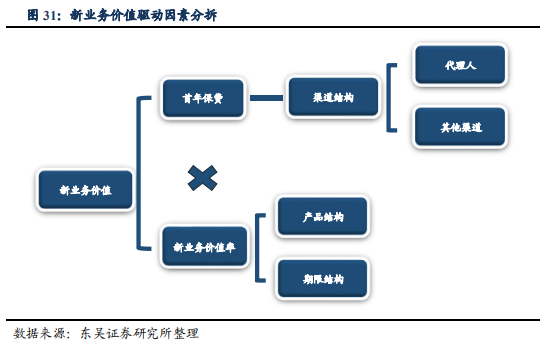

转型2.0最终目标:“聚焦价值”。作为寿险公司实力的重要考量指标,评估价值主要由内含价值和未来新业务价值组成。2011~2019上半年,公司内含价值一直保持稳定增长,年复合增长率达17%,截至2019H,公司寿险业务内含价值为2785亿元,同比增长7.8%。新业务价值反映公司的发展延续性及成长性。2019上半年,公司新业务价值首次负增长,主要系新保销售数据承压。价值率方面,2011~2018年,新业务价值率稳步提升,2019上半年较年初下降4.7个百分点,主要原因是开门红期间为缓解新单增长压力做了较多提高规模而价值较低的业务。目前公司正处于转型阵痛期,相对于阶段性规模波动,公司更加看重长期价值增长,预计随着转型效果逐渐体现,公司价值将保持稳定增长。

3.2 产品角度:结构调整,保障型业务迅速发展

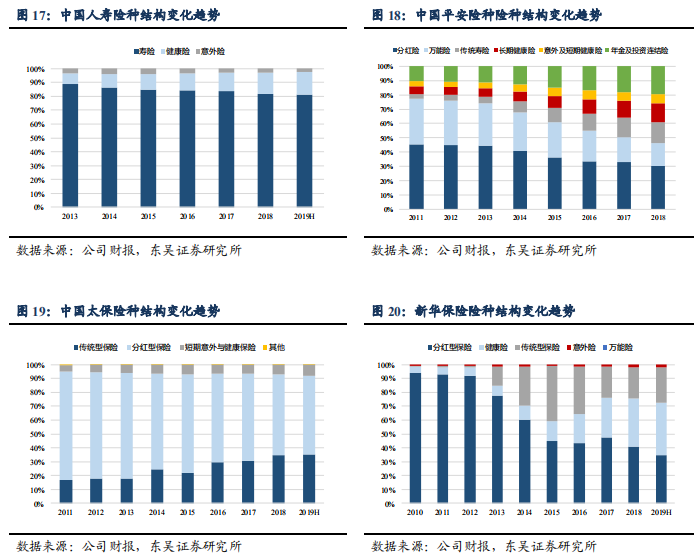

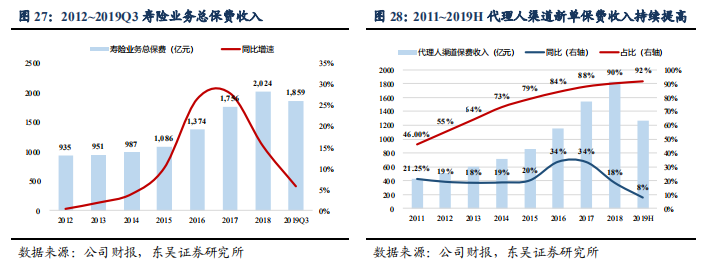

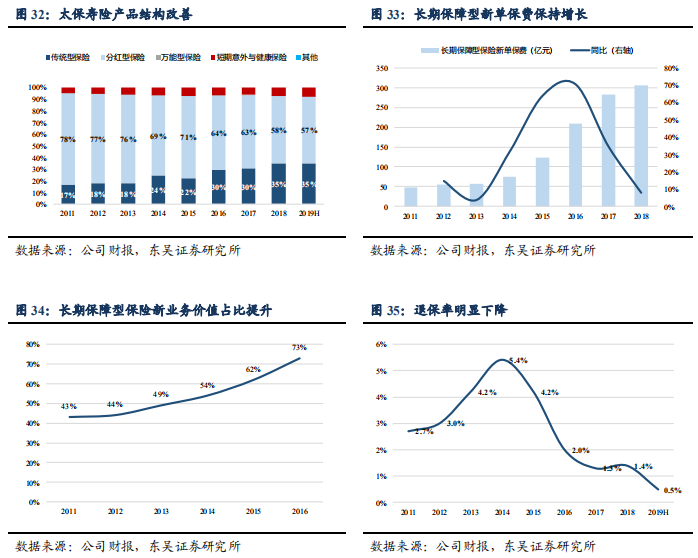

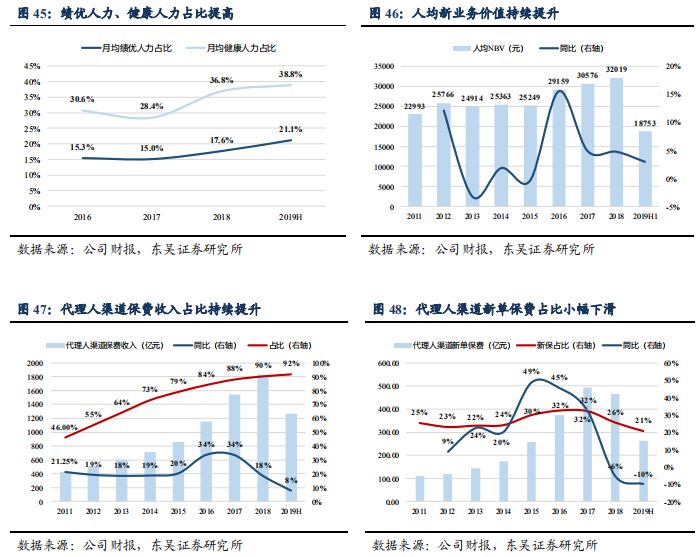

保障型占比提升,产品结构优化。长期保障型保险新业务价值率显著优于其他险种,其保费收入规模的不断扩张将推动寿险业务价值持续增长。2011年以来,太保万能险占比连续低于1%;传统寿险占比持续提升,截至2019上半年达到35%;分红险占比保持高位。长期保障型保险首年年化保费收入从2011年的48亿元增至2018年的305亿元,年复合增长率为26%,规模增长迅速;保费占比由10%持续提升至49%,新业务价值占比由2011年的43%提升至2016年的73%。

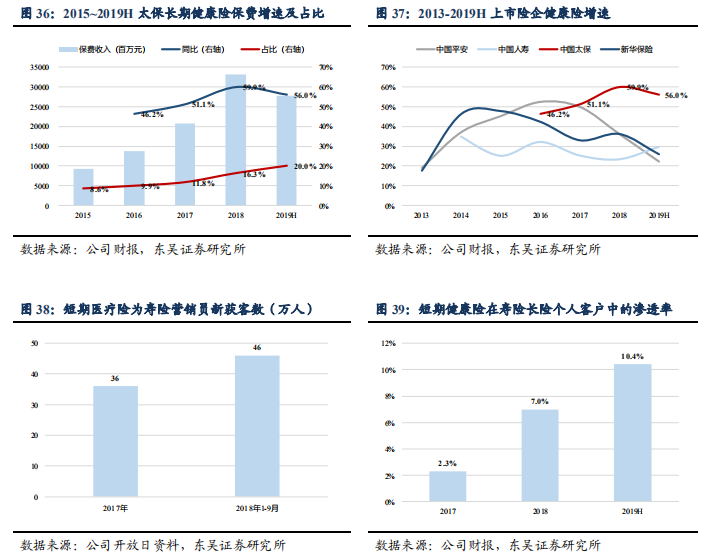

聚焦健康保障需求,健康险增速行业领先。1)2019年上半年,公司实现长期健康险保费收入277.17亿元,同比增长56%,增速行业领先;健康险保费收入占比较年初+3.7个百分点至20.0%。2)随着集团协同发展战略的不断深化,公司提供的健康险产品和服务在太保集团客户中的渗透率不断提升,短期健康保险产品在寿险长险个人客户中的渗透率达到10.4%,较上年全年提升3.4个百分点。公司不断拓展健康服务网络,并积极与大健康生态各方建立合作,推出创新的健康保险产品和服务,持续提升对客户的保障与服务能力。

3.3 渠道角度:聚焦代理人产能提升

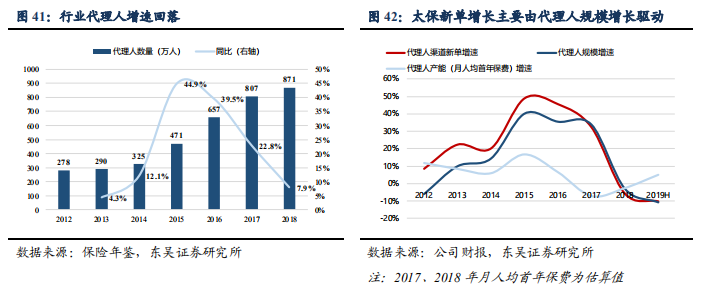

代理人转型:由规模驱动到产能驱动。2015年监管取消代理人资格考试后,代理人增速达到高点,此后增速明显放缓;人员扩张迅速引起代理人增员低门槛、对人员的培训不足,人均产能的提升远低于保费增速,新单增长主要由代理人规模增长驱动;同时,保障型产品条款复杂,主要在个险渠道销售,对代理人的要求高,在行业回归保障的趋势下,提升代理人产能势在必行。

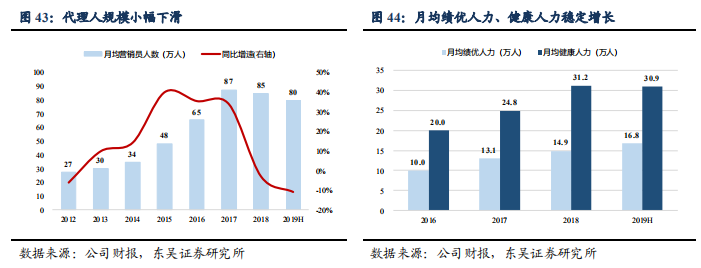

太保调整人力结构,聚焦代理人产能提升。2018年启动转型2.0后,公司推动代理人队伍优质增量:1)建立严格的基本制度和有效的规范管理,进行区隔式的训练牵引;2)对队伍分层分类进行培训管理,主动淘汰不达标的代理人,公司总人力规模有所下滑,但月绩优人力、健康人力均保持稳定增长,人均产能持续提升,人均新业务价值三年复合增长率为8.2%,2018年达到32019元;3)公司明年有望修订代理人基本法,向绩优代理人倾斜,预计公司营销队伍结构升级将驱动长期价值增长。

3.4 资产端:投资风格稳健,收益率稳定

投资资产规模增长稳健,近八年复合增长率超过14%,其中固收为配置主力。公司承保业务增长稳定,为投资端提供了稳定的现金流支持,2010~2018年公司总投资资产CAGR达13.9%,截至2019年Q3,集团总投资资产规模达13707亿元,较上年末增长11.2%。资产配置方面,公司基本以固定收益类资产为主,2019年Q3固收类资产占比82%(包括债券投资43.4%,定期存款10.9%,债权投资计划11.2%)。

投资风格稳健,投资收益率波动较小。从资产配置来看,近几年固定收益类资产占比略有下降,但始终保持在80%以上;股票及权益型基金配置较少,常年居于上市同业最低位,投资风格稳健;投资收益中利息收入的比重最高,2019H占比达到81.8%。稳健的投资风格和较高的固收占比使得太保的投资收益率波动较小,近年来整体表现稳定,其中净投资收益率、总投资收益率保持在5%左右。

4. 财险保费增速回升,非车业务拉动增长

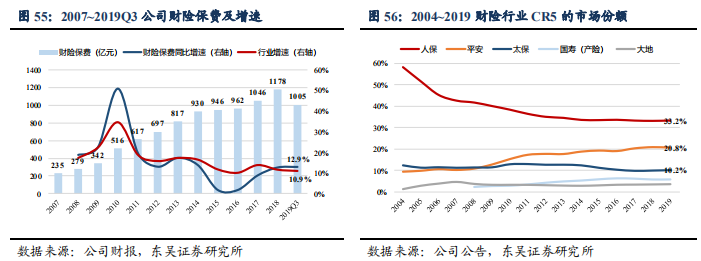

保费增速回升,市场份额稳居第三。上市以来,太保产险保费收入从2007年的235亿元持续提升至2018年的1178亿元,CAGR逾16%,财险业务市占率持续保持行业第三。2019年1-9月,公司实现原保险保费收入1005亿元,同比增长+12.9%,在非车险业务(意外伤害及健康险、责任险、农险等)的带动下增速显著回升。截至10月末,公司财险保费的市场份额为10.1%,较去年末+0.13pct.。

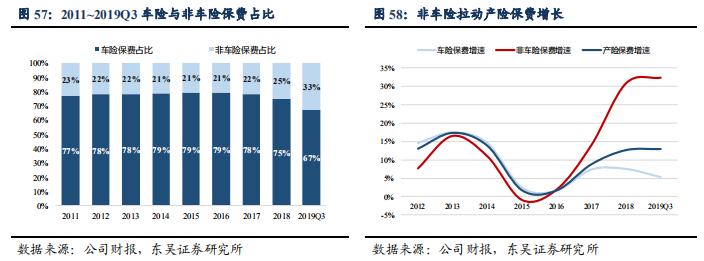

车险降速拖累财产险保费增速,非车险引领增长。近年来公司车险保费占比呈缓慢下降趋势,但仍占据主导地位(截至2019Q3占比67%)。受商车费改影响,2016年后车险、非车险保费增速出现分化:由于新车销量增速下滑及费改后车险件均保费下降影响,车险保费增速自2017年起持续下滑,拖累产险保费增速(2019前三季度公司车险保费同比+5.3%,产险保费同比+12.9%);非车险进入高速增长阶段,2019年前三季度同比+32.3%。

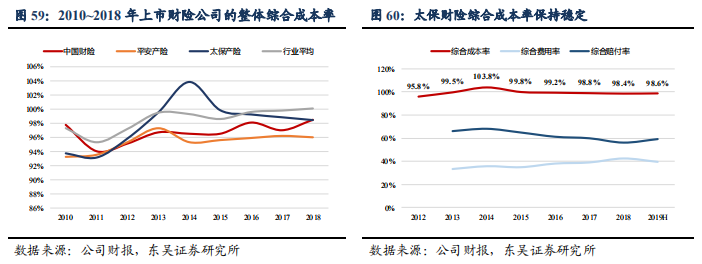

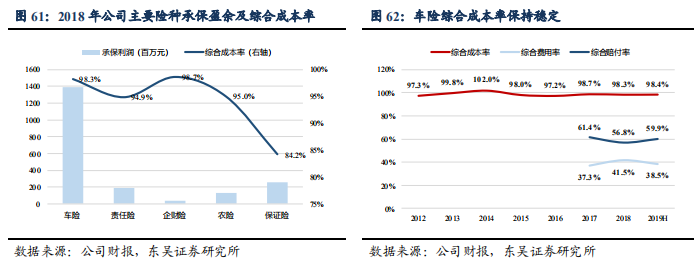

财险整体综合成本率保持稳定。自2015年起,公司坚持提升业务品质,加强对承保和理赔的管控,剔除连续3年赔付率高于100%的业务。同年,产险保费收入增速大幅下滑至1.71%,但成本控制成果显著,再次实现承保盈利,且综合成本率逐年降低。截至2019年上半年,公司综合成本率为98.6%,在实现成本控制的基础上,产险保费增速回升至12.9%,高于行业增速。

车险贡献最大承保盈余,综合成本率基本稳定。分险种看,车险承保盈利贡献最大,但综合成本率较高为98.3%,非车险综合成本率合计99.2%,较2017年下降0.4个百分点,其中保证险和责任险盈利能力较强,综合成本率分别为84.2%、94.9%,企财险综合成本率较2017年下降10.5个百分点至98.7%,实现承保盈利。车险费改压低保费后市场竞争更激烈,短期内公司加大费用投入以维持市占率,2019年以来,监管层管控趋严,上半年公司车险综合赔付率上行3.1个百分点、费用率下降3.0个百分点,符合政策预期。我们预计随着车险费改的持续推进,费用率或将企稳向下,但赔付率仍将高企(费改初衷是让利于消费者),“跷跷板”效应保证公司的综合成本率维持稳定。

5. 投资建议

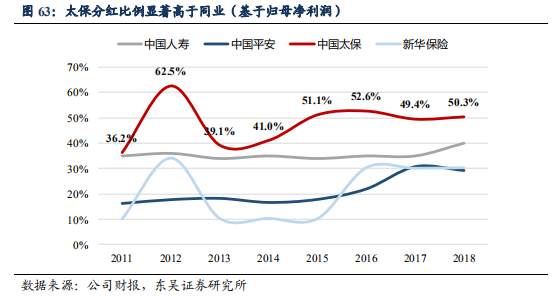

公司基本面:1)公司自2018年全面推进转型2.0,坚定价值导向,重点发展长期保障型业务及提升代理人产能,长期转型效果逐渐体现将持续支撑公司价值增长。2)公司现金分红能力强,近十年分红比例达45%(算术平均),远超上市同业;公司分红未来或将逐步转向以营运利润为基础,预计分红比例将保持高位稳定。在国债收益率下行趋势下,分红稳定的高股息股票成为市场稀缺性资产,长期吸引力显著。

盈利预测与投资评级:预计公司2019、2020、2021年分别实现归属于母公司股东净利润282.3、292.0、331.3亿元,同比分别增长56.7%、3.4%、13.5%,期末归属于母公司股东净资产分别为1702、1866、2061亿元,目前A股估值0.76倍2019P/EV,港股估值0.53倍2019PEV,港股折价率31%。看好公司综合实力强劲、转型效果逐步体现以及行业发展空间可期,长期配置价值显著。

6. 风险提示

1)转型难度超预期,新单大幅下滑:过去新单保费增长主要由代理人规模驱动,转型期间公司推动代理人提质增效、优质增员,人力规模下滑影响新单保费增长;

2)长端利率下行超预期:负债端,长端利率变动影响险企准备金计提,利率下行,准备金计提增加,从而影响当期利润;资产端,利率下行影响公司再投资收益率;估值角度,利率下行时市场对险企产生利差损的担忧增加,影响保险公司估值;

3)GDR发行压制股价:GDR上市120天后可转换成A股,若发行价格存在较大差价,将形成套利空间,短期或是压制因素。

(编辑:彭谢辉)

扫码下载智通APP

扫码下载智通APP