光大宏观:警惕美国股、油、汇共振风险

本文来自微信公众号“文话宏观”,作者:张文朗 刘政宁。

摘要

公共卫生事件持续扩散和油价突然暴跌导致美股“熔断”。公共卫生事件方面,欧洲已是“重灾区”,而美国仍处于发酵初期,后续大概率进一步升级。油价方面,沙特增产导致油价暴跌,由于美国页岩油公司大量通过垃圾债融资,市场担心页岩油企业资金流断裂,从而引发金融风险。

往前看,尽管不大可能再出现2008年式的金融危机,但美股、油价、美元共振带来的尾部风险却不容忽视,这也是与2018年四季度大跌的不同之处。过去十年美国企业债务持续上升,美联储过度宽松下,信用市场积累了一定风险,对此投资者需高度关注。

正文

3月9日,标普500指数开盘不久即下跌7%,触发“熔断”机制。

美股暴跌首先源于不断发酵的公共卫生事件。欧洲已是“重灾区”(图1-2)。

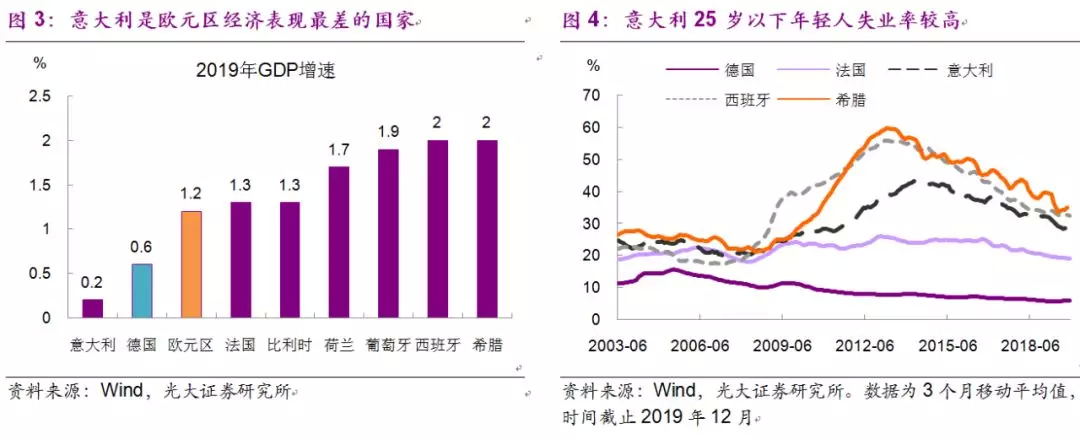

我们在此前的报告中指出,意大利经济本来就处在衰退边缘,年轻人失业率甚至高于20%(图3-4)。受公共卫生事件影响,商业活动被迫取消,居民支出大幅缩减,总需求受到较大冲击。预计2020年意大利经济陷入衰退的概率较大。另外,公共卫生事件扩散后德国、法国经济也将受到拖累,欧元区经济复苏的前景不容乐观。

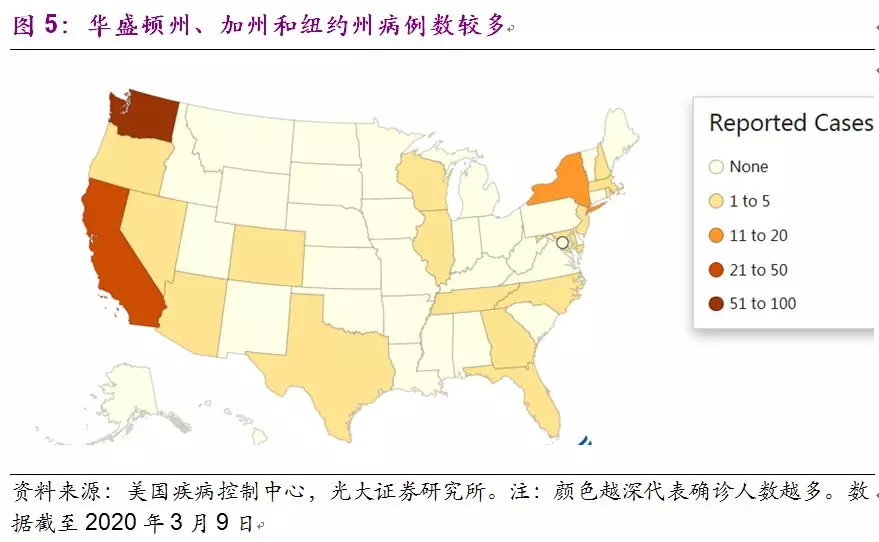

美国方面,令市场担忧美国报告的确诊人数被大幅低估。事实上,一些证据表明美国政府在应对公共卫生事件方面准备不足,不仅没有足够的检测试剂,各州对公共卫生事件的重视程度也千差万别。分地区看,公共卫生事件主要集中在华盛顿州、加州和纽约州,而这些地区也是美国经济中占比较高的区域,对美国GDP的影响相对更大(图5)。

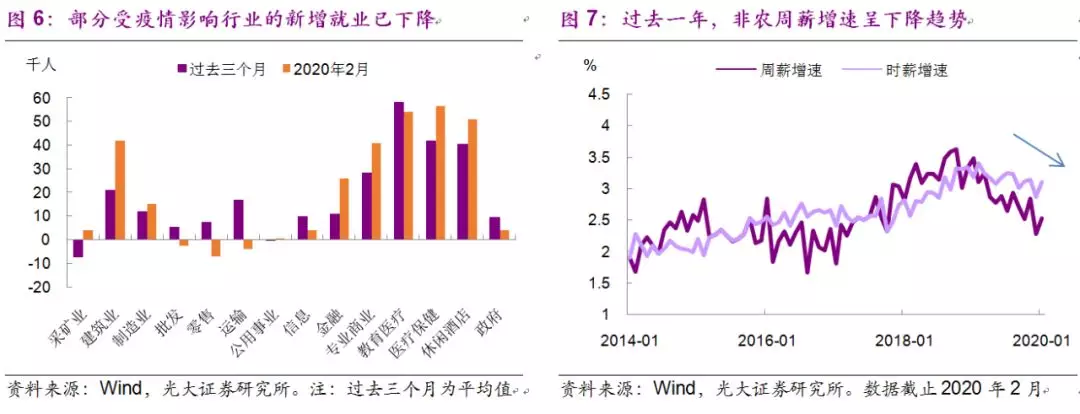

尽管上周五公布的2月非农表现靓丽,但美股依然下跌,说明投资者仍担心公共卫生事件对经济的冲击。市场认为就业数据具有一定滞后性,并不能完全反映公共卫生事件的影响,更何况受公共卫生事件影响的批发、零售、交通运输业就业已有所下降(图6)。另一方面,2019年以来非农周薪增速也已呈现下降的趋势,现在叠加疫情带来的恐慌情绪,或抑制居民消费支出,增加今年美国经济下行压力(图7)。

在公共卫生事件基础上,油价暴跌增加市场对信用和流动性风险的担忧。3月8日,在OPEC+减产谈判破裂后,沙特宣布将扩大原油产能,并降低原油出售价格,导致油价暴跌。由于美国页岩油公司大量通过垃圾债融资,市场担心油价下跌将导致页岩油企业资金断裂,进而违约。2015年以来,油价和高收益债利差有显著的负相关关系,油价越低,信用利差越大,相关企业融资压力就越大,违约风险也就越高(图8)。

流动性方面,3月3日以来对纽约联储回购交易的申请金额多次超出上限,表明市场对流动性的需求显著提升。3月9日,美联储宣布将隔夜回购规模上限从1000亿提高至1500亿美元,表明联储也意识到短期流动性可能存在一定的隐忧。

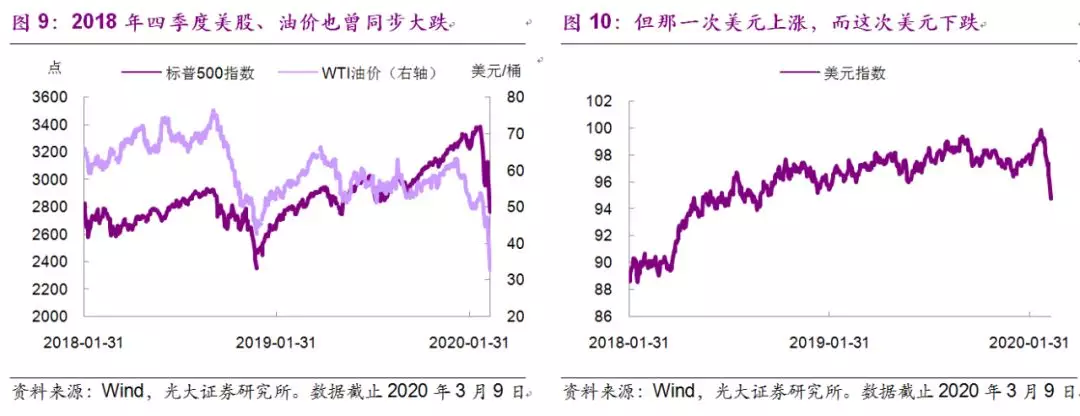

往前看,尽管不大可能出现2008年式的金融危机,但美股、油价、美元同步下跌带来的尾部风险不容忽视。2018年四季度,美股和油价也曾大跌,但那一次美元指数走强,说明导致股、油下跌的原因不在美国,而在中国和欧洲等其他经济体。但这一次美元也出现下跌,说明市场担心的是美国自身的经济金融风险(图9-10)。

我们认为这一担忧不无道理,因为2018年美国GDP增长2.9%,显著高于2%的潜在增速,而2020年即便没有公共卫生事件,GDP增速或也将回落至2%左右,如果叠加公共卫生事件,大概率将在2%以下。历史经验表明,经济增速下行阶段金融风险往往更容易暴露,因为投资者对风险的承受力会下降。鉴于此,我们认为要重视股、油、汇率共振发出的信号。

从根源上看,美国的金融风险来自于企业债务率高,以及美联储过度宽松带来的资产价格融涨。投资者需高度关注相关风险。我们在报告《美国2020:要收益,更要防风险》中指出,过去十年美国信用市场规模持续扩大,BBB级企业债规模上升至3万亿美元,杠杆贷款突破1万亿美元,基于杠杆贷款的CLO市场也已扩张到次贷危机前的两倍。如果发生超预期的外生冲击,叠加债务到期量不断增加,或导致信用利差上行,引发风险。对此投资者需高度关注。

(编辑:余光捷)

扫码下载智通APP

扫码下载智通APP