中国半导体的春秋与战国时代

本文源自微信公众号“上海理成资产”。

我们先来回顾一下2019年全球半导体市场,根据Gartner的数据,2019年全球半导体行业收入总计4183亿美元,比2018年下降11.9%。全球前10大排名如下,可以看出几乎所有头部玩家同比18年营收均有下滑。

再看国内,似乎是另一重景象,据中国半导体行业协会设计分会统计,2019年集成电路设计行业发展良好,销售总额预计达到3084.9亿元,较2018年增长19.7%,这也是国产半导体销售额首次突破3000亿关口。

2019年中国10大集成电路设计企业的总销售将达到1558.0亿元,占全行业产业规模比例的50.1%,而去年同期为40.21%。行业集中度在提升,头部趋于明显。

企业数量方面,截至2019年11月底,全国共有1780家设计企业,较去年同期增长4.8%。目前集成电路设计行业员工人数少于100人的小微企业共1576家,占企业总量的88.5%。

西周分封了八百诸侯,以此类比的话,如今我们应该处在中国半导体的春秋时代。

过去的一年,伴随着国际贸易摩擦的不断升温,政策面包括民间资本的支持无疑是利好整个半导体产业。

但同样也带来了一个难题,估值怎么给?不光二级市场,一级市场也都存在过热的问题。原有的估值体系纷纷不适用,任你是用PS还是PE仿佛都算不过来帐。

先看二级市场,PE不到100倍都不好意思出去打招呼,从市值角度来看,我们一些公司已经实现赶欧超美了。目前市值过千亿的公司已经有6家。“春秋五霸”已见雏形。

一级市场同样不遑多让,去年开始,很多案子隔几个月涨几倍,甚至同一轮次交割未完成就有机构愿意以几倍价格继续增资。2019年喊了一整年的资产荒,一级市场募资难,投资难,仿佛半导体板块是个超然的存在,景象颇似几年前的O2O以及AI热。

那么理性来看,最后到底谁来买单。

首先,从半导体行业趋势来看,赢家通吃的效应非常明显,最近十年,除了新兴应用之外,行业集中度在不断提升,头部趋势越发明显。半导体产业主要看量,量大了可以摊薄成本,得以进一步提升市占率,增加资本支出及研发投入实现正向循环。

国内初创公司通常起步比较单薄,产品线单一,靠低价或者细分领域先切一部分蛋糕,力求在大象的脚趾缝里找些花生米。这个模式非常有中国特色,也行之有效。

应该说,原有的产业步伐随着中美关系以及资本的狂热,被人为加速了。换句话讲,对于后进的创业者,以及之前尚未跑出一个身位的选手来说,时间不多了。

国产替代是个双刃剑,刚开始是面向欧美竞争对手虎口拔牙。现在国产替代的窗口大面积打开,降低了准入壁垒,更容易出现国内同行相爱相杀,劣币驱逐良币。原本就烧钱的半导体产业可能会在未来几年面临加速洗牌。

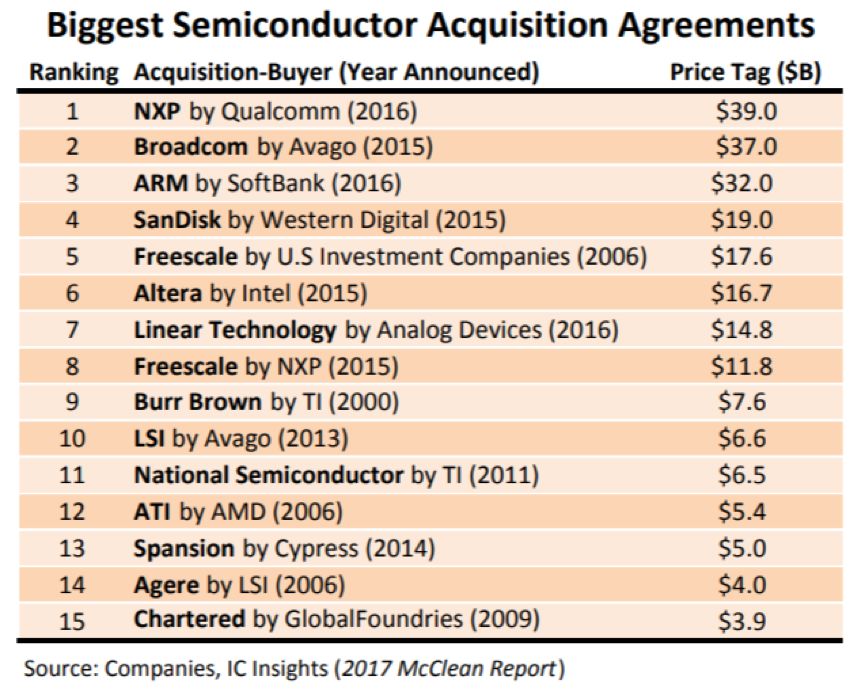

这个局面,对已经上岸的上市公司来说,可能是希望看到的。以TI为例,作为模拟的王者,TI的模拟市场份额第一的位置不可撼动,其多达十万颗的产品,除了数十年的研发、工艺、IP的积累(内生生长),也离不开收购国家半导体这样的大手笔(外延并购)。

(注:上图引用的是截止2016年底全球半导体收并购的榜单数据,最新数据里,TI收购国半已经进不了TOP11了,高通/NXP案子也被否了)

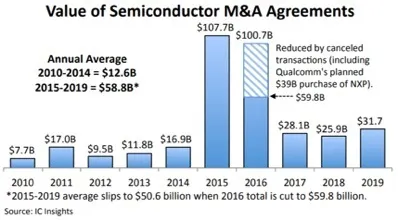

(注:从最新的IC insight的数据可以看到,2015-2019年的半导体并购总量相比之前5年有显著提升,该数据已经剔除了被否的高通/NXP收购案)

以行业老大哥为鉴。可以预见,国内半导体产业的垂直整合在未来几年会加速,做强做大是必然趋势。

从外延并购来看,目前收购海外,尤其欧美优质半导体资产的窗口基本关闭。最近英飞凌对赛普拉斯(CY.US)发起的收购亦被美国外资投资委员会(CFIUS)审查,甚至呼吁特朗普叫停。英飞凌尚且如此,国内的公司更不用想了。

相应的,国内初创公司的退出路径显得丰富了起来,除了科创板的加持,被并购也不失为一个很好的选择。

此外,从商业模式来看,若要出现平台型公司,除了内生成长和外延并购,IDM模式更具优势。以模拟器件为例,无论是硅基还是现在如火如荼的第三代半导体,IDM在保证产能的同时,可以对设计进行调优及模型的不断升级,其护城河是越来越高的。笔者看好未来的中国半导体平台型公司会从fabless->IDM转型中产生。

其次,国内市场的火热也在吸引海外的目光,和海外CEO及投资机构聊起时,可以感受到他们对中国市场,尤其是资本市场的渴望。有越来越多的海外高科技公司在看科创板上市的可行性,一来在境内搭设主体有助于对华业务开展,且在一定程度上规避中美关系的不确定性。二来可以作为未来境内上市主体。一鱼两吃,何乐而不为。

当然,什么时候都少不了混水摸鱼的人,在一级市场看到不少打着国产替代自主可控的旗号,到处招摇撞骗的人。这只能靠投资机构炼好火眼金睛,用心识别了。

此外,短期来看,公共卫生事件对行业的冲击不容忽视。虽然可以看到一些物料有传闻因短缺要涨价。但是半导体作为全产业链的上游,春江水暖鸭先知,公共卫生事件对下游需求的冲击会在未来一段时间集中体现。

目前二级市场半导体板块整体处于高位,当前的估值已经透支了很多对未来的预期。公共卫生事件对全球经济的冲击不可小觑,需要提防未来半导体板块估值业绩双降的戴维斯双杀。

长远来看,笔者对于中国半导体市场依然很看好,从投资来看,笔者信奉几个理念:

1全球视野,要投就投龙头

光光国产替代还不够,企业要以成为global leader为目标。我们的企业要能走出去,成就伟大的生意。

2前瞻性布局细分行业,抓住产业升级的机会

重点看好汽车电子,物联网/AIoT等领域。

3有所为有所不为

太热的板块不碰。如果二级市场都知道哪块该涨了,一级市场短期适当回避未尝不可,人多的地方不要去。

4从0到1重要,从1到N更关键

除了技术先进性,很多细节决定成败。对大多数初创公司而言,核心壁垒往往不是技术本身,能否把营收快速做上去,关键在于商业模式和运营环节及质量管控等。去年大好形势下,很多公司因为运营环节的缺失或拿不到产能而错过快速发展的例子比比皆是,这些都是很容易被忽视的环节。

5线下vs线上带来的投资机会

半导体的生态链建设,如分销渠道、方案商/模块商的角色也在发生着微妙的变化。TI率先引领IC电商风潮,主动缩减代理商渠道,开启线上模式。未来半导体战场的硝烟已然从线下蔓延到线上,围绕着产业链,有很多文章可以做,革新带来的更多是机会。

中国半导体的春秋时代已然开启,群雄逐鹿中原,看看谁会成为“战国七雄”。让我们一起参与和见证这个伟大的时代吧。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP