为什么美联储紧急行动后美股继续大跌?

本文来自微信公众号“Kevin策略研究”,作者:KevinLIU。

为什么美联储紧急行动后美股继续大跌?

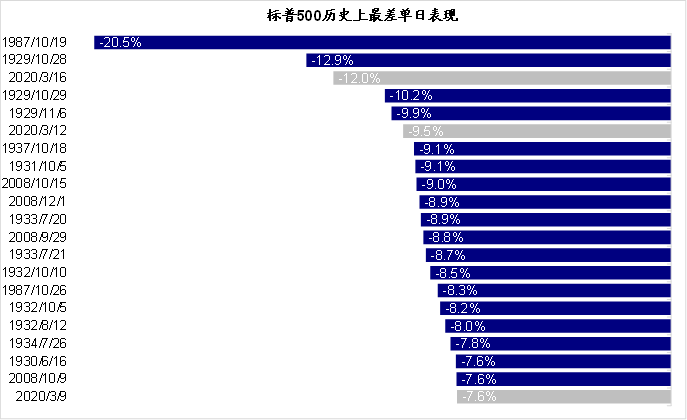

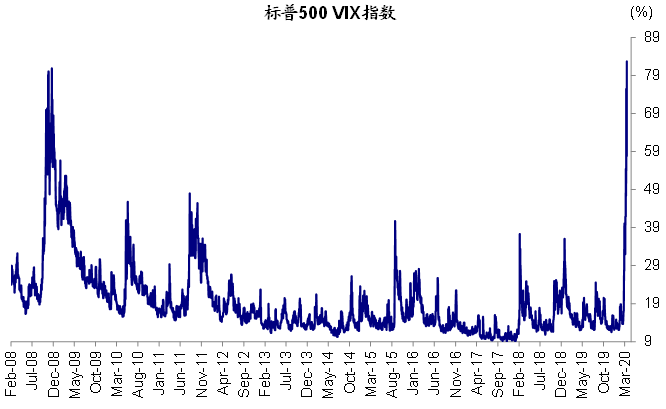

就在上周四美股大跌仅10%仅两个交易日后,隔夜美股市场再度创下多项“记录”,美股自上周一以来已经是第三次“熔断”。道琼斯大跌近13%,标普500指数跌幅也接近12%,是美股历史上第三大的单日跌幅,也是1987年10月19日以来的最大单日跌幅,较2月19日的高点已经累计下跌~30%。VIX指数也已经突破了2008年高点创下新高。

不仅如此,油价和黄金继续大跌,美元维持相对高位,美债利率则先升降。这些迹象可能都显示,市场的流动性继续在承受压力。

就此,我们针对投资者关心的几个问题,简评如下:

为什么美联储紧急政策操作后,市场反而大跌?美联储在周日晚宣布包括降息100bps到零利率以及7000亿美元QE4等一系列紧急应对的大规模政策组合,基本上等于按照2008年应对危机的剧本但是以更快的速度推出。但正是这样急切的政策操作反而可能在市场预期管理上起到了相反的效果。

由于3月FOMC会议原定于两天后召开,美联储急切的推出一系列政策反而使得市场担心:1)如此急切的政策响应是否意味着货币当局注意到市场尚未注意的更大风险,因此才快速做出响应;以及2)目前的利率政策空间耗尽后,是否还有进一步的“后手”应对未来可能的压力和风险。

我们无法再去假设从市场预期和情绪的角度,是否美联储换一种方式来管理市场预期,是否会起到更好的效果或者甚至避免周一的市场大跌。但是,在当前极端的市场环境下,单纯依靠美联储无法解决所有问题可能是更深层次的原因。

那么,美联储的政策能否起到效果?必要但不足够。当前市场面临两个主要矛盾:

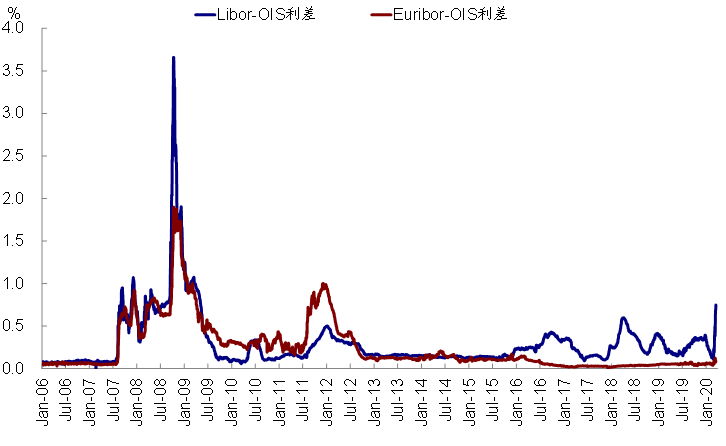

一是因为市场大跌本身和企业银行对现金需求造成的流动性紧张,这从不同资产价格罕见的同向表现、一些常见的流动性指标如Libor-OIS利差、企业短期融资的商业票据市场等都可以得到体现。在这一点上,美联储推出的一系列降息和流动性注入政策都是必要且及时的,如果迟迟不采取行动而导致流动性危机的话,可能会引发更大的麻烦和风险。

实际上,美联储3月16日再度发表特别声明,进一步将央行对银行贷款的贴现窗口利率从0.75%降至0.5%(primary credit rate)并鼓励银行机构使用美联储的贴现窗口以保证继续向居民和家庭部门提供流动性;同时,纽约联储也进一步宣布在上周四1.5万亿美元的回购操作基础上,以0.1%的利率上市5000亿美元的隔夜回购操作。不过,从实际效果上来看,Libor-OIS依然在继续抬升,但考虑到市场如此剧烈的波动,我们可以假设如果没有美联储的政策支持,情况不排除会更为严峻。

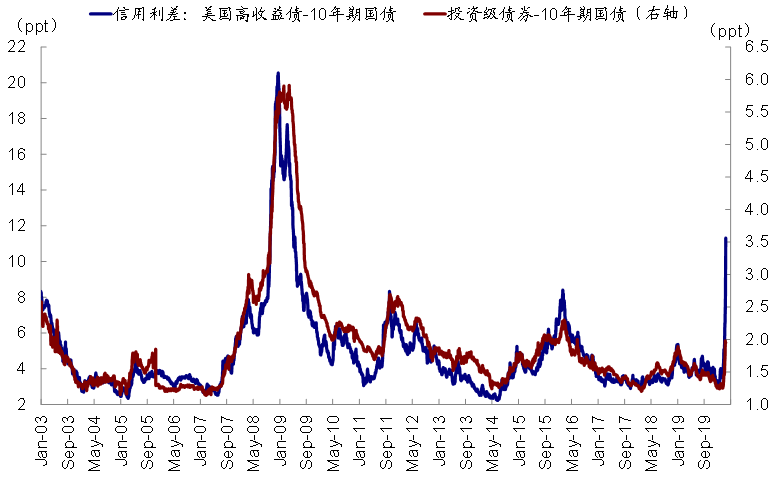

但是在面临第二个矛盾,也就是卫生事件对企业现金流和偿付能力伤害进而对信用市场的冲击上,单纯依靠美联储的政策就可能并不足够,这也正是我们提到的薄弱环节。美联储的流动性投放和直接的资产购买QE4都只能试图间接的实现信用下沉,但由于受制于约束还无法直接购买信用债(就像2008年房地产市场危机直接购买MBS一样),因此无法直接对症下药。目前来看,整体的信用利差特别是高收益利差仍在扩大,且资金继续流出。

什么样的政策可能会更为有效?防控卫生事件、财政纾困。在面临卫生事件对企业现金流和偿付能力伤害进而对信用市场的冲击上,美联储目前的政策并不能完全解决问题(除非直接购买信用债),因此,本质上,更大举措的防控卫生事件以从根本上解决这一问题或者直接对受冲击企业进行纾困可能是更为有效的措施。

我们此前一直强调,卫生事件防控在先,经济刺激在后。卫生事件蔓延虽然与金融危机一样,都是社会危机,但金融危机用货币和财政政策应对总归会有些效果,而卫生事件则不一样。卫生事件控制在对症医药和疫苗开发出来之前只能依靠社会动员,优先升级防控,需求侧的经济刺激政策过于着急反而可能会加大通胀压力。这就好比,水管破裂,优先的不是去收拾被水冲走的物品,而应该优先补水管。在这一点上,美国上周末前已经升级防控措施(宣布国家紧急状态、国会出台法案),市场也给一度予了积极反应。

目前最新进展是,美国主要航空公司目前向政府寻求500亿美元的救助以应对压力,IMF表示将准备好动用1万亿美元贷款用于防控卫生事件,G7领导人也发表声明表示将尽一切可能支撑全球经济(whatever is necessary)。我们期待后续更多防控和支持政策出台以缓解当前市场面临的压力。

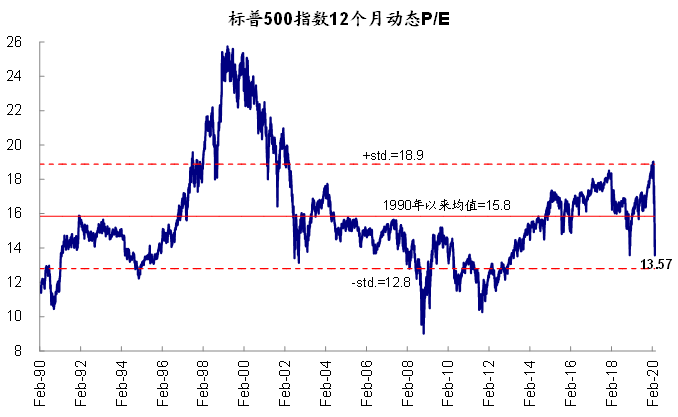

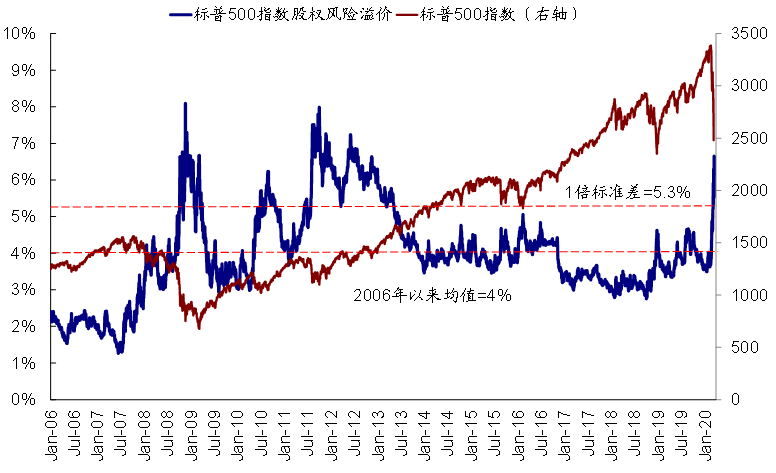

市场指标趋向更为极端,卫生事件发展仍将是关键。经过周一的大跌后,美股市场的多项指标进一趋向极端:VIX指数超过2008年高点,估值回落至13.6倍的2018年12月低点,股权风险溢价升至6.7%(均值上方1倍标准差为5.3%),市场超卖等等。

往前看,在当前较为极端的市场环境下,市场流动性状况和信用市场的薄弱环节仍需要密切监测,是否出现一些爆发点而诱发更大的风险值得关注。

基于上文分析,不难看出,对市场而言,卫生事件发展和防控措施仍是关键。大规模增加检测后的确诊人数规模、以及各方面同心抗疫的能力与效果尤为重要,这也是市场能否真正企稳的关键所在。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP