为何美联储紧急加大宽松后,流动性仍然紧张?

本文来自微信公众号“中金点睛”,作者:易峘、梁红。

美联储再度紧急加大货币宽松力度,但市场流动性指标并未出现明显缓解,资产价格的下行压力反而加剧,在本文中我们分析了其中原因。我们认为当前时点,美国卫生事件受到有效控制,财政货币政策为企业和居民现金流直接“纾困”,或扩大美联储购买资产的权限,可能是市场摆脱流动性压力和资产价格“负反馈”的关键。

北京时间3月16日凌晨5时许,美联储再度紧急加大货币宽松力度,但市场流动性指标并未出现明显缓解,资产价格的下行压力反而加剧。

美国当地时间3月15日,美联储紧急推出货币政策宽松“组合拳”,包括:1)大幅降息100bp至零利率(0~0.25%);2)未来几个月至少购买7000亿美元资产;3)降低与其他几大央行的美元流动性互换利率;4)降低贴现窗口利率150个基点;5)允许银行动用其资本和流动性缓冲;6)降低存款机构的准备金要求至零。然而,从公司债及股权资产的表现来看,流动性紧张的情况似乎反而加速,票据融资依然吃紧,美股指数期货盘前“跌停”。我们看来,其中可能大致有以下三个方面的原因:

1. 市场对3月18日美联储在议息会议上降息为0已有充分预期,但紧急提前、且仅提前3天,可能显示联储对经济基本面的判断比预期更为悲观。此前期货市场对3月18日降息已经有100%的预期(市场预期3月18日降息96个基点),且美联储需加大QE已成共识。从历史经验看,会议间降息往往意味着实体经济和金融市场的压力比此前预期的更大——从市场对历次会议间“紧急”降息的反应来看,大部分时间流动性反而收紧,资产价格预期反而更为悲观。

图表: 联储紧急降息本身可能无助于立刻推升高息债市场的流动性

资料来源:中金公司研究部

图表: “紧急”降息可能传递增长低于预期的信号

资料来源:中金公司研究部

2. 美联储的宽松组合中,缺乏直接为企业债市场和权益市场流动性“纾困”的有效措施。虽然美联储紧急推出的“宽松组合拳”内容较丰富,但对市场的“痛点”、即卫生事件升级下的企业现金流猛烈收缩、融资困难这一问题的直接“纾困”措施仍然缺失。诚然,为金融机构提供更充足的流动性可以缓解金融机构作为波动“扩大器”的“乘数效应”。然而,目前现金流的主要压力在企业层面,例如,高息债利差年初至今走阔404基点,已经完全抵消了无风险利率下降(98基点)的“宽松”效应。同时,股权资产大幅回调,估值明显下降,对金融条件也产生了更多的收紧效应。目前看,由于利差走阔、美元走强、权益资产估值下降,降息和QE并未扭转美国金融条件继续收紧的局面。

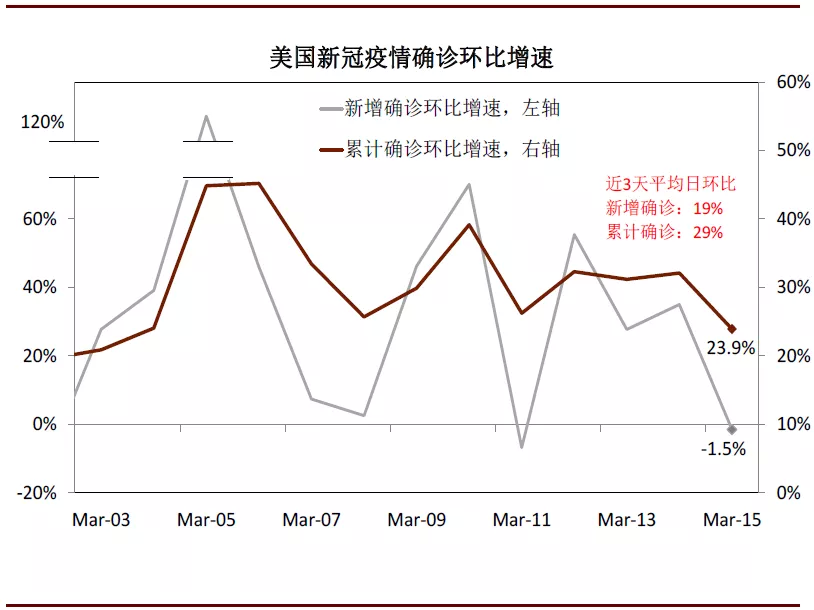

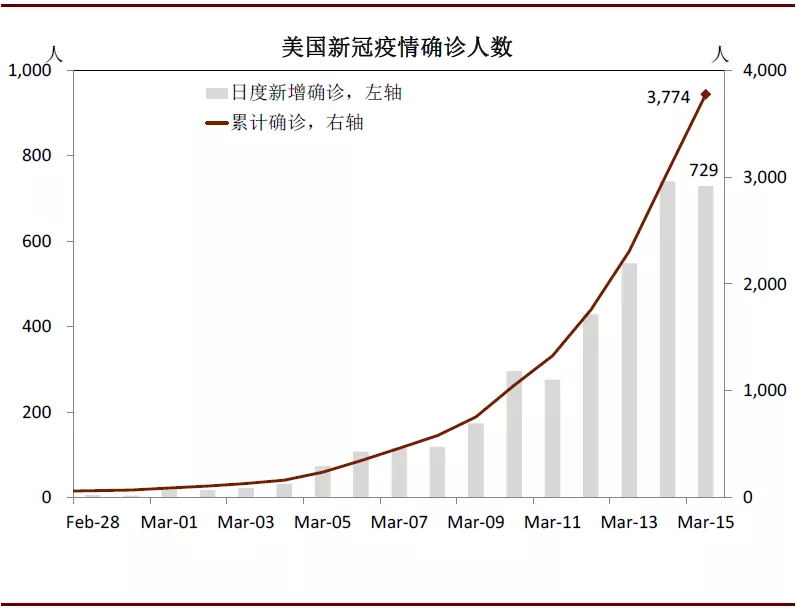

3. 周末数据显示,美国确诊人数仍处于快速上升的“爆发期”,目前卫生事件发展的“能见度”仍然较低。在过去的一个周末(3月14和15日),美国日均确诊人数均超过700个,累计确诊人数3月12日至3月15日的3天时间里翻倍有余,且日度新增确诊增长仍未出现缓和的态势。上周五(3月13日),美国总统特朗普宣布美国全国进入紧急状态,并大力推进相关检测流程。所以,在接下来的一段时间,“积压”潜在病例的释放、以及全国经济减速相关的不确定性,都会继续压制风险偏好。

图表: 美国卫生事件处于“爆发期”

资料来源:WHO,万得资讯,中金公司研究部

图表: 美国确诊人数三日翻番有余

资料来源:WHO,万得资讯,中金公司研究部

当前时点,美国卫生事件受到有效控制,财政货币政策为企业和居民现金流直接“纾困”,或扩大美联储购买资产的权限,可能是市场摆脱流动性压力和资产价格“负反馈”的关键。

从本次流动性收紧“治本”的角度看,卫生事件从根本上较快、较有效地得到控制,可能是稳定实体经济底层资产现金流预期的重中之重。同时,如果美国在财政上有更快、更有效为公司部门“输血”、解决融资成本问题的方案,也会大幅缓解流动性紧张的“表征”。同时,辅助以扩大美联储购买资产的范围(如2008金融危机的时候增加购买MBS的权限),可以有效降低市场对流动性收紧的“恐慌”情绪,为资产价格波动“减震”。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP