荔枝(LIZI.US)财报公布,在线音频行业外强中干怎么破?

本文来自微信公众号“TopMarketing”。

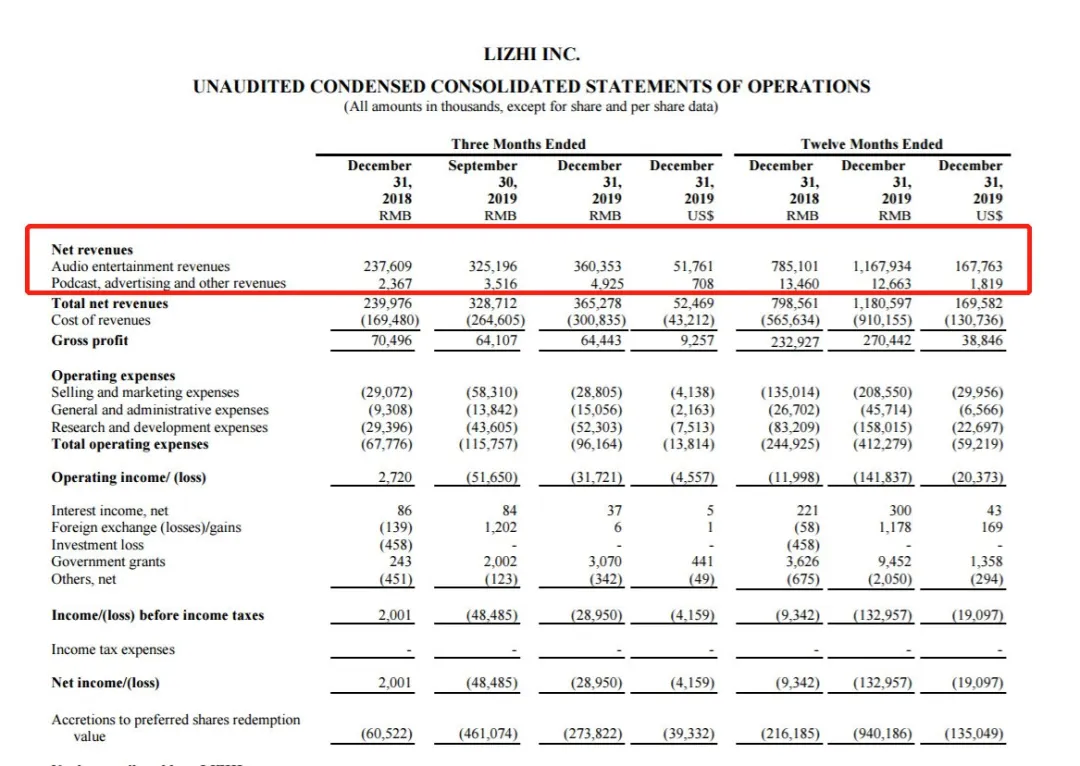

近日,在线音频首股荔枝FM(LIZI.US)发布了2019年Q4财报。数据显示,荔枝FM第四季度收入为3.65亿人民币,同比增长52.08%,收入的主要来源是Audio entertainment,即音频直播。

(来自LIZHI Inc. 2019 Q4 财报)

营收变现,家家有本难念的经

从乐观的角度看,在与“在线音频三巨头”的竞争中,荔枝机智地错开了喜马拉雅与蜻蜓FM占据的知识付费、IP变现赛道,探索出差异化的内容生态和变现途径。但令人沮丧的是,除去只占不到1%零头的播客、广告和其他营收,接近99%的营收都来自UGC内容(语音直播、粉丝打赏和音频录播等),依靠UGC内容这件事本身,对平台营收来说就存在很大的不确定性。

而UGC内容成为营收主要来源,又很大程度上依赖于愿意打赏、付费的用户。

但荔枝2019年四个季度的数据显示,荔枝的月付费用户占月MAU的比例均在0.9%以下,同在直播赛道的虎牙当前的付费率在4%以上,哔哩哔哩的付费率则超5.4%。可以看出,荔枝的付费转化率并不高。因此也可以推断,荔枝目前的主要营收需要依靠用户基数的扩大,而不是用户的付费率。

但荔枝目前部分季度的用户环比增速已下降至个位数,进入用户缓慢增长阶段,这会使得获客成本逐步走高,单靠用户数的扩大,不是长久之计。

就整体市场而言,音频较直播、视频而言相对小众,在线音频市场增长率下降也是一个不争的事实。艾媒咨询发布的《2019-2020年中国在线音频专题研究报告》显示,从2016年的36.9%增速一路下滑到了2018年的22.1%,艾媒咨询还预测2019年、2020年在线音频行业用户规模增长率仍将持续下滑至15.1%、10.8%。

(来自艾媒咨询《2019-2020年中国在线音频专题研究报告》)

纵观整个音频行业,困难是的确普遍存在的。

在线音频平台可以从PGC和UGC两种内容衍生出两种变现模式。PGC内容中的有声书、广播剧、知识付费三个板块,IP版权费、制作成本高昂,是束缚平台手脚的一大原因。2019年12月在喜马拉雅上线的广播剧《三体》,投入费用达到千万级。

此外,知识付费还面临着市场疲软的问题。知识付费经过三四年时间的发展,市场已经供大于求。尽管头部IP仍然具有极强的市场号召力,但从腰部往下的IP已经已经力不从心,不少负面评价亦以“买了很多道理,却依旧过不好一生”为由质疑它们的“收割”吃相。

UGC内容主要有自制播客和以荔枝为代表的音频直播两种。前者的变现方式主要是广告抽成,后者主要是虚拟礼物的售卖。从目前唯一能看到的荔枝财报中可以看出,广告营收对荔枝只是杯水车薪,而直播礼物依赖的是增长渐缓的用户。

那外界为何一直看好在线音频市场?

虽然三巨头中目前唯一上市的荔枝营收结构如此单一、不稳定,但外界对音频市场依旧充满期待,行业不断成熟的内容生态、高净值受众群体,以及不断入局的大玩家,也在不断证实这一点。

中国音频行业发展数年,已经发展出一套涵盖媒体广播、UGC播客、PGC付费栏目、直播等在内的内容生态,可以满足用户信息获取、知识学习、休闲娱乐等多种需求。

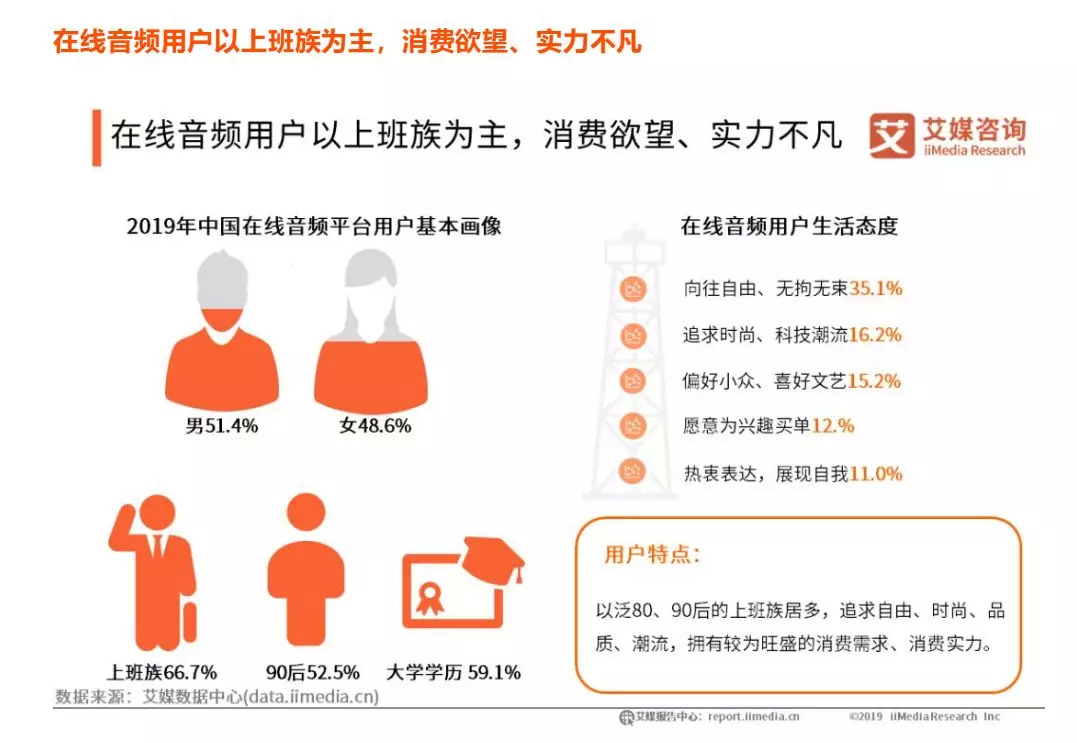

多样化、高价值的内容布局,为在线音频产品也带来了更优质的用户。比起短视频的、直播的“杀时间”,在线音频用户更多是出于“省时间”的目的而使用产品。这类人群具有高学历、高收入的特点,艾媒咨询报告的用户画像也显示“上班族为主,消费欲望与实力不凡”。

(来自艾媒咨询《2019-2020年中国在线音频专题研究报告》)

2019年GDMS峰会上,喜马拉雅也分享了其用户的“高净值”特征,从其住房、手机使用状态和车辆持有状态可以看出,用户的消费实力不容小视。

正是因为看中“耳朵经济”这片蓝海,2018年11月,阅文创立了自身的听书品牌“阅文听书”,争相入局在线音频行业;B站则以10亿元收购了猫耳FM,当作为在线音频加码的泛娱乐社区;今年第一季度,腾讯音乐与阅文集团合作,前者将获得后者的网络文学内容库授权,用于制作特定的有声书。这些有声书将在腾讯音乐和阅文集团的平台上共同发布。

业内人士预测,在即将到来的5G时代,音频的使用场景将进一步拓展,未来应该还会有更多玩家入局。

叫好不叫座,营收困局到底怎么破?

一边是大厂不断入局,一边是老牌玩家的营收捉襟见肘,局势变得暧昧不清。

但无论是PGC还是UGC,在线音频营收的天花板都显而易见。面对这样的现状,行业究竟如何破局?参考音频行业较为成熟的美国,其成熟的产业链、以及由此带来营收的多元化结构,是值得我们借鉴的。

1)布局产业生态链,发力广告变现。

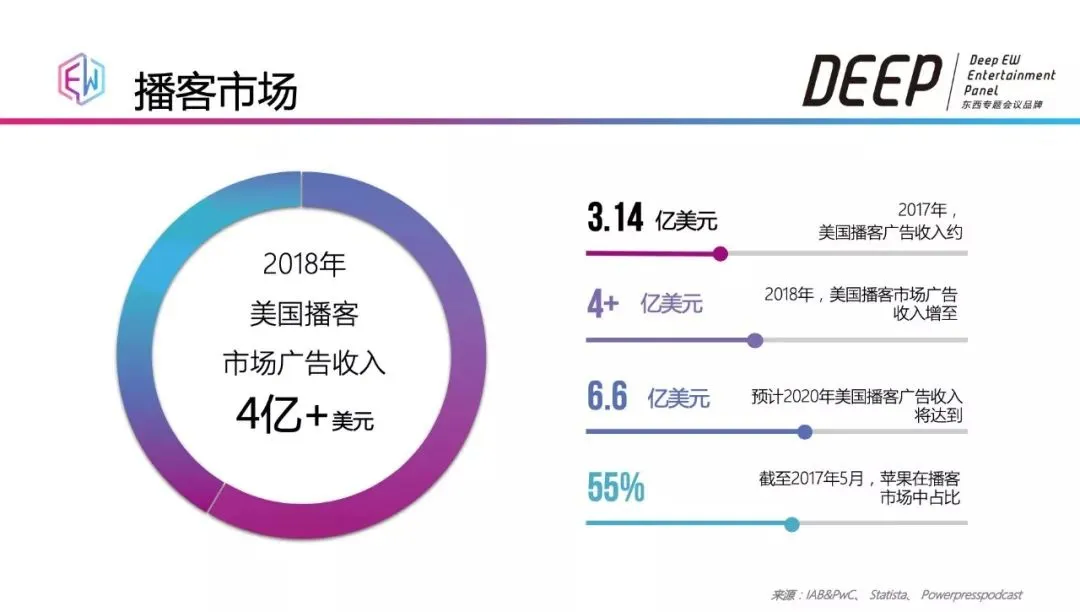

据美国互动广告局(IAB)数据和第三方数据统计公司Statist调查显示,美国播客行业的广告收入在2017年为3.14亿美元,2018年预计增长到4亿多美元,到2020年预计将达到6.6亿美元。

(来自美国音频出版协商会)

美国播客产业形成了内容出版(CP方)、制作代理、内容托管、广告代理到专业分发的较成熟结构。其中包括新兴崛起的播客内容托管(Podcast Hosting)服务商,可以提供更多一键内容发布、听众数据统计、广告服务以及社交促销等操作。还有播客广告网络(Podcasting advertising Network),即包含专业的广告招商、投放、效果追踪等聚合的2B广告代理服务,帮助提升广告变现的效率。

2)多样化营销手段,提升内容付费率。

这点与国内相似,但美国在音频内容付费模式上,还探索出了一些新鲜玩法:电台通过举办募捐活动和赞助商来获得资金,也有Radiopedia一样的部分播客公司已经通过众筹,成功制作出新节目。另一边,随着跨界玩家的增多,拥有音频内容积累、付费基础的玩家在入局播客制作时,往往采取“捆绑”的打法以多种内容的聚合为亮点,带动音频付费。

3)参考文字媒体,用订阅模式抓住用户对优质内容的需求。

美国最大的内容发行平台Medium,从2017年取消传统的媒体商业模式——以流量换广告——转而开通付费订阅的项目,用户在支付5美元/月的会员费后,就能畅读平台上的所有内容,国内财新等媒体也有类似举措。随着越来越多用户渴望优质内容,和日渐养成的付费习惯,订阅模式在未来或将成为一种常规的营收手段。

万物互联时代的到来,智能音箱、汽车和可穿戴设备的普及,我们有理由相信,音频的使用场景将进一步拓宽。伴随用户对优质内容的需求增长,也将为在线音频平台贡献更多营收。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP