腾讯(00700)电话会纪要:社交网络广告的收入和竞争优势?2020年的驱动力是什么?

本文来自“安信海外”。

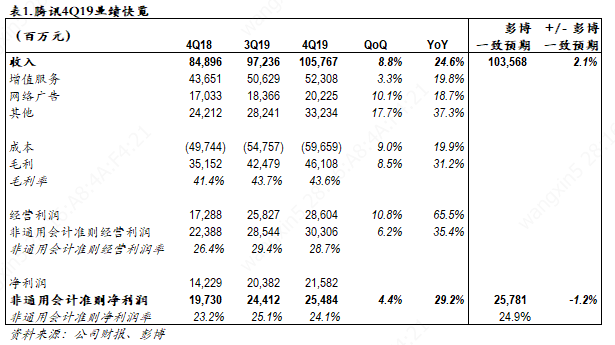

腾讯(00700)Q4业绩概览:收入同比增加25%,比市场预期高2%;调整后净利润同比增加29%,比市场预期略低1%。如果去掉合并Supercell的影响,Q4总收入同比增加21%,环比增加6%(推算Q4并表的Supercell收入在27-30亿元)。

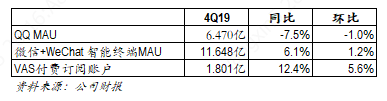

4Q19运营数据:微信总MAU达到11.6亿

卫生事件短期影响

公司预期Q1卫生事件对于公司业务的短期影响包括:

移动支付:假期期间线下商业交易和收入大幅下滑,但复工后交易量迅速反弹。相应的营销费用有所减少,将减弱盈利能力的负面压力。

广告:部分垂直行业需求承压,利好效果广告同比强劲增长。

云服务:由于项目进展受阻导致短期收入收到负面影响,长期扩张趋势和企业数字升级的大趋势不变。

小程序:DAU、日访问量、小程序数量攀升,尤其是生鲜百货配送服务、城市服务、远程办公、在线医疗、在线教育行业。

数字娱乐:利好用户时长和线上内容消费。

智慧产业:企业微信、腾讯会议、腾讯健康、腾讯教育服务的用户和流量增长,在个人用户和企业用户的渗透率上升。

增值服务收入细分:

Q4增值服务整体同比+20%至523亿元,环比+3%。其中:

手游收入+37% YoY、+7% QoQ至260亿元,符合我们的预期,同比主要由《王者荣耀》《和平精英》以及海外市场驱动,环比增长主要得益于Supercell合并报表抵消了季节性。

端游收入-7% YoY、-10% QoQ至104亿元,主要由于DNF付费玩家数量下滑,但被LOL全球收入增长部分抵消。

非游戏增值服务收入+18%YoY、+7%QoQ至159亿元,直播和音乐订阅收入增长强劲,腾讯视频订阅数+19% YoY至1.06亿,环比净增580万,公司首次披露视频业务的亏损状况,2019年经营亏损低于30亿元。

金融科技及企业服务保持高增速

Q4金融科技及企业服务同比+39%至299亿元;如果不包括利息影响(apple-to-apple地比较),我们测算该板块Q4收入同比增加46%左右,主要的驱动力来自商业支付(日均交易超过10亿笔)、云、理财产品收入的增长。我们估算腾讯云收入在Q4同比+95%,全年同比增加88%,付费客户数量超过一百万。

社交广告保持提速,媒体广告表现疲弱

Q4广告收入同比增加19%至202亿元,比我们预期高5%,社交广告同比增37%(较Q3的32%提速),占广告收入80.5%,主要由朋友圈广告(打开第三条广告位,年底测试第四条)和移动广告网络驱动。媒体广告同比降24%(vs Q3同比下滑28%),主要受到视频广告的拖累,由剧集内容上新推迟和NBA广告收入减少所致。

毛利率和经营费用分析

Q4整体毛利率环比持平在43.6%,同比提升2.2个百分点。主要由于低毛利率的金融科技及企业服务板块占收比增加以及VAS的毛利率下滑相互抵消。

VAS 毛利率50.1%,同比下滑约3.3ppts主要由于低利润率的手游占比增加,高利润率的端游占比减少;环比降1.7ppts,主要由于电竞赛事的成本增加。

广告毛利率54.3%,同比上升17.7ppts、环比上升5.5ppts,主要由于高毛利率的社交广告占比增加。

金融科技及企业服务的毛利率28.1%,同比提升3.6ppts,环比微升,主要由于低毛利的提现收入占比减少,转化为相对高毛利的商业支付和互金产品收入以及商业支付的高速增长。Q4销售费用占收比同比减少0.4ppts,管理费用(包括研发费用)占收比同比增加1.8ppt,主要由于研发费用占收比增加约4ppts。整体来看,调整后经营利润率同比提升2.3ppts至28.7%,主要得益于毛利率的提升。

电话会问答环节主要内容

Q:腾讯社交网络广告的收入和竞争优势?2020年的驱动力是什么?短视频业务的机遇与挑战?

腾讯的优势之一在于有大量的流量,而腾讯在其他平台上也投放有大量广告,腾讯的广告业务也为季度收入做出了很大的贡献。腾讯的广告系统在技术、精准投放、流量和用户支付转化率方面都有较大的优势,很多品牌因此乐意在腾讯平台上投放广告。腾讯的广告网络有很好的表现也得益于我们每日在各个软件上总共有大约10亿活跃用户。

在历史上,腾讯曾在多个领域后来者居上,如游戏、新闻、支付和长视频,并且腾讯无论在游戏、长视频还是文学、IP相关内容都有长期的投资,都将成为竞争优势。针对微视和短视频业务,腾讯会着重开发内容推荐引擎以及吸引内容创作者的机制,这和拥有相对专业小规模内容提供者的长视频业务不同。广告推送在技术层面上和内容推荐引擎相似,而对内容提供者的管理与对微信公众号和小程序的管理相似,因此公司有能力借鉴这些成功的经验并且更好地在未来发挥腾讯独特的竞争优势。

Q:越来越多视频流量平台加入数字娱乐领域,这将如何影响腾讯战略?

腾讯要在各个垂直领域中都做到最好。游戏领域一直竞争激烈,而腾讯是从相对落后的位置一步步成为该赛道的领跑者。第一点在于腾讯在很多最重要的游戏类别都拥有强IP,处于绝对领先,如移动游戏、战术类竞技联赛等,公司将继续创新。第二,腾讯在游戏行业的研发能力强,技术积累也非常深厚,并且也体现了创造力。第三,腾讯与游戏IP和全球游戏厂商都保持良好关系,有能力将很多新游戏引入市场。最后,腾讯在社交网络上有很强的影响力,与游戏业务产生协同效应,为游戏业务提供了辅助生态环境。

Q:腾讯在远程办公领域表现强劲,如何看待长远发展?用户对这些产品的接受度和付费意愿如何?

数字化转型是未来趋势,卫生事件加速了这一转变。尽管卫生事件结束后很多用户将转回线下办公,但是用户习惯的教育目的已经达成,并且用户们也已经在使用的过程中发现在线办公产品的优点。对与机构来说,企业微信特殊优势在于与微信的整合,不仅可用于公司的内部交流,还可以成为客户关系管理的工具。不同于企业微信或者钉钉需要先注册,腾讯会议的优势在于其易用性,用户能够在下载后立即开展会议,在卫生事件期间用户的增速很快。公司认为企业微信和腾讯会议覆盖了不同的使用情景,两者都是腾讯的旗舰产品。

目前公司的重点在于市场份额的获取,暂时不看重变现。如同很多腾讯旗下的产品一样,公司通过前期的大量投入获取用户并最终取得变现。

Q:如何看待金融科技板块因卫生事件受到的负面影响?Q1线上支付业务的正向影响能否部分抵消线下支付业务受到的负面影响?

从2月以及3月初来看,线下交易受到较大影响,供给端方面,很多商家尤其是使用二维码支付的小型商家并没有复工,因此支付业务受到影响。需求端方面,消费者因卫生事件在家无法出门也导致支付业务发展受限。3月份,使用POS终端的商家开始增多,很多消费者也陆续复工。近期由于中小商家复工,二维码支付端交易量也迅速复苏。但总体来看,卫生事件对于春节后的支付业务影响相当大。

卫生事件主要影响收入端,利润端受到的影响较小,一方面公司在卫生事件期间优化营销以及其他费用开始。另一方面财富管理业务继续稳健增长,也贡献了部分利润。

Q:腾讯会议以及企业微信在卫生事件期间短期需求增长强劲,如何看待其未来的发展机会?如何看待其给云业务和商业服务带来的增长机会?

现阶段腾讯会议和企业微信的变现空间不大。未来随着使用场景的丰富以及帮助更多的用户,相信发展前景良好,目前尚处在发展的初期阶段。

目前成本投入较大,包括人力、资本以及带宽成本等。比如腾讯会议因使用人数较多,故带宽成本较高。公司目前正在加强CDN能力建设以优化成本。与公司在内容成本上的投入相比,目前的带宽成本相对规模不大,公司认为该领域在未来是值得投资的项目。

Q:金融科技业务方面,卫生事件期间为帮助商家,是否会减缓佣金率提升节奏?

公司在卫生事件期间采取措施帮助商家渡过难关,如帮助其线下业务迁移至线上。很多商家使用小程序或者组团至线上开展业务。公司也在采取措施帮助商家提高运营效率以期获得更多用户来进行交易。

公司目前的策略并不是提升货币化效率,而是提升应用的便捷性,并且为用户创造价值,在此基础上才会考虑进行适当变现。

Q:如何看待互金业务在2020年的创新?

目前主要是微粒贷消费业务。后续会考虑增加保险业务。目前在尝试创新的同时也在积极为用户创造更多价值。目前的运营策略之一是降低用户获取和参与成本,从而长期向消费者返利。另一个策略是利用科技和数据分析强化风险管理。风险实际降低创造的成本节约可让利给用户以及合作伙伴。未来的创新将围绕以上原则。

Q:如何看待海外游戏业务发展的长期策略以及增长目标?

优质的游戏工作室可以产出高质量作品,公司非常重视核心游戏工作室的专业能力。腾讯目前有很多较为成功的工作室,如拳头工作室(Riot Games)有强劲的游戏储备,包括《Valorant》《Legends of Runeterra》等,现有的产品如《英雄联盟》也是世界最受欢迎的PC游戏之一。如天美工作室的《使命召唤》手游,其《PUBG Mobile》也在全球市场表现亮眼。Supercell的《荒野乱斗》和其他产品也将在今年上线。以上均为全球一流的游戏工作室。

Q:公司在卫生事件期间为旗下被投资公司提供了哪些技术或流量支持?

公司与被投资公司进行合作并为其提供技术和流量方面的支持,这是一直在持续的过程,卫生事件期间并没有额外新增举措。因为被投资公司也是行业中的领军者,本身抵御风险的能力较强,他们已经在帮助合作伙伴去复苏业务。

Q:如何看待卫生事件对于数字娱乐产业以及用户长期行为的影响?

卫生事件期间用户在家中时间变长,因此对音乐、电影、短视频以及游戏的需求增加。预期随着卫生事件逐步缓解,用户将陆续外出活动。与非典相同,本次卫生事件也使得用户行为也发生了结构性变化,即花费更多时间在数字娱乐方面。

另一方面,本次卫生事件公司认识到远程办公以及与消费者保持联系的重要性。因此公司将投入时间与资金,完善to B的应用程序。如腾讯视频会议在卫生事件期间因满足用户需求出现强劲增长,公司也在40天时间内也发布了14项功能的更新。因此消费者行为会产生一些短期的变化,而企业行为则会产生一些相对较为长期的变化。

风险提示:新游戏流水表现不及预期、对内容以及新业务投入拉低利润率、广告增速低于预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP