方正证券:各国大规模财政刺激值得期待,美股止跌仍需等待

本文源自微信公众号“川阅全球宏观”,作者: 李雨嘉,陶川。

核心观点

随着各国政府纷纷转向财政措施,今年全球财政刺激的规模将超过2009年,而只有更大规模财政刺激才能避免全球经济陷入2009年那样的资产负债表衰退。在公共卫生事件的全球蔓延之下,由于主要发达国家货币宽松已接近极限,各国政府已经意识到唯有财政刺激才能避免经济陷入深度衰退。这是因为如果企业因无力偿还债务而导致信贷市场的瘫痪,公共卫生事件冲击下的经济衰退很可能演变为一场资产负债表衰退,复苏将耗时更久且更加费力。

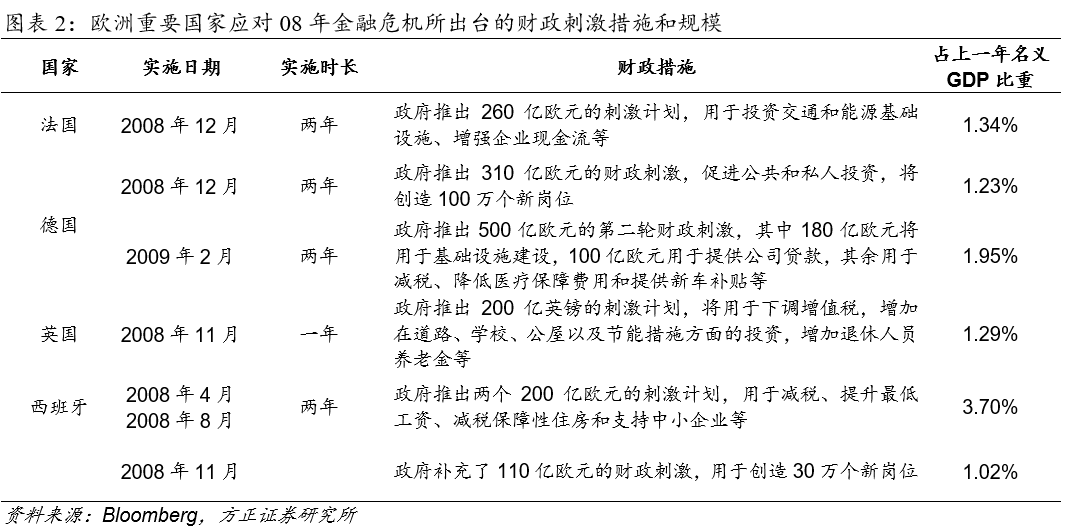

与08年金融危机相比,当前各国财政刺激推出更快显示其决心,更多财政刺激仍在路上。图表1归纳了近期各国政府出台的财政刺激措施和规模,我们注意到一些政府(如法国)的财政刺激是在宣布“战时”状态下推出的。并且与全球金融危机后的财政措施相比(图表2),一向难以放开财政限制的欧洲各国当前财政刺激出台更加迅速,足见其实施的决心。从规模上看,以德国为主的核心国家仍有一定政策空间。因此,全球更多的财政刺激仍在路上。

对投资者而言,关键是本次大规模财政刺激出台的时机,尤其是能否及时阻止信贷市场的瘫痪,否则市场很难真正企稳。以往美国财政刺激手段对美股支撑的传导途径主要有三:一是降低企业税负,缓解企业现金流压力,提升企业盈利能力;二是货币政策效果有限时,助力经济基本面企稳;三是改善市场悲观情绪,引导市场形成稳定预期。而当前公共卫生事件下,无论是从企业信贷到企业盈利能力,还是从市场情绪到经济基本面预期,受到冲击都将更深、持续更久,这对财政措施的出台也提出更高要求。

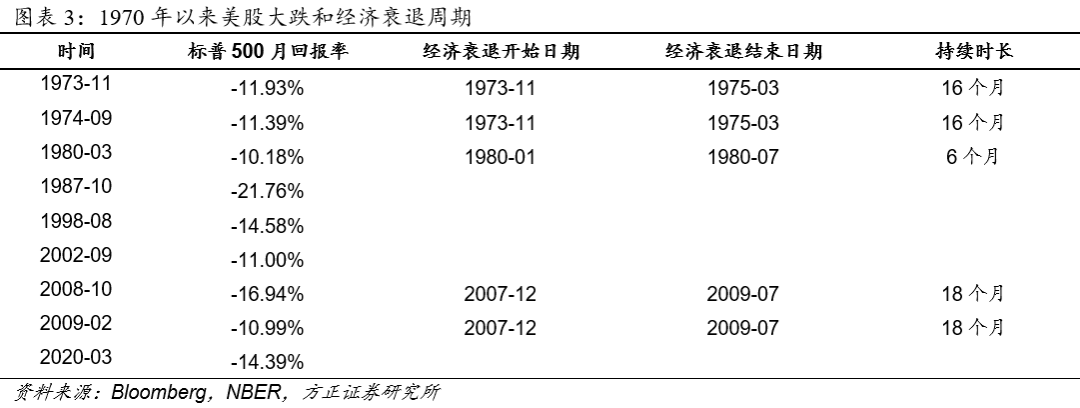

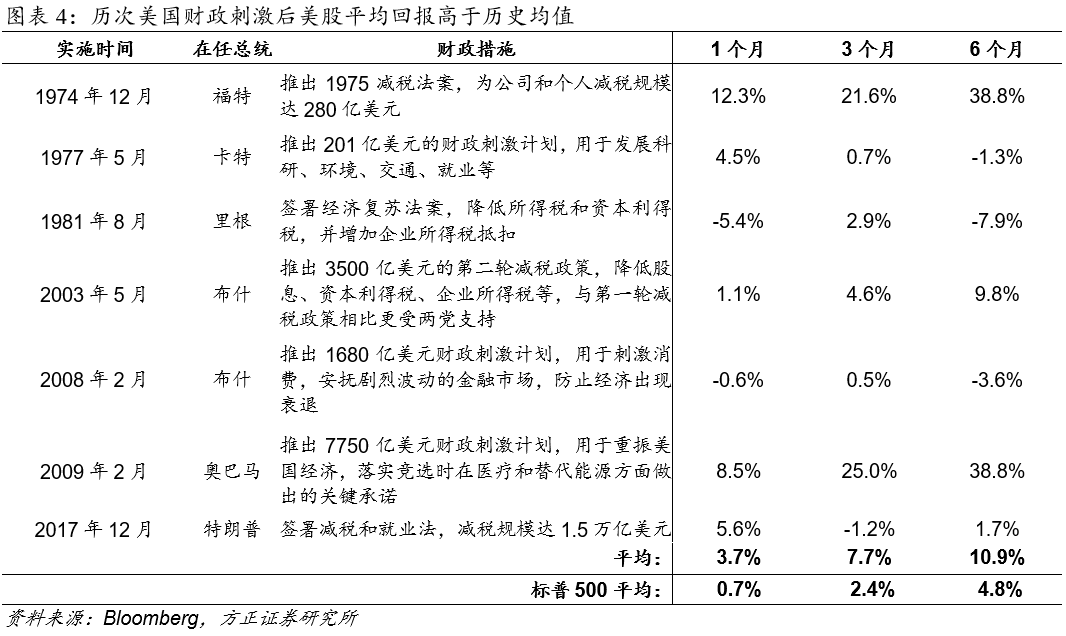

历史上“美国股市大跌-美国经济衰退-财政刺激出台”的组合多次出现,大规模财政刺激支撑美股重拾上涨势头。从1970年至今,以标普500指数为例,美股共有9次当月跌幅超10%的情形(图表3),其中5次与NBER界定的美国经济衰退周期相重合。在美国经济陷入衰退后,多有大规模财政刺激计划出台,提振市场信心并帮助经济恢复增长。从图表4可以看出,美国历次大规模财政措施出台后,美股1个月、3个月和6个月平均回报率均超过历史均值,对市场确起到支撑作用。然而,从美股当月大跌到重拾增长势头之间仍有一定时间跨度,特别是随后陷入经济衰退的情形。因此,公共卫生事件冲击下更多财政刺激值得期待,但美股下跌尚未到底,何时止跌还需等待。

风险提示:公共卫生事件发展超预期,美国国内政策变化超预期,美股走势超预期,外部冲击超预期。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP