国泰君安国际:中国科培(01890)首单并购正式落地,后续外延式扩张可期

本文来自微信公众号“国泰君安证券香港”,文中观点不代表智通财经观点。

投资亮点

1) 民办高校受益于国家政策扶持,行业集中度不断提高,板块迎接发展黄金期。从年初的政府工作报告,到年底密集公布的相关政策,国家都在强调“稳就业”的重要性。民办高校作为“稳就业”的重要载体,一方面可以通过提升学生的专业素养提高其就业力,另一方面可以承接公办本科学校以外的学位需求。从最新的政策可以看出,2月25日的国务院常务会议明确指出强化“六稳”举措,积极扩大硕士研究生和专升本规模,直接利好民办高校。我们预计稳定就业相关的政策预计会陆续出台,其中必然包括利好民办高校相关的鼓励措施,板块黄金期开启。叠加民办高教本身的政策风险不高,相信后续龙头公司的表现会非常突出。

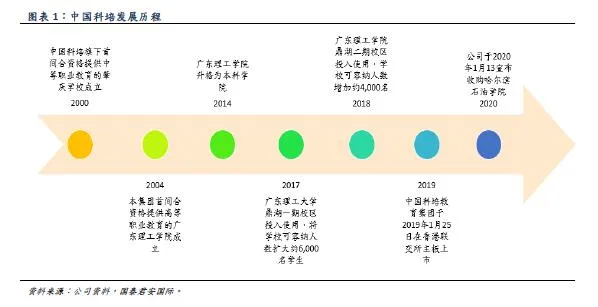

2) 大湾区最大的民办高校,应用型高校定位利好公司发展。中国科培(01890)成立于2000年,2019年1月25日在港交所挂牌上市,融资额净值约7.88亿港元。上市之初,旗下共有广东理工学院(本科)和肇庆市科技中等职业学校(中职)两所学校,专注于应用型教育,以工程专业为王牌,毕业生就业情况理想。根据公司最新公告,公司2019/2020学年总在校人数为57,924人,其中广东理工学院人数为50,315人,单体学校规模位列大湾区民办高校之首。公司凭借明确的学校定位以及优质的教学品牌,学生人数和生均学费不断提升,未来发展值得期待。

3) 首单并购正式落地,集团化办学实力得到印证,后续外延式扩张可期。中国科培于2020年1月13日宣布收购哈尔滨石油学院,实现上市后第一单并购项目。公司在实现集团化办学的同时,也首次走出大湾区,开启全国化布局。我们相信公司本身优秀的学校运营管理能力以及品牌力可以不断在收购标的上得以复制,从而实现规模化效应,实现公司的长远发展。

投资建议与估值:我们预计中国科培2019~2022年收入为7.17/9.98/12.76/14.85亿元人民币,2019~2022年归母净利润为4.18/5.84/7.18/8.46亿元人民币。中国科培03月18日收市价报3.60港元,对应20/21年PE为12.4/9.9倍,我们看好公司所处行业的发展空间以及公司自身的龙头地位,以市场平均目标价5.95港元作为参考价,潜在上升空间65.3%。

风险:行业政策风险;行业竞争加剧;扩张效果低于预期。

公司概况中国科培教育集团有限公司(以下简称“中国科培”)为大湾区领先的民办高等教育营办商,专注于专业型教育。公司目前在广东省肇庆市开办了两所学校,于2000年成立肇庆市科技中等职业学校(以下简称“肇庆学校”),并于2005年成立广东理工学院。公司与2020年1月13日宣布收购哈尔滨石油学院,成功迈出大湾区,走向全国。

中国科培致力于向学生提供优质专业型教育及帮助学生达致日益增长及瞬息万变的市场需求,专注工程专业,以更好地满足本地就业需求,并与经济、管理、教育以及艺术专业保持平衡,从而提供全面的教学服务。同时,公司致力于与研究机构及合作机构为学生提供各种专业型培训及实习机会,从而加强学生的实践技能及市场竞争力,也因毕业生较高的初次就业率而建立良好声誉。

业务简介中国科培主要业务为民办高等教育营办商,旗下主要辅助广东理工学院、肇庆学校以及刚刚宣布收购的哈尔滨石油学院的运营。1) 广东理工学院:一所位于中国广东省肇庆市的本科高等教育学院,提供本科教育、大专教育及成人教育。其前身为于2005年设立的高等职业学院肇庆科技职业技术学院。于2014年,教育部另行批准学校将其办学层次由高等职业学院升格为本科学院并更名为广东理工学院,核心专业包括电气工程及自动化、电子信息工程及机械设计。

2) 肇庆学校:肇庆市科技中等职业学校创办于1995年,位于珠三角城市肇庆市,是肇庆市教育局批准设立、广东省教育厅备案的全日制中等职业学校。

3)哈尔滨石油学院:哈尔滨石油学院坐落哈尔滨新区核心地段,于2003年创办,2012年获教育部批准为普通本科高校,同年获学士学位授予权。学校占地面积88万平方米。现有在校本科生及留学生9,000余人,建校16年来累计为社会培养各级各类人才23,000人。

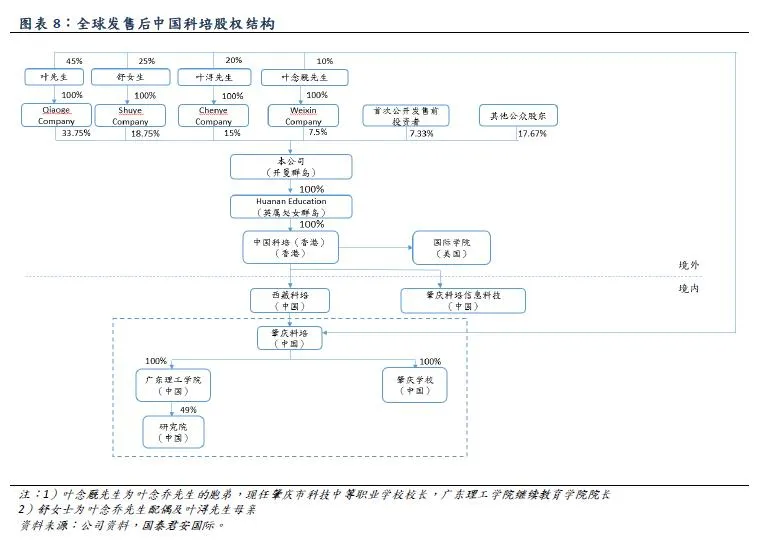

股东结构中国科培创始人叶念乔先生及其配偶舒丽萍女士为公司实际控制人,二人通过VIE 架构合计持有公司52.5%的股份。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP