为什么阿里巴巴(09988)喜欢全面并购,腾讯(00700)喜欢战略投资?

本文来自“互联网与娱乐怪盗团”

毫无疑问,中国最不缺钱的互联网巨头就是阿里巴巴(09988)和腾讯(00700)。在巨大的规模体量之下,两巨头都需要寻找外延扩张的途径,组建了庞大的投资团队,并且在适当的时候扩大并表范围。

在外界看来,阿里和腾讯在资本运作方面的差异非常明显:阿里喜欢全面并购,腾讯喜欢战略投资和联营;至少在2016-19年是如此。2019年11月,腾讯宣布收购了全球最大的手游开发商之一Supercell,这已经是2016年以来它最大的并购行为了。与此同时,阿里却每年都会做出几百亿级别的并购。其中的区别何在?

阿里确实更喜欢并购,腾讯确实更喜欢联营

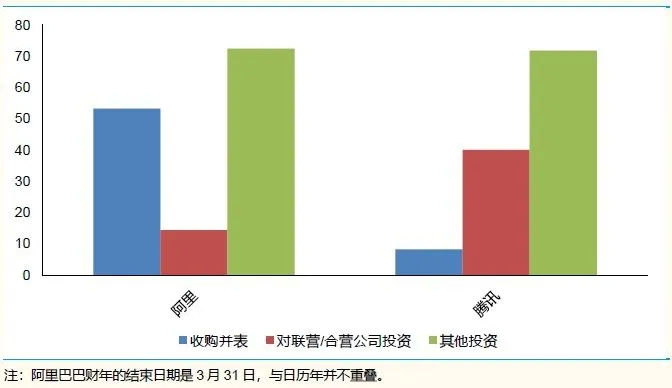

2018财年,阿里在投资并购方面花费了约1402亿人民币的现金,其中533亿花在并购上,144亿花在对联营/合营公司的投资上,725亿花在其他股权投资上(以上并未包括债权投资、短期投资等)。阿里在这一年完成了好几个“大手笔”:耗资349亿人民币收购饿了么,将饿了么与口碑网合并,对菜鸟网络实现全面并表,收购土耳其第一大电商平台……饿了么、口碑网、菜鸟都是从阿里的联营公司转为并表子公司。此外,阿里还追加了对早已并表的东南亚电商公司Lazada的投资。

几乎同一时间(腾讯的财年比阿里早一个季度),腾讯在投资并购方面花费了约1201亿人民币的现金,其中82亿花在并购上,401亿花在对联营/合营公司的投资上,718亿花在其他股权投资上。此外,腾讯还将价值715亿的投资,从一般投资划归对联营公司的投资范畴(已经扣除划出部分)!总而言之,在2018年,腾讯“对联营/合营公司的投资”的账面价值,新增超过1000亿元(已考虑减值拨备的因素)之多!

(2018财年腾讯和阿里的对外投资,单位10亿人民币)

按照国际会计准则,如果对一家公司的持股占比在20-50%之间,或者持股不足20%但是能派驻董事、或者以其他方式对其施加重大影响,这家公司就属于“联营/合营公司”范畴。这种控制方式强于一般的财务投资,却又不如全面的收购并表。过去几年,腾讯一直在以增持、派驻董事、签署战略合作协议等方式,增加联营公司的数量和投资规模;阿里则更专注于全面收购,或将联营公司变成并表子公司。

事实上,在过去三年,腾讯只进行了三次规模较大的收购:2016年7月收购中国音乐集团,以此为基础组建了腾讯音乐(TME.US);2018年10月收购新丽传媒,但是是由子公司阅文集团(00772)完成的;2019年11月收购Supercell(但此前早已获得了多数经济利益)。除了新丽传媒,在整个2018年,腾讯进行其他并购总共只花费了约31亿元。相比之下,在过去三年,阿里的并购触角伸的非常广:在O2O领域收购饿了么、并表口碑网;在文化娱乐领域收购优酷土豆、大麦网、南华早报;在零售商超领域收购银泰百货、开元商城;在海外收购Lazada、Trendyol;在物流领域并表菜鸟物流……阿里的新零售、大文娱和海外版图,有一大半是依靠并购建立的。

(2016-18年腾讯和阿里的重要并购行为一览)

然而,在联营/合营公司方面,腾讯就占据绝对优势了:电商方面的京东(JD.US)、拼多多(PDD.US)、唯品会(VIPS.US),O2O方面的美团点评(03690)、58同城(WUBA.US)、猫眼娱乐(01896),游戏和电竞方面的虎牙(HUYA.US)、金山软件(03888)、Epic、Netmarble,海外电商方面的Flipkart、Sea Ltd、Go-Jek,与互联网行业距离遥远的万达商业、中金公司(03908)、中信资本、华南城等。通过联营,腾讯将影响力伸向多个战略方向。很多联营公司与腾讯产生了真实的协同效应:美团、京东、拼多多从微信获得流量,Epic、金山的游戏由腾讯代理,Sea是腾讯在东南亚扩张的立足点,搜狗为微信搜索提供技术支持。有些联营公司离开腾讯甚至难以生存。

阿里在联营公司方面弱了一些,而且聚焦于与核心电商业务相关的零售、物流、海外电商等领域。原因在于:阿里旗下许多优秀的联营公司已经被收购并表,包括饿了么、口碑网、菜鸟物流、UC、优酷土豆、Lazada……阿里本来就对联营公司施加着巨大影响,但是仍然追求并表后的更大影响。理论上,对于新零售、文娱等新兴的亏损业务,放在表外对财务更有利;但是阿里似乎并不在乎这一点,更重视全面的控制权。

(腾讯和阿里的重要联营/合营公司一览)

为什么腾讯喜欢联营,阿里喜欢并购?从商业模式上看,腾讯是“流量富余”者——它通过社交平台产生巨额流量,但是社交本身难以变现,有必要将流量导出,对象包括游戏、也包括合作伙伴的应用。阿里虽然也通过淘宝产生充足的流量,但是电商本身的变现能力更强,所以并没有将流量导出的冲动。因此,互联网行业往往称腾讯为“流量白洞”,阿里为“流量黑洞”。腾讯倾向于以联营获得合作伙伴,然后导出流量、共同赚钱;阿里则倾向于以并购将对方消化吸收,实现流量的“自体循环”。

从文化上看,腾讯基于“产品经理文化”建立了“联邦自治”体制,各个事业群、事业部都是一方诸侯。在松散的管理氛围下,收购与联营有什么本质区别呢?只要把自己的任务完成好,腾讯管理层大概没有兴趣介入子公司或联营公司的日常工作。阿里则基于“运营文化”建立了“中央集权”体制,不存在真正的“山头”,整个公司的思想行动高度统一。在这种情况下,收购和联营的区别就很大了。怎么保证一项新业务在思想上与阿里看齐、在组织上与阿里融合?当然是全面并表。

重要的不是“控制权”,而是“自由度”与“执行力”之争

当一家公司(无论是不是互联网独角兽)的负责人收到来自腾讯或阿里的投资或并购邀约时,他会考虑什么?控制权当然是很重要的,但那只是表象。即便控制权不转手,腾讯、阿里这样的巨头也有无数方法影响被投公司的独立性。关键在于自由度:无论对方投资多少、进不进董事会、索取什么回报,它能赋予足够的自由行动权吗?对于一手把公司带大的创业者来说,这个问题尤其重要,谁愿意失去“亲儿子”呢?

腾讯的回答会很简单:无论投资还是并购,自由度一定会给够。《英雄联盟》开发方Riot Games早在2011年就被腾讯收购了;此后的8年,它在人事、开发、运营乃至战略上,都保持着独立性。2019年,腾讯改组《英雄联盟》中国区职业联赛,甚至与Riot合资成立了公司,尽管Riot就是它的子公司!《堡垒之夜》开发方Epic从2012年起就被腾讯联营;当Epic Game Store于2018年开业时,一度对中国锁区,有媒体认为是避免与腾讯的WeGame竞争;可是锁区很快结束,谣言不攻自破。

无论在内部还是外部,腾讯一贯鼓励“赛马机制”。简单地说,就是:兄弟登山,各自努力,谁打下了新领地,谁就是这片领地的主人!所以,腾讯不会阻止《王者荣耀》借鉴《英雄联盟》的玩法,也不会阻止《英雄联盟》开发自己的手游;不会在虎牙和斗鱼(DOYU.US)两个被投电竞直播平台之间拉偏架,更不会偏袒自己的企鹅电竞;在短视频领域,重要的微信入口给了微视,但是“腾讯系”文娱资源仍然大量倾注到快手。对于腾讯来说,不存在“亲儿子”和“干儿子”的区别:谁能打胜仗,谁就是亲儿子。

即使在同一业务单元内,“赛马机制”仍然大显神威。例如,腾讯音乐旗下有四款MAU过亿的应用,其中酷狗音乐、QQ音乐、酷我音乐的功能和用户都有重叠。酷狗、酷我来自并购,QQ音乐、全民K歌来自腾讯内部;酷狗、酷我都是直播和音乐并重,QQ音乐则是纯粹的音乐应用,它们的定位存在微妙差异,没有刻意划分领地。在影战略视内容方面,腾讯既有并表的腾讯影业、企鹅影视(两者已经合并),又有投资的柠萌影业,还有通过阅文集团间接控股的新丽传媒。它们的战略定位存在差异,但是在经营、内容开发上,仍然保持着高度自由。

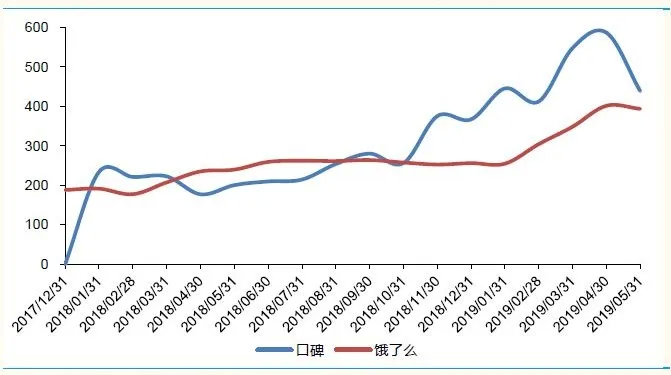

那么,阿里的答案呢?不是“自由”,而是“执行力”;不是“独立”,而是“整合”。因为只有整合,才能最大限度地发挥阿里的组织、运营能力。如果一个企业家不认同阿里的文化和管理体系,不希望阿里接触自己的数据、运营,他可以不接受阿里的投资。并入阿里体系会丧失独立性,却可以获得更高的效率。监测数据显示:2017年底口碑App独立上线之后,DAU立即突破200万;2018年下半年全面并入阿里之后,DAU跃升至400万量级。饿了么在并入阿里之后,DAU累计攀升了约一倍。交叉导流、强大的地推、市场活动的丰富经验……在阿里体外是很难得到的。

(在阿里体系内,饿了么、口碑的DAU在提升;单位:万)

阿里的体系不仅适用于国内,也早已扩张到海外。作为东南亚最大的电商平台之一,Lazada不仅在技术、数据上全面接入阿里,在市场活动上也与阿里同步:2018年“双十一”“双十二”,Lazada都是重要参与者。蚂蚁金服前董事长彭蕾于2018年4月接任Lazada CEO、12月专任董事长。在东南亚、南亚、中东等互联网行业发展速度不及中国的地区,阿里可以扮演“传火者”的角色,将先进的制度与理念输出出去。因此,即便在印度和土耳其,阿里也更倾向于以并购加强执行力。

在一千个创业者眼中,有一千种成功的定义。有人更重视完全的独立自主,即便接受巨头的投资,也要保持最终决策权;有人更希望成为大家庭的一部分,在“更大的蛋糕”上享有一块奶油。天才的创意者、辛劳的产品经理和文艺范儿的创作者,会更欣赏腾讯的模式;俭朴的实干家、坚韧的运营人员和精细化的管理者,会更欣赏阿里的风格。当一部分人对腾讯的“没有管理”“没有文化”感到不屑时,另一部分人却认为这是最极致的管理、最宽容的文化;当一部分人认为阿里在“洗脑”“给员工巨大压力”时,另一部分人却产生了蓬勃的活力和归属感。两个世界的碰撞可能永远不会结束,而新世界的火花,就在这永无休止的碰撞中产生。

2019年会成为一个转变之年吗?

不过,上述区别可能在2019年四季度走到尽头。收购Supercell是一个重要象征;从财报数据估算,Supercell的并表可能刺激腾讯四季度游戏收入同比上升了7-10%。事实上,腾讯早已拥有Supercell的多数经济利益,只是由于投票权等因素而未能并表。腾讯正在逐渐淡化自己的“战略/财务投资者”色彩,反而在积极扩大并表范围,并且在新兴业务上更重视自研、自主运营,而非依赖投资对象。总而言之,腾讯的“非正式帝国”正在日益“正式化”。

无论如何,即便腾讯下定决心,将资本运作的重点从“战略投资/联营”转向“全面收购/控股”,它建立的帝国肯定也与阿里差异很大。阿里体系高度重视执行力,自上而下的文化熏陶非常强势,事业群、事业部负责人经常轮岗;腾讯体系则高度重视产品力和创意,不重视统一的文化,各业务负责人的稳定性也更高。

不要忘记,所谓“阿里喜欢全面收购”的刻板印象,也是从2016年以来逐步形成的。此前,人们一般认为京东比较喜欢凡事“自己干”,而阿里喜欢“交给合作伙伴干”。然而,收购银泰、收购饿了么、并表菜鸟网络、收购Lazada等一系列举措,彻底改变了上述格局。阿里的并表范围迅速扩大,而且在并购之后还会派驻管理层和核心员工,实现全面、直接的控制。

为什么?因为阿里的管理层发现,在自己下一阶段扩张的重点领域—智慧零售、海外电商、O2O等方面,显然只有全面并购和直接控制才更有利于提高执行力、建立强大的壁垒。全面并购也更有利于整合物流等基础设施、收集和使用数据。对于腾讯来说,或许下一步也面临着同样的选择;当然,这只是一种猜测。

总而言之,何时选择全面并购、何时选择战略投资和联营,一部分取决于企业文化和创始人的性格,另一部分则取决于企业当前所处的发展阶段。或许,等到明年此时,我们讨论的事实又会有天翻地覆的变化。一切皆有可能,唯一不变的事情是变化本身。

(编辑:彭谢辉)

扫码下载智通APP

扫码下载智通APP