国信证券:中国利郎(01234)2019增速小幅放缓,未来将发力新零售

本文来自国信证券。

报告摘要

01 增速小幅放缓,派息比例超过7成

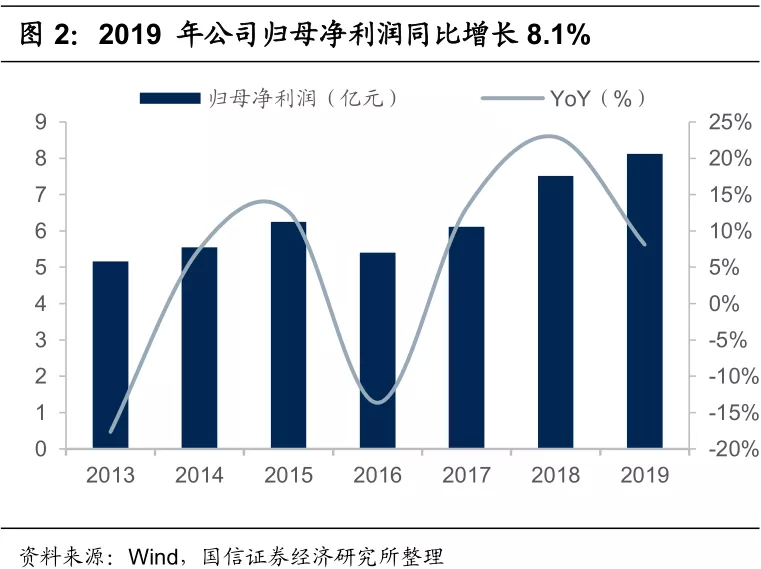

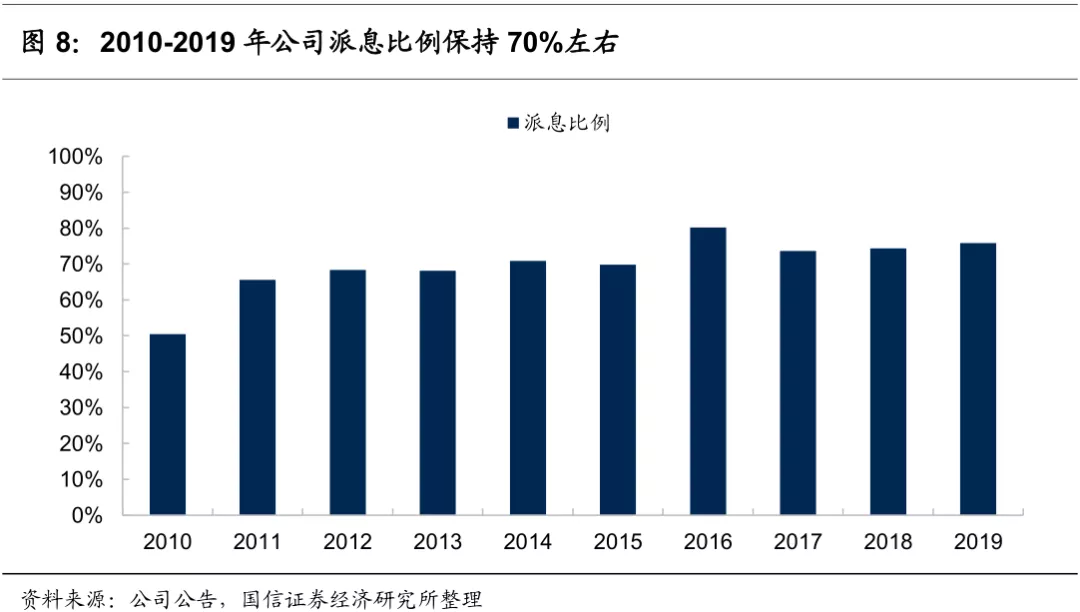

2019年,中国利郎(01234)实现收入36.59亿元,+15.5 %;归母净利润8.12亿元,+8.1%。增长略低于预期主要是由于暖冬气候影响,分销商增速有所放缓。为保持渠道健康,公司采取清库存、加大补贴措施,导致毛利率有所下降。现金周转稳健,库存小幅上升。现金充足,连续数年保持70%以上派息比例,当前股息率高达10.8%。

02 暖冬导致库存增加,主动调整订货保持渠道健康

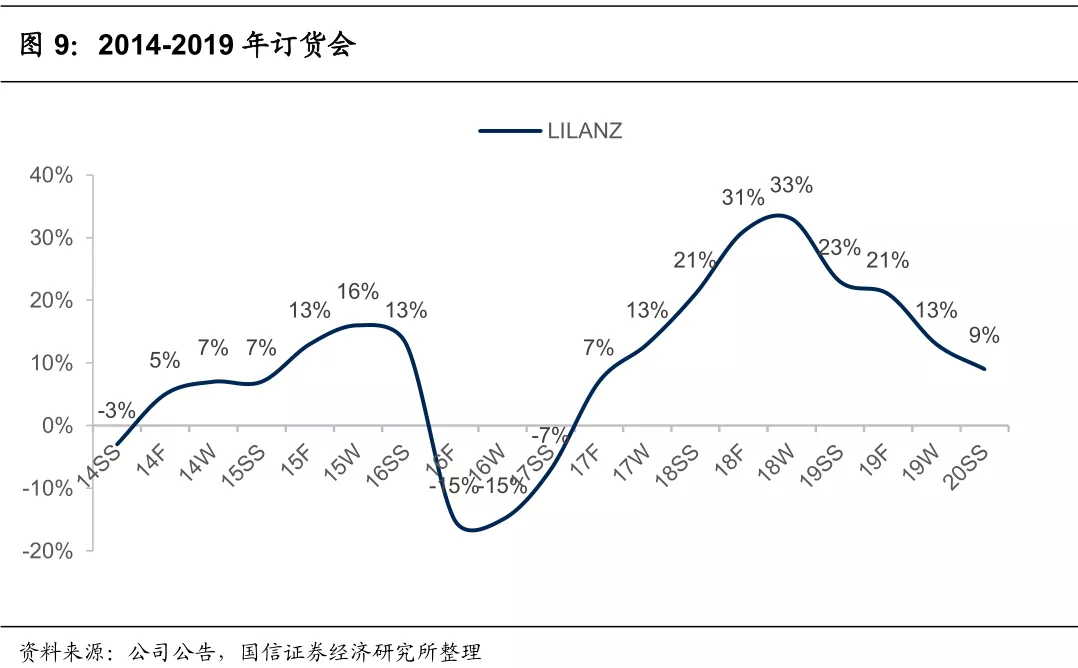

分销商销售同店增长从上半年的高单位数下降至Q4的低单位数增长,全年平均为中单位数增长。公司已通过降低订货会预定比例、增加非季节性产品占比的方式积极作出调整。19年公司店铺数量净增加145家,略低于年初目标,但结构持续优化,购物中心店铺占比达到28%。

03 公共卫生事件造成短暂影响,未来将发力新零售

公司预计20Q1总零售额同比下跌超过40%。应对公共卫生事件,公司采取的措施包括1)向经销商提供扣点补贴,推动春季打折促销;2)减少20年秋季产品生产以配合春季渠道库存消化;3)捐款并捐赠自产防护服。秋冬季是公司销售旺季,公司有信心保持零售增长不低于中单位数。同时,公司积极发展新零售,预计今年线上业务有100%的增长;轻商务系列已由代销改为自营;20年秋季订货会开始增加快反比例。

04 风险提示

1.宏观经济与消费需求大幅下行;2.新品牌发展不及预期,加大利润拖累;3.市场的系统性风险。

05 投资建议:高股息铸就安全边际,看好品牌稳步升级

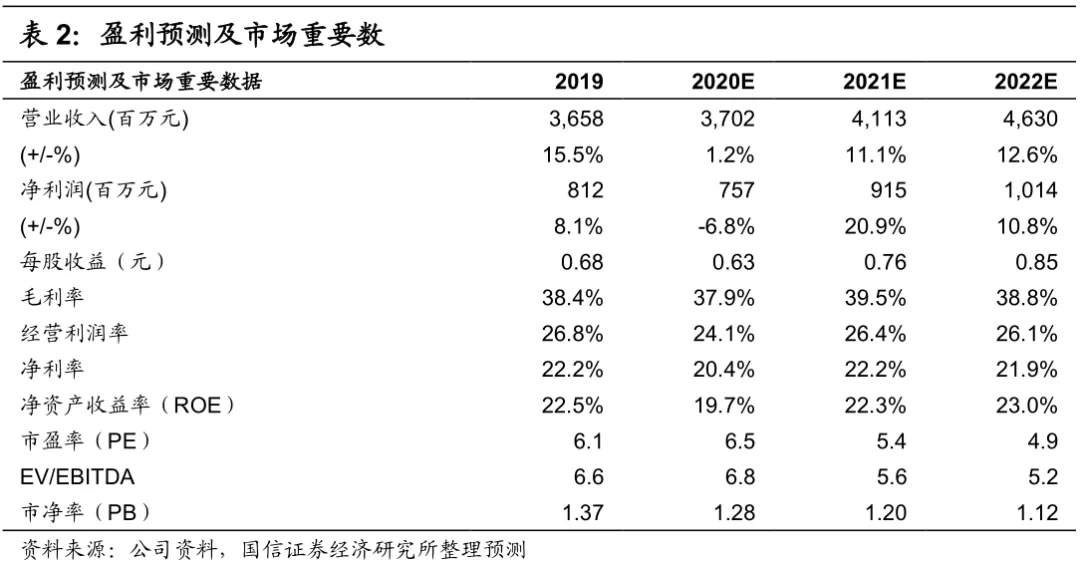

公司应对短期危机谨慎行事,有助于保持长期健康发展,未来凭借成本端的持续优化与品牌升级有望实现持续优于行业的表现。我们预计公司20-22年净利润增速分别为-6.8%/20.9%/10.8%,EPS分别为0.63/0.76/0.85元,对应PE分别为6.5x/5.4x/4.9x,当前股息率高达10.8%。公司合理估值为6.4-7.1港元(原为9.6-10港元),对应20年PE 9x-10x,维持“买入”评级。

报告正文

01 增速小幅放缓,派息比例超过7成

2019年,公司实现收入36.59亿元,同比增长15.5 %;经营利润9.80亿元,同比增长11.1%;归母净利润8.12亿元,同比增长8.1%。增长略低于预期主要是由于暖冬气候影响,分销商平均同店销售从上半年的高单位数增长下降至第四季度的低单位数增长。

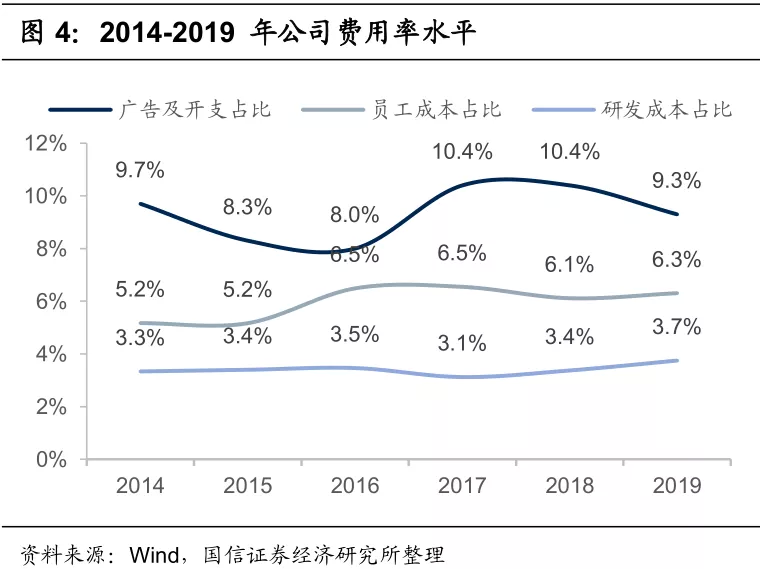

清库存、加大补贴,导致毛利率有所下降。2019年,公司实现毛利率38.4%,同比降低2.6 p.p.,主要是由于低价清除了2019秋冬及2018轻商务的库存;为减轻分销商秋冬季的库存压力,集团向分销商提供销售回扣补贴,以提升打折促销的积极性,造成一次性的不利影响。经营利润率26.8 %,同比降低1 p.p.,净利率22.2%下降1.4 p.p.。优化开支,经营费用率有所下降。

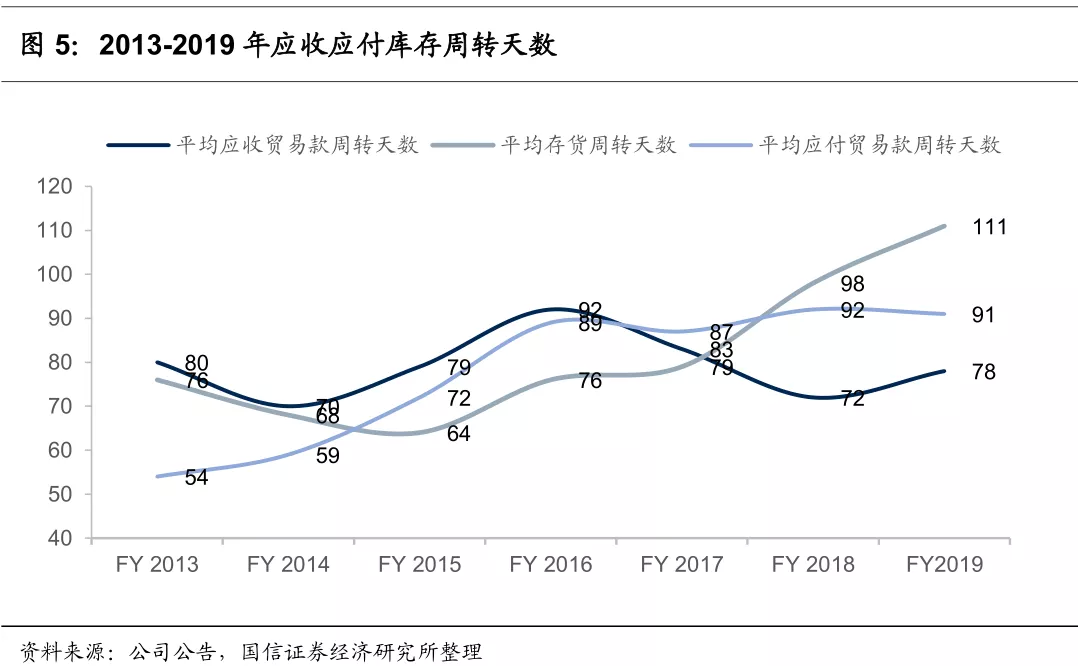

现金周转稳健,库存小幅上升。2019年,公司平均存货周转天数111天,同比上升13天,但相较2019年中的129天已有明显的改善;平均应收账款周转天数增加6天至78天,这是由于分销商的还款受到销售情况的影响;平均应付账款周转天数92天,同比减少1天。由于公司线上电商业务的大量增长,结合折扣促销活动,为分销商提供了更多清理库存的渠道。截止目前,2018年积压的存货已于年内出售予分销商作线上促销及于折扣店出售。

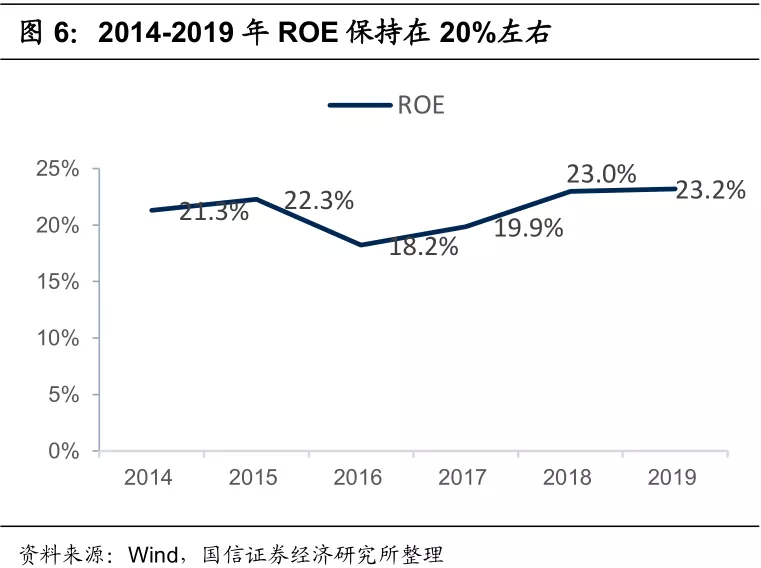

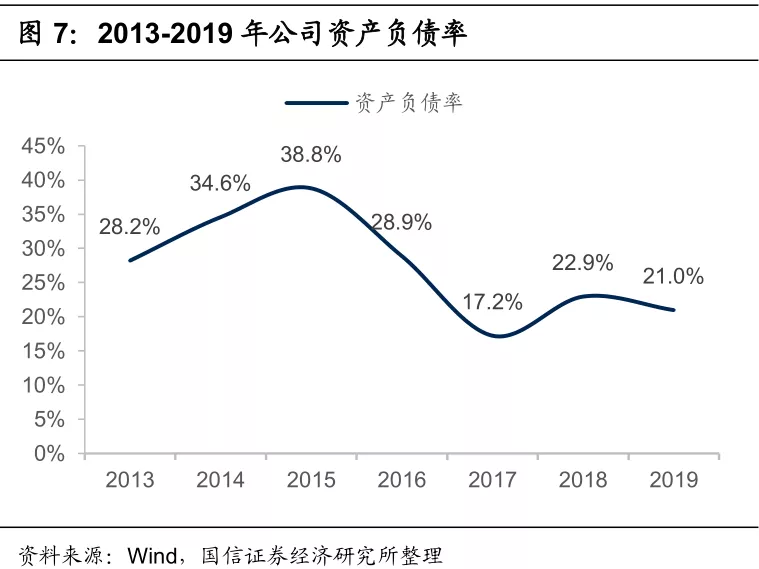

现金充足,保持70%以上派息比例。公司持续维持低负债水平,资产负债率21%。ROE持续在高位,2019年底达到23.2%,随着公司渠道结构的调整与库存的出清,未来仍有望继续提升。即使在公共卫生事件影响下,公司派息比例下降为45.7%,以保持充足的现金应对公共卫生事件影响。

02暖冬导致库存增加,主动调整订货保持渠道健康

受到暖冬的影响,分销商销售同店增长从上半年的高单位数下降至Q4的低单位数增长,全年平均为中单位数增长。2019年底,渠道库存较目标水平略高,但仍属于可管理范围。目前,公司已通过降低订货会预定比例、增加非季节性产品占比的方式积极作出调整,降低未来气候、渠道库存因素可能带来的负面影响。

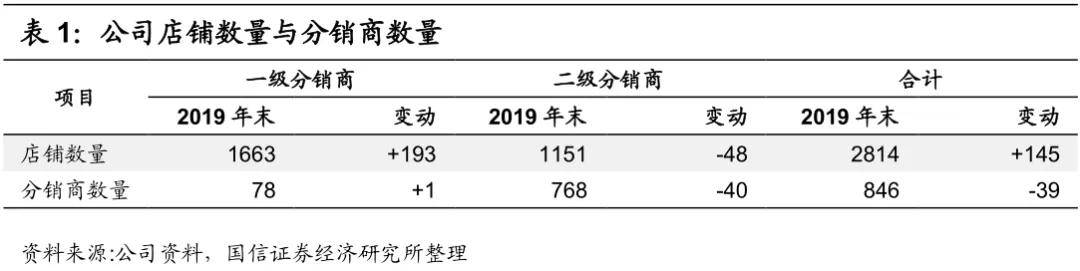

店铺增长较为保守,渠道结构性优化调整。2019年公司店铺数量净增加145家,略低于年初目标,但结构持续优化。目前,公司共有78家一级分销商,由一级分销商直营的门店达到1663家,占总店数约6成;二级分销商数为768家,店铺1151家,同比减少48家店铺。另外,公司积极提升店铺位置及形象应对日渐激烈的竞争环境。截止目前,公司在购物中心店铺已达780家,占店铺总数28%。介于2019Q4的销售情况,公司加强渠道管理,2020年秋季订货会开始降低预定比例,以降低渠道库存风险。

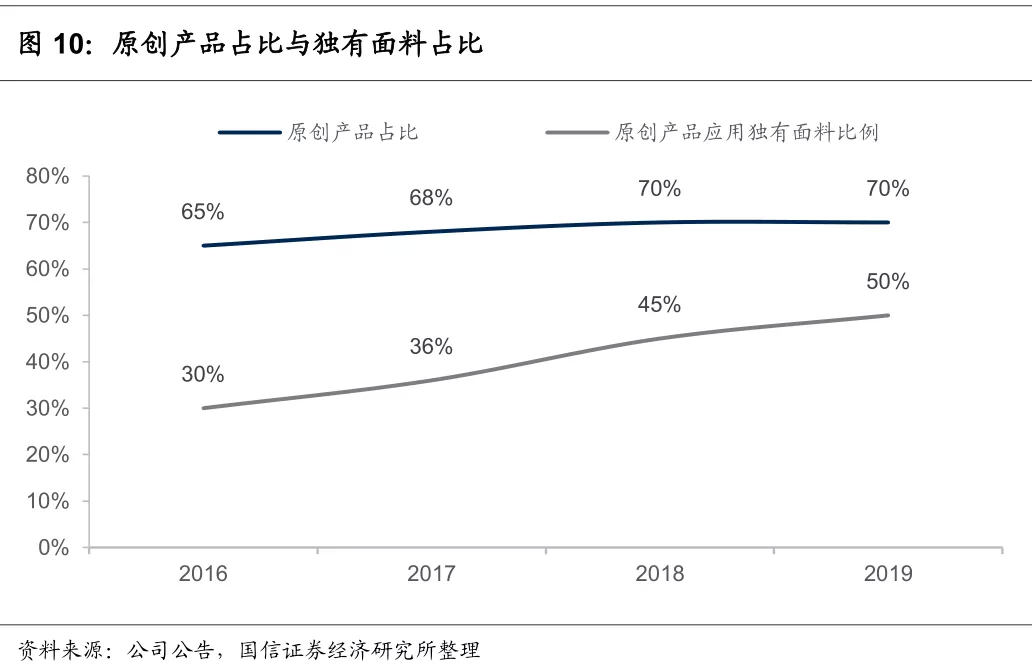

继续执行“物超所值”的策略,强调原创比例。公司保持产品的价格竞争力,适度增加轻商务系列的时尚度和设计感。目前公司原创产品占比50%,独有面料的比例达到70%,均处于目标水平。另外,公司预计增加轻薄羽绒、牛仔裤、正衬等非季节性产品比例,以减少气候变化对销售的影响。

03公共卫生事件造成短暂影响,未来将发力新零售

COVID-19公共卫生事件的爆发对零售行业带来沉重的冲击,尽管公司1月份零售表现强劲,2020Q1总零售额预计同比下跌超过40%。应对公共卫生事件,公司采取的措施有:

1)提供销售扣点补贴,推动春季打折促销;

2)减少20年秋季产品生产以配合春季渠道库存消化,在2020秋季订货会开始降低预定比例;

3)公共卫生事件中向中华慈善总会捐赠300万,首批用自身制造资源,生产2万套防护服捐赠给前线医护人员;

公司历年来的销售旺季是在下半年,公司有信心下半年零售增长保持不低于中单位数的水平。

2020年,公司实行积极开拓线上、谨慎改良线下、优化控制库存的战略。

1)线上:公司预计电商与新零售占比将有显著提升,线上业务将会有百分百的增长。

2)线下:公司将采取审慎态度进行线下扩张,关闭个别竞争力较弱的街边店,开设优质选址的购物中心门店,推进主系列一级分销商增加直营门店,预计2020年线下店铺数量将与2019年持平。并且,子品牌轻商务系列已由代销改为自营,计划2020年秋季开设直营门店。此外,公司将开设100余家奥特莱斯店,及时清理库存。

3)订货:公司计划在2020年秋季订货会开始采取革新主系列的订货形式,提升柔性供应链补单比例,优化库存控制能力。减低订货比例,并准备充足的生产能力应付补单,目标是优化库存控制能力。

04投资建议:高股息铸就安全边际,看好品牌稳步升级

在短期19年暖冬和20年公共卫生事件影响下,公司采取谨慎稳健措施保障渠道健康、现金流充沛,对收入与利润率造成小幅影响;而长期看,公司秉承稳健的经营策略,凭借供应链成本持续优化,品牌年轻化转型,渠道顺应消费趋势变革,有望在男装领域保持优于行业的经营效益,未来在轻商务新系列、新零售新渠道方面仍具备较大的提升空间。我们预计公司20-22年收入增速分别为1.2%/11.1%/12.6%,净利润增速分别为-6.8%/20.9%/10.8%,EPS分别为0.63/0.76/0.85元,对应PE分别为6.5x/5.4x/4.9x,按70%派息比率计算公司股息率高达10.8%。公司合理估值为6.4-7.1港元(原为9.6-10港元),对应20年PE 9x-10x,维持“买入”评级。

05风险提示

1.宏观经济与消费需求大幅下行;

2.新品牌发展不及预期,加大利润拖累;

3.市场的系统性风险。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP