申洲国际(02313):19年前四大客户占公司收入83% 20Q2后期订单压力将体现

本文转自微信公号“纺服新消费马莉团队”,作者:马莉腾曦骥川陆雨

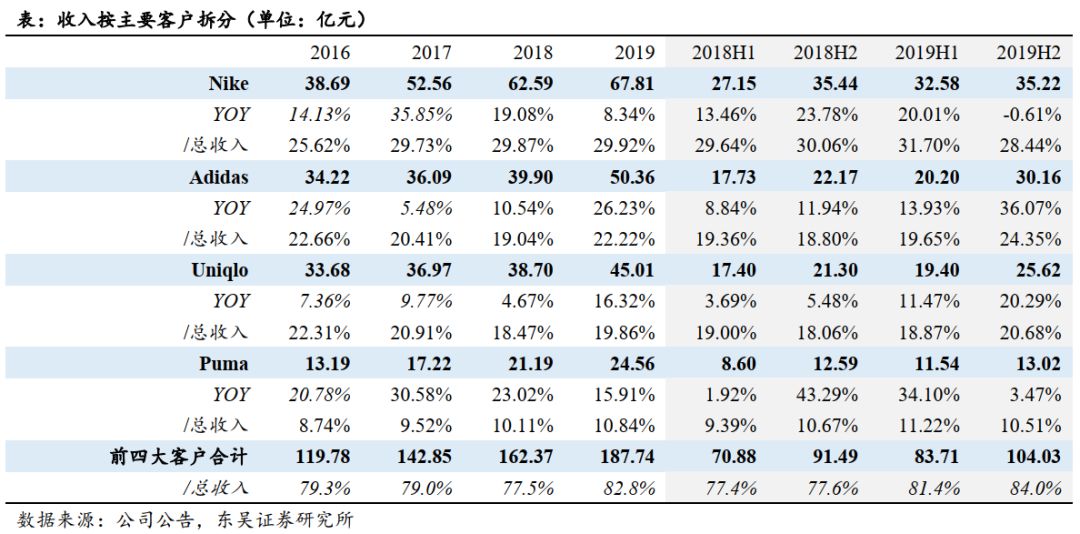

申洲国际(02313)2019年收入增10%至226亿,净利润增14.4%至51亿(剔除零售剥离影响),分红率50%。2019年产能依然非常紧张,实际产能增8.2%,对不同客户销售做了一些平衡,其中,Nike 67.8亿(+8%),Adidas 50.4亿(+26%),Uniqlo 45亿(+16%),Puma 24.6亿(+16%)。

2020年若当前局势影响,预计产能10%+增长,Adidas和Puma增速较高,Uniqlo双位数增长,Nike接近双位数增长。目前看,Q1接单正常,Q2有轻微下降,下半年受海外影响需保持谨慎预期。

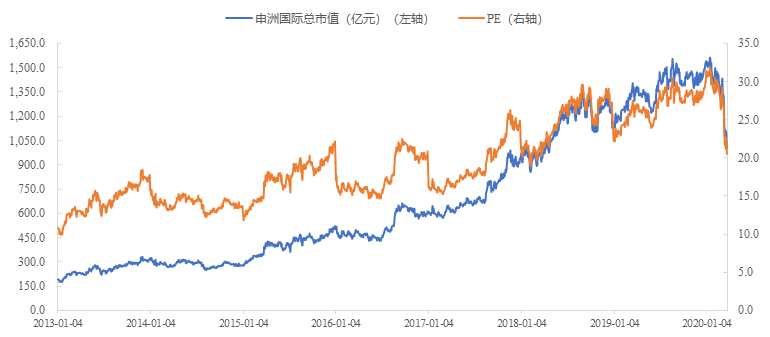

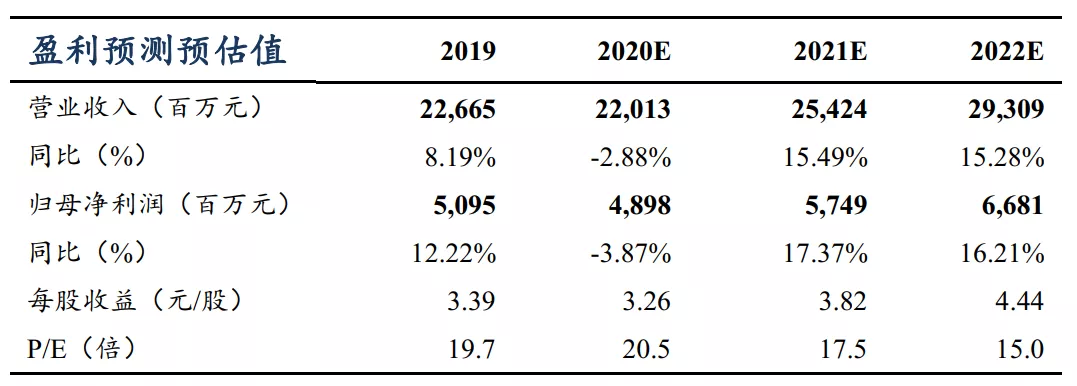

2008年金融危机后,申洲国际从当年48亿收入、7亿利润的公司一路高速成长至今,作为订单一直饱满、全球最优秀的品牌服饰不可或缺的供应商,估值体系也从原来的10倍不到一路上涨至2019年较长时期当年30倍+PE水平。受危机影响近期股价调整幅度较大,我们暂维持2020/2021年49亿/57亿人民币净利润判断,对应估值分别为21倍/18倍。

投资要点

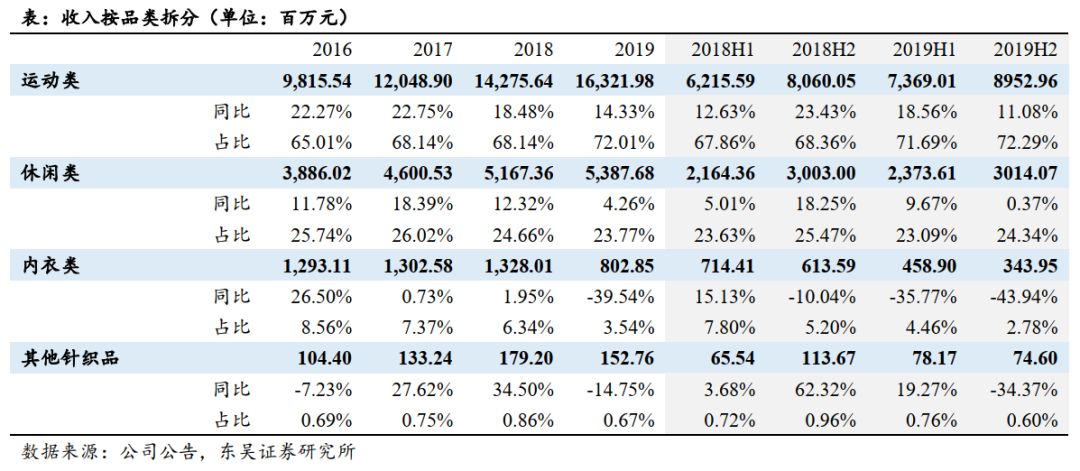

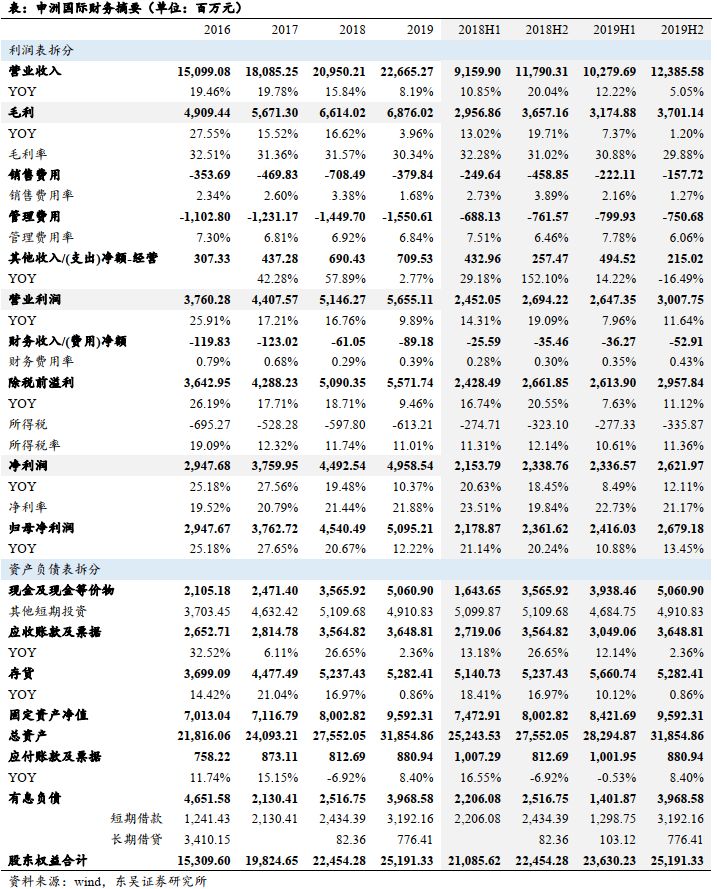

事件:公司公布19年报,收入同增8.2%至226.65亿元,归母净利同增12.2%至50.95亿元;若剔除剥离零售业务影响,OEM业务收入/归母净利同增10.1%/14.4%;全年每股现金分红1.90港币,分红比例达到50.5%,保持了往年水准。收入端:2019产能紧俏,Adidas成为最快增长客户。1)主要客户来看:Nike/Adidas/Uniqlo/Puma本年度订单分别增长8.3%/ 26.2%/16.3%/15.9%至67.8/50.4/45.0/24.6亿元,前四大客户占公司收入比重达到83%;19年上下半年各客户订单增速有些波动,主要由于2019年产能紧俏(实际来看产能增长8.2%),公司对不同客人的销售占比做了平衡,全年维度来看Adidas增长最快。

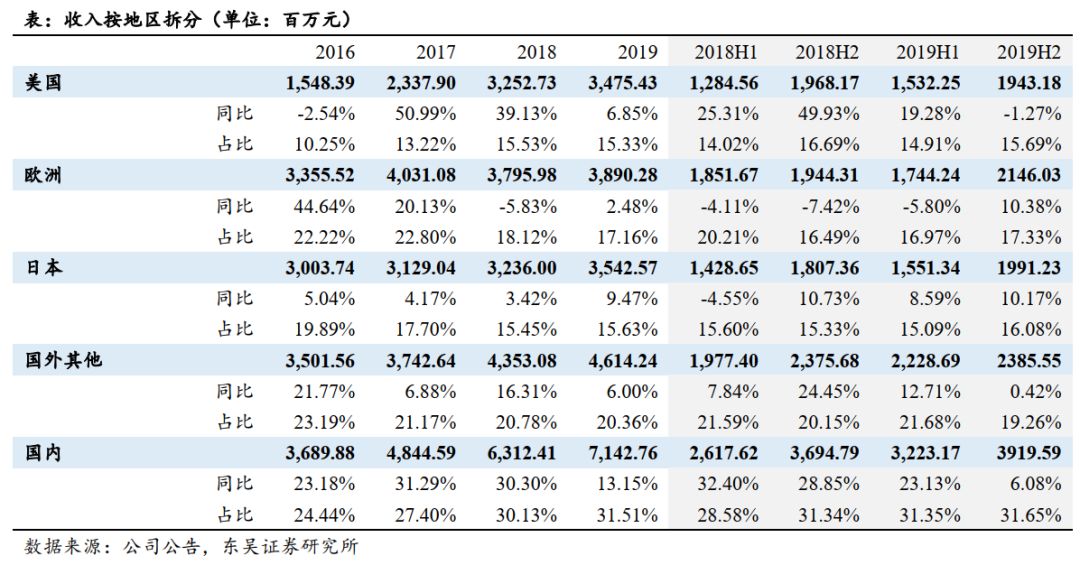

2)从交货地区来看,占比最高的国内市场收入增速也最高,达到13.2%,日本/美国/欧洲市场增速分别达到9.5%/6.9%/2.5%;

3)从品类来看:运动服业务占比进一步提升到72%,同比增长14.3%至163亿元,主要受益中美运动市场蓬勃发展保持了强劲增长;休闲服业务表现平稳,内衣业务则下滑40%至8.0亿元。

财务分析:毛利率受染料价格及人工成本上涨影响,但费用控制及所得税优惠带动净利润率上升。公司19年毛利率同比下滑1.2pp至30.3%,主要与收缩Maxwin业务带来的清库存折价销售有关,剔除该影响OEM业务毛利率同比仅下降0.3pp至30.8%,主要与染色相关化工原材料成本上升以及人工成本上升有关,由此毛利润同比增长4%,增幅小于收入;但受益费用控制(尤其2019年接快单数量少于18年,空运成本大幅下降2.1亿元),加之海外产能占比提升带来综合所得税率同比小幅下行,归母净利同比增长12.2%,至51.0亿元,若进一步剔除收缩Maxwin零售业务亏损影响,归母净利同增14.4%至52.4亿元。

20年海外问题发酵,对下半年接单前景需要谨慎预期。

从产能端看:公司节后至今9成员工已经返岗、产能满负荷;未来产能增量主要来自于越南德利成衣工厂(计划6000人、目前已有3000+人)、Adidas专属成衣6000人工厂(2019年末已开始建设)、柬埔寨新1.8万人成衣工厂(预计2020年末完成建设),公司计划继续按预期推进硬件建设,但招工进度将随当前事态发展灵活调整。从订单端看:海外多数重点疫区零售商停业,加之东京奥运会等国际体育赛事纷纷计划延期,预计Q2后期开始订单压力将陆续体现。

盈利预测与投资建议

我们认为虽然20年公司影响对终端需求造成压力,但公司作为针织领域全球第一制造企业其国际化、垂直一体化优势仍在,长期继续看好发展前景,考虑Maxwin零售业务彻底关停及20年影响,我们预计公司20/21/22年收入同比-2.9%/+15.5%/+15.3%至220/254/293亿元,归母净利同比-3.9% /17.4%/16.2%至49.0/57.5/66.8亿元,对应PE21/18/15X,作为研发和管理出色的稀缺优质制造龙头,维持“增持”评级。

风险提示

影响导致大客户订单增长不及预期招工进度不及预期、生产效率提升不及预期

扫码下载智通APP

扫码下载智通APP