黄金:涅槃重生

本文来自微信公众号“ 齐丁有色研究”,作者:安信金属齐丁团队。

美东时间2020年3月23日8:00,美联储宣布一系列支持经济的新举措。这些行动包括:

1.支持关键的市场运作。为确保市场正常运行和货币政策对更广泛金融状况的有效传导,美联储将按照所需规模(in the amounts needed)买入美国国债和机构住房抵押贷款支持证券 (MBS)。

FOMC此前曾宣布,将购买至少5,000亿美元的美国国债和至少2,000亿美元的抵押贷款支持证券。此外,FOMC将把购买机构商业抵押贷款支持证券纳入其机构抵押贷款支持证券的购买范围。

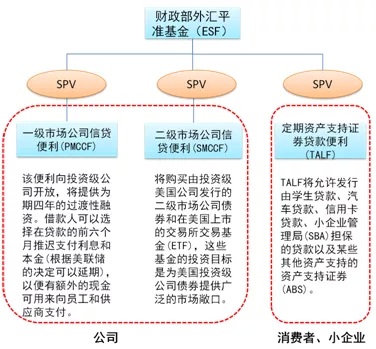

2. 通过建立新计划来支持对雇主、消费者和企业的信贷流动,这些新计划加在一起将提供高达3000亿美元的新融资。财政部将利用外汇平准基金(ESF)向这些便利提供300亿美元。

1)设立两项信贷便利,以支持向大型雇主发放信贷。一级市场公司信贷便利(PMCCF),以帮助发放新债券及贷款;二级市场公司信贷便利(SMCCF),为未偿还公司债券提供流动资金。

2)建立第三个便利,定期资产支持证券贷款便利(TALF),以支持流向消费者和企业的信贷流动。TALF将允许发行由学生贷款、汽车贷款、信用卡贷款、小企业管理局(SBA)担保的贷款以及某些其他资产支持的资产支持证券(ABS)。

3.通过扩大货币市场共同基金流动性便利(MMLF)以包括更广泛的证券,包括市政可变利率即期票据(VRDNs)和银行存单,便利信贷流向市政当局。

4.通过扩大商业票据融资便利(CPFF),将高质量、免税的商业票据纳入合格证券,促进信贷流向市政当局,此外这项融资的成本也降低了。

5.除了上述步骤外,美联储预计将很快宣布建立一个“大众企业借贷计划”(Main Street Business Lending Program),为符合条件的中小企业提供贷款,以补充小企业管理局(SBA)的努力。

一、美联储又做了什么?

1.开放式、不限量的QE:一是按照先前声明,购买至少5000亿美元的国债和2000亿美元的机构MBS。二是为了确保市场正常运行和货币政策对更广泛金融状况的有效传导,美联储将按照所需规模(in the amounts needed)买入美国国债和MBS,并把机构商业抵押贷款支持证券纳入MBS购买范围。以上提到的“in the amounts needed”即可理解为开放式、不限量的QE之意。

2.向公司、消费者、小企业、市政当局提供融资便利,总计金额达3000亿美元。

1)通过财政部外汇平准基金ESF提供300亿美元设立SPV,然后资助三个新设的流动性工具,分别是PMCCF(向公司提供短期过渡性贷款)、SMCCF(购买公司债券和公司债券ETF)和TALF(投向学生贷款、汽车贷款、信用卡贷款、小企业管理局(SBA)担保的贷款以及某些其他资产支持的资产支持证券(ABS)。

美国财政部外汇平准基金新设的三个流动性工具介绍

资料来源:美联储,安信证券研究中心

2)扩大原先的流动性便利的证券范围,向市政当局提供融资便利,降低融资成本。包括货币市场共同基金流动性便利(MMLF)、商业票据融资便利(CPFF)等。

3)美联储预计将很快宣布建立一个“大众企业借贷计划”(Main Street Business Lending Program),为符合条件的中小企业提供贷款,以补充小企业管理局(SBA)的努力。

二、这么做对金价意义何在?

以下仍用我们一以贯之的美国实际利率框架来分析:

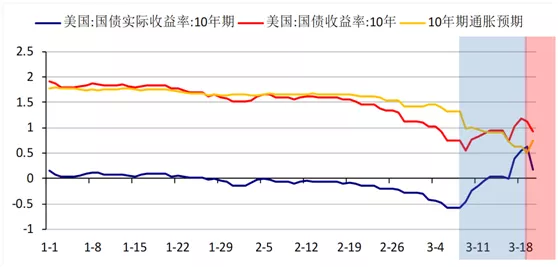

2020年以来美国10年期实际利率、名义利率和通胀预期的表现

数据来源:Wind,安信证券研究中心

伦敦金价格2020年以来走势

数据来源:Wind,安信证券研究中心

1.3月9日-3月19日金价从1700美金最低跌到1451美金,主要源于实际利率的大幅上行。逻辑很简单,一是公共卫生事件的国际化蔓延所引发的通缩预期是的通胀预期大幅下降(图中蓝色阴影区域的黄线),二是在全球金融市场暴跌之时,流动性危机背景下,美债收益率并未继续下行,反而探底回升(图中蓝色阴影区域的红线),最直接的表现为金融机构被迫抛售黄金来获取流动性。

2.3月20日以来金价开始显著反弹,尤其是3月23日夜盘金价大涨,主要源于美联储一举将宽松推到极致,带来实际利率大幅下行。

1)通胀预期仍存在巨大下行压力,但下行最猛烈的时候或已过去。当前通缩预期的主要影响因素是公共卫生事件加速蔓延+油价暴跌。我们认为,一是油价已跌至20美元附近,再创新低的空间已不大;二是虽然目前公共卫生事件的国际化蔓延仍在加速,但目前各国已尝到了起初不重视公共卫生事件的苦果,开始提高了防控意识,并逐渐建立起公共卫生事件防控的应对模式,这虽然很难马上带来公共卫生事件新增确诊病例的拐点,但公共卫生事件蔓延的加速度可能会逐渐下降。

数据来源:Wind

2)美联储的宽松政策持续加码,到3月23日达到极致,我们认为,流动性危机虽未彻底消除,但至少有了一套较为成熟的框架来遏制了,这将对美债收益率的再次系统性下行带来强劲支撑。美联储从3月3日紧急降息50bp、3月15日紧急降息75bp至零利率,并开启7000亿美元量化宽松、3月17日、18日推出CPFF、PDCF和MMLF等针对各个细分市场的融资便利,直到3月23日开启无限QE模式和更多的融资便利措施(PMCCF、SMCCF、TAF、扩大MMLF、扩大CPFF以及准备推出Main Street Business Lending Program),可谓把鸽派的决绝逐渐升级,到3月23日达到了极致(除了负利率)。

我们认为,当前如此糟糕的状况的根源来自公共卫生事件的国际化大流行,经济休克和流动性危机只是并发症。公共卫生事件不减速,相关的并发症就有可能再次爆发。货币政策并不能把病根治,因为这只能靠医学、公共卫生政策和财政政策,但货币宽松至少可以有效防止经济休克和流动性危机这些并发症导致死亡。

所以,我们并不认为流动性危机至此就被完美遏制,但从美联储和财政部决绝的放水态度和通过各种渠道打通阻滞的货币传导机制,把钱直接地送到缺钱的企业、个人和市政当局等实体经济主体可以看出,至少应对流动性危机已经有了相对成熟的框架来应对,2008年金融危机以来美联储确实积累了很多应对货币政策传导机制失效之后的办法。也就是说,公共卫生事件一爆发导致流动性危机,政策层已经不是束手无策听之任之了,而是有了一套行之有效的办法来救命。

三、黄金上涨的大方向已基本奠定,坚定看好黄金板块重估

通胀预期和名义利率其实并非独立变量,也是互相勾连,互相影响的,在不同时期相互作用的机理也不一样。2008年11月25日开启的QE1,它直接带来了名义利率的大幅下行和通胀预期的上行,金价大涨,逻辑很顺,这主要因为2008年金融危机的病根在经济本身(房地产次贷基础资产的崩塌),一旦开始放水就会对金融体系带来缓解,再加上财政政策立竿见影的推动,可以直接驱动通胀预期跳涨。

而当前虽然QE在3月15日已经开始,为何前期金价仍然有所徘徊?主要因为此次病根在公共卫生事件这个经济的外生变量,它对经济休克和通缩预期的影响是根本性的;而货币宽松顶多只是防止流动性危机并发症,财政政策更是由于目前公共卫生事件期间人类无法聚集而难以立竿见影的其效果,所以逆周期救市政策对公共卫生事件的影响有些药不对症但有不得不为,很难直接驱动通胀预期的回升,反而因为公共卫生事件带来通缩预期的压制以及经济主体投融资意愿的萎缩,容易出现宽松不足的局面。

美联储已将QE推向开放式、无限量的境界,金价上涨的大方向已经基本奠定,上涨动能正在积蓄,愈到后期会愈加猛烈!如上所述,3月23日美联储已将QE推向开放式、不限量的境界,财政部也大胆地推出外汇平准基金支持的融资便利,对流动性危机的防控以及名义利率的下行做了“Whatever it

takes”的保底背书,这对金价上涨奠定了坚实的基础。

公共卫生事件的国际化蔓延虽然仍在加速,短期确实仍然会导致通缩预期不断反复,使得实际利率的下行有所反复;但我们相信,全球公共卫生事件的防控正在逐渐从失控向有序防控方向转化,一旦公共卫生事件蔓延出现减速,通缩担忧趋势性解除、通胀预期趋势性上行,实际利率将会出现更为顺畅的大幅下降。

更重要的是,美联储的决绝宽松需要等到通胀预期改善到可持续的地步才会收手,而且前期美联储一直在讨论通胀目标的对称性,也就是容忍短期通胀超过目标2%一段时间。所以在美联储宽松边际抽紧一定是以通胀预期的明显持续改善为前提,这意味着什么?意味着届时一定会迎来实际利率的大幅下行!

再考虑到前期由于公共卫生事件加速蔓延期间通缩预期的压制导致美联储放水的时间和程度较大,届时一旦通胀预期抬头,在巨量的流动性驱动下,实际利率一定会出现更加大幅的下行!

坚定看好黄金板块重估。我们从3月初金价短期遭遇抛售以来,连续发布《黄金避险属性消失之谜》、《至暗时刻,强烈推荐黄金板块》、《黄金:在水一方》,坚定力挺黄金的配置价值。我们认为,3月初以来A股黄金板块本就表现低迷,并未跟随金价突破1700美金/盎司而大幅上涨,并在3月9日后黄金暴跌后也大幅杀跌,目前位置已具备较强的估值吸引力。

考虑到流动性危机的担忧逐渐消解,金价上行的大方向已逐步奠定,前期避险属性消失的黄金资产有望涅槃重生,重放光芒,我们再次重申坚定看好黄金板块的重估机遇,建议重点关注赤峰黄金、山东黄金(01787)、紫金矿业(02899)、恒邦股份、华钰矿业、中金黄金、湖南黄金等!

风险提示:1)公共卫生事件国际化蔓延和原油价格战带来的通缩影响超预期;2)美联储宽松低于预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP