国金证券:青岛啤酒(00168)股权激励落地,看好公司市场占有率的提升

本文来自微信公众号“ 国金食品饮料寇星”,作者:寇星、卢周伟。

业绩简评

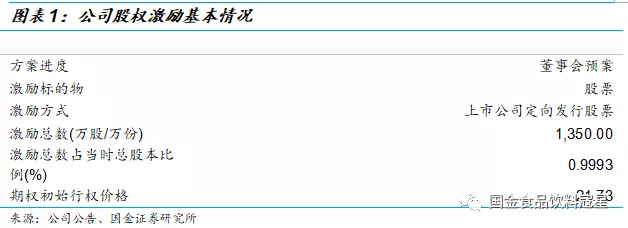

青岛啤酒(00168)发布限制性股权激励计划草案,公司拟计划向660名员工授予1350万股限制性股票,授予价格21.73元。

经营分析

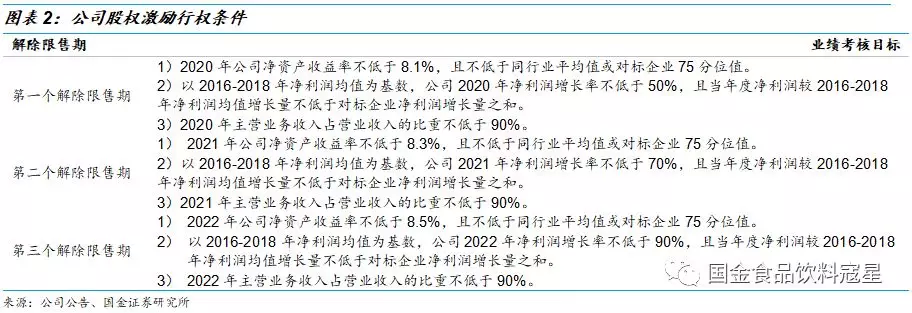

激励目标彰显长远发展信心,保持行业领先:公司此次股权激励核心考核净资产收益率、净利润和主营业务比重,坚定聚焦啤酒主业长远战略的同时考虑公司盈利能力的提升。1)公司考核ROE关注股东权益报酬,2022-2022分别不低于8.1%/8.3%/8.5%,确保净资产收益稳步增长和公司经营稳健性;2)公司考核净利润增长率,预计20-22年净利润增速分别不低于5%/14%/12%,考虑公共卫生事件影响的情况下确保盈利能力稳步提升,公司结构升级带来的盈利能力提升持续可期;3)公司作为A股最大的啤酒企业,以行业75分位以上为考核标准,长期看好公司继续保持领先优势,提升市场占有率。

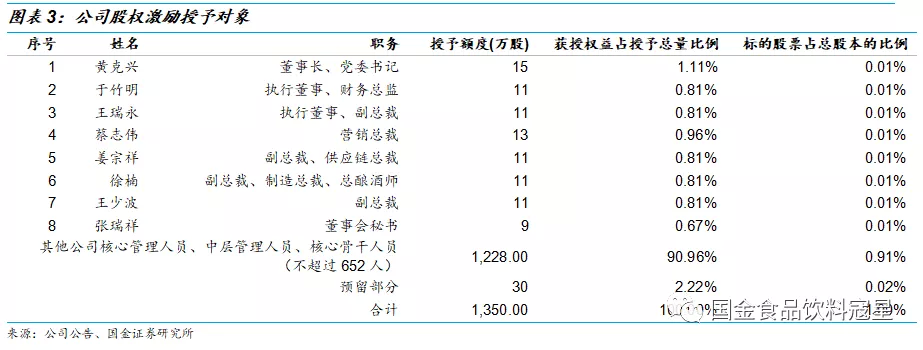

惠及多名核心骨干,激发员工主观能动性:公司此次授予的激励对象涉及管理层和核心股权660人,涉及范围较广;并且此次授予价格以公布前30个交易日内的公司A股标的股票平均收盘价的50%为基准,较今日收盘价(39.34元)折价55%,彰显公司诚意。公司此次股权激励范围之广、力度之大在啤酒行业内属首家,在行业发展的关键阶段,公司通过股权激励与员工保持利益一致,预计将有效的激发激励对象的积极性和创造性。

公共卫生事件曙光初现,青啤啤酒生态圈建设提速:受公共卫生事件影响啤酒行业1-2月份普遍受影响较大,全行业积极应对降低公共卫生事件影响,一方面积极开拓电商、社区等多元化渠道,另一方面持续推进结构升级确保利润增长,国内公共卫生事件曙光已现,后续随着公共卫生事件逐步好转和旺季来临,预计啤酒行业也将迎来持续修复。青啤在积极应对公共卫生事件影响的同时加快重点项目建设,启动2020年度首批重点项目,投资100亿建设啤酒产业生态圈,加速啤酒行业深度战略。此次股权激励落地是公司发展的强心剂,我们长期看好公司坚守啤酒行业龙头地位,推进量价齐升和盈利能力改善,实现啤酒业务的长期可持续发展。

盈利预测

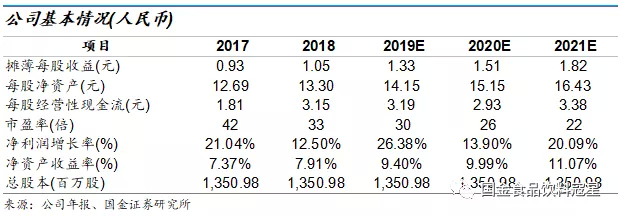

我们预计公司2019-2021年的收入分别为280.5亿元/286.3亿元/300.8亿元,同比增长5.5%/2.1%/5.1%;受公共卫生事件影响我们调低了公司的盈利预测,归母净利润分别为18.0亿元/20.5亿元/24.6亿元,同比增长26.4%/13.9%/20.1%,较上次预测分别-1.4%/-5.4%/-0.6%;EPS分别为1.33元/1.51元/1.82元;对应PE为30X/26X/20X,维持“买入”评级。

风险提示

公共卫生事件影响超预期、原材料价格上涨的风险、行业竞争加剧的风险

相关图表

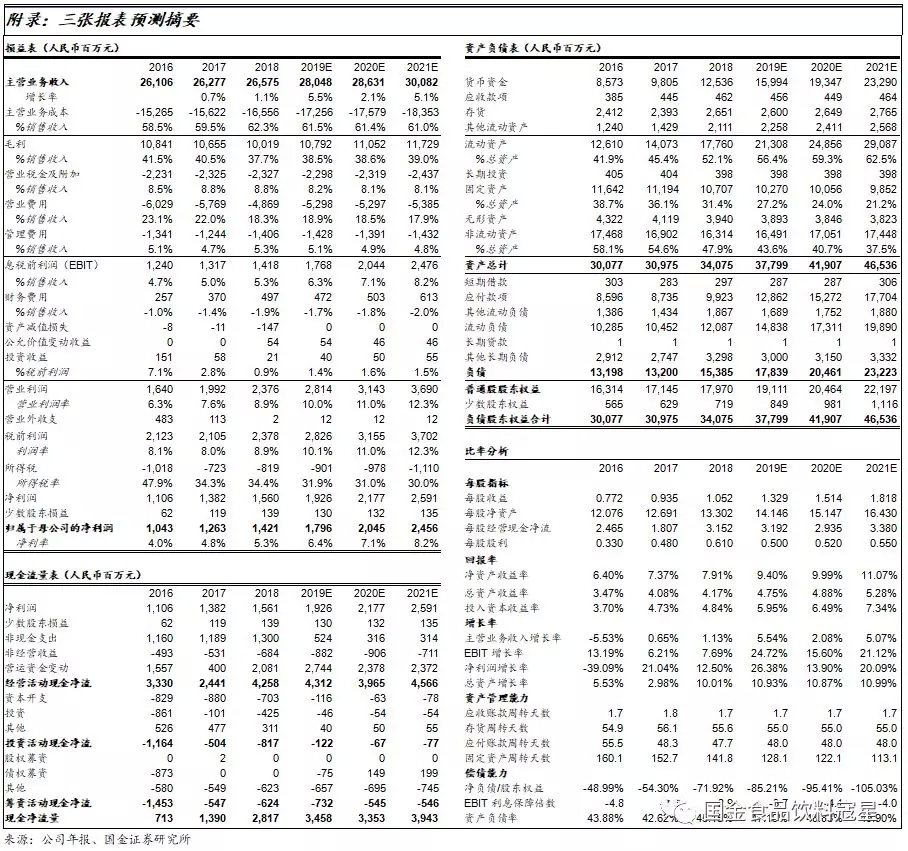

附:财务预测表

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP