美国杠杆贷款市场崩了,企业不良债务的收益率暴涨

本文来自微信公众号“市川新田三丁目”。

当对高收益的追求转眼之间就成了一场大屠杀...

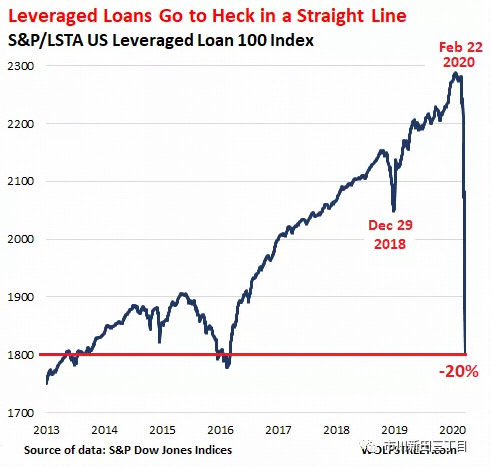

由信用评级为垃圾债级别、财务杠杆比率极高、现金流严重不足的发行人所发行的杠杆贷款,是规模庞大的美国高风险公司债务总量中的一个组成部分,当前美国高风险公司债务正在遭遇重新定价风暴的猛烈袭击,因市场对其信用风险状况的担忧日增,而杠杆贷款市场的问题终于暴露出来了。自2月22日以来,跟踪美国最大的杠杆贷款交易定价走势的标准普尔LSTA美国杠杆贷款100指数的数值飞流直下20%。

标准普尔LSTA美国杠杆贷款100指数的表现是当前市场陷入疯狂的又一个例证,当史无前例的大泡沫一头撞上卫生事件,有越来越多的市场指标的走势正在让我这个印有「WOLF STREET」标志的啤酒杯上的口号「没有啥可以像一条直线一样走下去」显得那么的不合时宜。

杠杆贷款市场的风险很高而且极不透明,体量还挺大:美国杠杆贷款市场的规模为1.2万亿美元左右,比2015年时的8000亿美元多了50%。在二级市场上,这些杠杆贷款可以被分成一份一份的进行交易,也可以被打包成为评级较高的抵押贷款凭证CLOs的一部分。但多年以来,在全球利率水平受到严重压制的大环境下,的贪婪心态驱使下,投资者为了追逐高收益而对杠杆贷款的热度始终不减。

这些杠杆贷款的发行人很多都被私募基金通过杠杆收购的方式掌握在手中,私募基金在收购过程中借的债大多体现在了这些发行人的资产负债表上。此外,私募基金还会让这些被掌控的企业发行杠杆贷款以专门用于发放股息,从而便于私募基金从发行人身上攫取现金流,这是一种剥夺发行人资产的方式。这样做的后果导致发行人的杠杆率变得比被收购前更高,更不稳定,更容易垮掉。但谁在乎这个?那时候正是杠杆市场的好日子,投资者正忙着追求高收益。

美联储、英格兰银行、欧洲央行和日本银行等央行均曾对杠杆贷款市场发出过警告。但是这些央行均没有对其进行严管,因为央行不是证券监管机构。而证券监管机构,比如美国证监会,又认为杠杆贷款属于贷款而不是证券,因此也甩手不管。谁也不知道杠杆贷款到底应该放在谁的资产负债表上,现在可到好,杠杆贷款把资产负债表搞炸了。

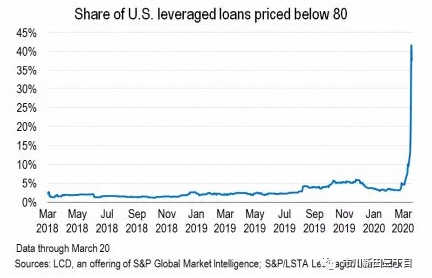

二级市场上的流通价格低于面值80%的杠杆贷款被认为是「不良债务」,如今有38%的杠杆贷款的成交价符合「不良债务」的定义,而3月13日的时候该比率为10%,一年以前为2%,数据来源为标准普尔公司杠杆贷款数据库,见下图所示。

在2008-2009年金融危机的最高峰期,成交价不到面值80%的杠杆贷款有81%。按照当前的速度发展下去,杠杆贷款市场的表现很快就将追平当年的最高值。但正如标准普尔公司杠杆贷款数据库所揭示的,问题的程度是不一样的:

2008-2009年金融危机那会儿,美国杠杆贷款的总量只有5830亿美元,其中有81%的杠杆贷款的成交价不到面值的80%,也就是说符合「不良债务」定义的杠杆贷款总量为4720亿美元。

如今,美国杠杆贷款的总量为1.2万亿美元左右,其中38%属于 「不良债务」,也就是4460亿美元,几乎相当于2008-2009年金融危机期间的水平,但这离本次危机的爆发才刚刚过去几个星期而已。

标准普尔公司杠杆贷款数据库的报告显示,标准普尔LSTA美国杠杆贷款100指数所显示的成交价在上周五已跌至面值的78.36%。

截止到上周五收盘为止,符合「不良债务」标准的杠杆贷款规模占比最高的10个板块如下,考虑到当前市场乱作一团,这些行业名列其中丝毫不令人感到惊奇:

1、Air transport (98%) 航空运输

2、Oil and gas (81%) 油气开采

3、Brick & mortar retailers (75%) 实体零售

4、Aerospace and defense (69%)宇航与防务

5、Leisure (68%)休闲

6、Hotels, motels, casinos (68%)博彩及住宿

7、Nonferrous metals and minerals (62%)有色金属冶炼和开采

8、Automotive (58%)汽车制造

9、Chemicals, plastics (44%)化学品和塑料制品

10、Beverage and tobacco (43%)烟酒

据标准普尔公司杠杆贷款数据库的提供的数据,在截止到3月18日的5个交易日里,以整个行业中各企业的杠杆贷款的价格跌幅为基准进行衡量,跌幅前5名的行业如下:

1、Air transport: -15.4%航空运输

2、Oil & Gas: -15.2%油气开采

3、Lodging & casinos -14.5%博彩及住宿

4、Movies, Leisure goods, activities: -14.2%音乐及休闲产品与服务

5、Nonferrous metals and minerals: -14.2%有色金属冶炼和开采

已发杠杆贷款的成交价属于「不良债务」水平的杠杆贷款发行人在发行新债以满足日常现金流需求以及还本付息方面会遇到极大的困难,但这些发行人手中的现金不足以偿债,这就是从一开始其评级就被定在垃圾债级别的根本原因。

当信用债市场的行情一落千丈,对实体经济将产生立竿见影的影响:到了那时,这些发行人将不得不重组债务,要么去破产法院报到,要么走法律之外的程序,但最终的结果几乎都是裁员、缩减开支和猛砍资本支出的金额,由此而产生的连锁反应会波及到整个经济,并加剧经济的衰退。

美联储在金融稳定报告中曾指出了这个风险,但联储并没有像2015年一样把短期利率提升至比通胀率高两个百分点的水平并减持债券促使长期限利率的水平升高以遏阻追求高收益的恶习不断蔓延的趋势,而是一再用宽松得一塌糊涂的货币政策纵容这一切。

结果,今天就吃上了二遍苦,遭了二茬罪。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP