海通宏观:联储下猛药,危机有多远?

本文来自微信公众号“姜超宏观债券研究”。

概要

次贷危机后的美联储工具。07年8月次贷问题爆发,大量金融机构抛售资产,出现流动性危机,并进一步演变为金融危机。起初美联储也采取紧急降息,但并未根本缓解流动性危机,因此后续设立多项新工具,向市场注入流动性:第一类是次贷危机初期,向金融机构提供短期流动性支持,仍属于传统的货币政策职能;第二类是08年9月雷曼兄弟破产后,金融体系遭受重创,美联储直接向信贷市场注入流动性,创立了CPFF、AMLF、MMIFF、TALF等工具;第三类是08年11月开始进行长期证券的购买,也就是QE的开端。

3月以来的美联储政策。与次贷危机后流动性工具的逐步推出不同,3月以来美联储行动迅速。3月12日纽约联储宣布提高回购上限。3月15日美联储出台多项针对银行体系流动性支持的措施,但悲观预期下,银行资金融出意愿并不高,3月17-18日美联储重启多项流动性工具,通过PDCF、CPFF、MMLF分别针对OMO、票据和货币基金市场增强流动性。3月23日美联储继续扩大支持政策,开启无上限QE、重启TALF购买资产支持证券,并设立PMCCF和SMCCF支持企业债券和信贷。经过三轮密集发布,美联储几乎全方位给经济主体输送流动性。在公开市场操作层面,对银行的贴现窗口投放、对一级交易商的PDCF;在货币市场基金层面,通过借贷给金融机构,支持其投资货币市场,增强货币市场功能;在商业票据、企业债券和贷款、ABS等无法直接购买资产的市场,以财政部外汇稳定基金出资作为股权设立SPV的形式,美联储向SPV提供融资,间接购买相应资产。

危机到底有多远?从美联储政策看,流动性危机是否能够化解,主要取决于投放渠道和投放规模。投放渠道方面,目前美联储通过SPV方式已将流动性支持范围覆盖大多数市场。次贷危机后的工具中,仅TSLF、TAF和MMIFF尚未启用,MMIFF是借助SPV给合格货币基金投资者融资,对MMLF形成补充,因而不排除未来也被使用。此次新设PMCCF和SMCCF,将流动性支持的对象扩展到投资级企业债和债券ETF,直指企业债务问题,对于缓解债市流动性紧张或将起到效果。与07-08年相比,美联储措施更密集,显示应对流动性风险的决心,因此虽然面临法律障碍,也不排除将股票ETF纳入购买的可能。投放规模方面,财政部给5个流动性工具分别提供100亿美元作为信用担保或SPV股权投资,其中TALF目前提供信贷额度1000亿美元,如果其他工具规模与之类似,或将提供合计5000亿美元左右的资金用于购买资产。目前美国企业债券余额9.6万亿美元,其中投资级债券规模约6.9万亿美元,因而仅靠目前SMCCF的额度期望托住市场可能还稍显不足。

当前系统性重要金融机构安全度更高,金融危机的风险不大。89年储贷危机和07年次贷危机都是系统性重要银行持有了大量不良资产,最终引发倒闭潮。但08年后监管要求提升,增强了系统性重要金融机构的安全性。比如“沃尔克规则”限制银行自营投资对冲基金和私募基金的规模,虽然也是对冲基金流动性紧张的原因,但也保护了此时银行免受太大冲击。只要美联储继续加大流动性支持范围和力度,流动性危机演变为金融危机的概率就不大。

但值得警惕的是,公共卫生危机扩散导致经济大幅衰退的风险较高。经济大幅负增长不可避免,但短暂冲击,与持续的衰退存在本质区别。目前美联储流动性投放工具,操作时间多持续半年,如果公共卫生危机导致经济短暂停摆,企业和居民仍可在美联储支持下获得资金周转,以避免大面积债务违约。但如果公共卫生危机冲击导致现金流持续减少,经济长期衰退,那么美国企业部门债务危机的可能性将提升。这也是市场恐慌的来源之一。因此,控制住公共卫生危机,并使得未来经济即便短暂衰退但前景也相对可测,才能根本上减少恐慌、重树信心。

1. 次贷危机后的美联储工具

1.1 07年开始的流动性紧张

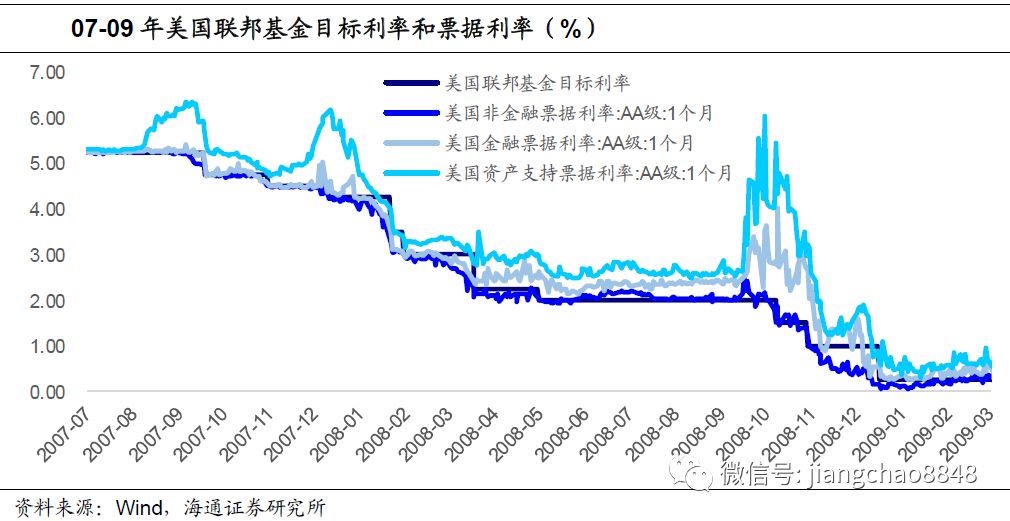

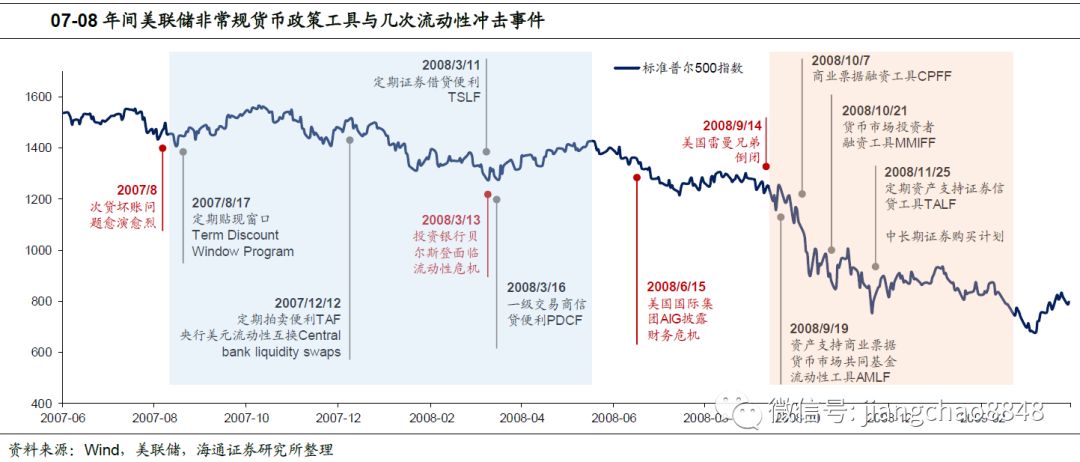

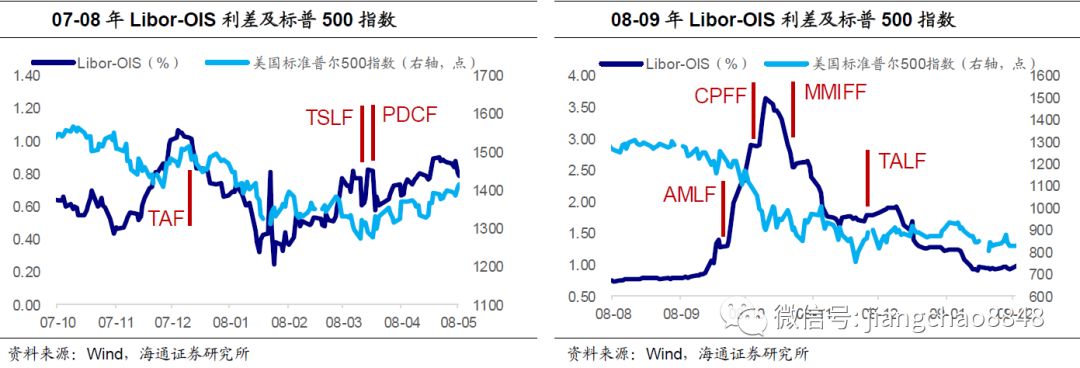

07年8月次贷坏账问题,引发美国金融机构流动性危机。07年4月美国第二大次贷供应商新世纪金融公司破产,07年6月贝尔斯登旗下两只投资大量次贷相关证券的对冲基金停止赎回,但由于当时美国经济依然扩张,这些并未引起市场恐慌。直到07年8月大量次级贷款出现坏账,才引发了相关资产的暴跌。为满足流动性和资本充足率等要求,大量金融机构纷纷抛售资产、惜贷情绪上升,也就出现了流动性短缺,07年8月开始,3个月Libor与隔夜指数掉期OIS的利差明显上升,股市也由上升转为震荡回落。

08年3月事态继续升级,贝尔斯登濒临倒闭。由于持有大量抵押贷款支持证券敞口,08年3月贝尔斯登为代表的投资银行引发市场的严重担忧,贝尔斯登股价一度单日暴跌超过45%。在此期间,银行流动性开始明显紧张,借款成本大幅飙升,Libor-OIS利差从08年2月的50BP左右上升至3月的70BP附近。

短暂平息后,危机进一步蔓延,08年9月雷曼兄弟破产。而规模庞大的雷曼兄弟与其他金融机构间有着千丝万缕的关联,其破产对整个金融系统都产生了巨大冲击。不仅是流动性极度紧缺,Libor-OIS利差从08年8月的80BP以下飙升到08年10月的350BP以上;股市也大幅下跌,标普500指数从08年8月的1300点附近跌至08年末的750点;并且金融机构面临破产,使得金融系统功能几乎冻结,大量资金撤出商业票据市场,非金融企业难以通过企业票据市场正常融资,加剧了经济的危机。

1.2 美联储创设针对性工具

一开始美联储也采取了紧急降息。07年9月开始美联储连续7次降息,联邦基金目标利率从07年9月前的5.25%降至08年4月的2.00%。随着多家大型金融机构倒闭,08年10月次级贷款的危机,演变为整个金融体系的危机,并且导致经济前景迅速恶化,美联储再度连续降息3次,到08年12月基准利率下限降至0%。

但降息并未根本缓解流动性危机,因此美联储同步出台了多项创新工具,向市场注入流动性。时任美联储主席伯南克将这期间的措施分为三类:

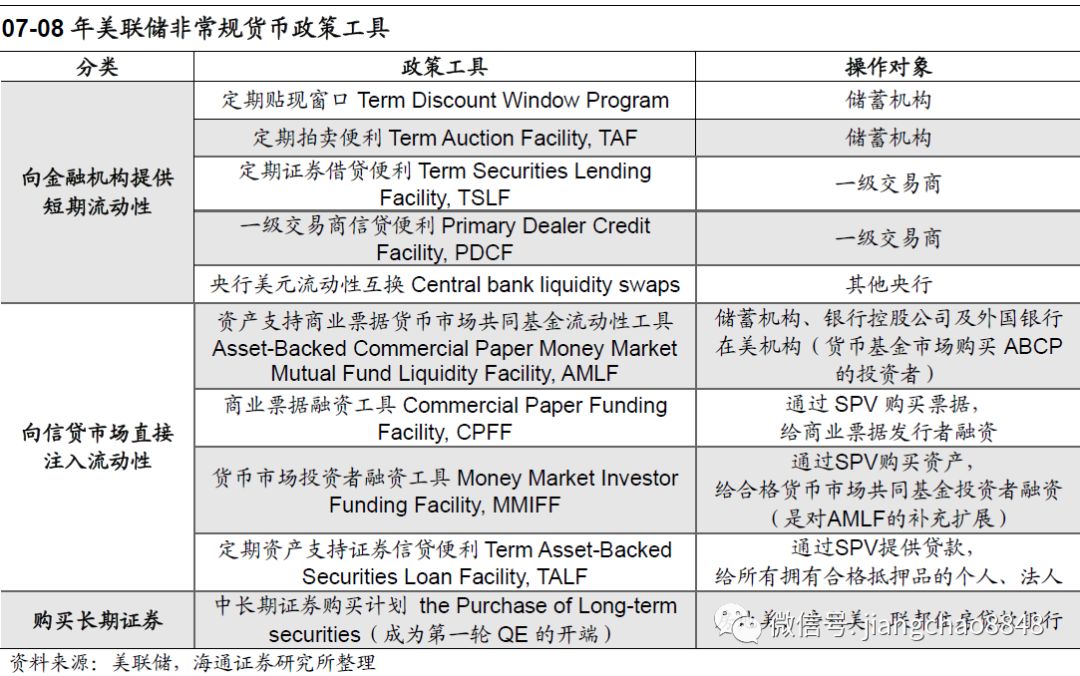

第一类是向金融机构提供短期流动性支持。央行发挥最后贷款人的传统货币政策职能,包括定期拍卖便利TAF(07年12月-10年3月)、定期证券借贷便利TSLF(08年3月-10年2月)、一级交易商信贷便利PDCF(08年3月-10年2月)以及与其他央行签订货币互换协议(07年12月-13年10月)。

第二类是向信贷市场直接注入流动性。即便投放给银行充足的流动性,但资本充足、信用风险等方面的担忧,依然限制了金融中介的放贷意愿,因而08年美联储开始以创新工具,直接向关键信贷市场的借款人和投资者提供流动性。

这些创新工具包括:资产支持商业票据货币市场基金流动性工具AMLF(08年9月-10年2月)、商业票据融资工具CPFF(08年10月-10年2月)、货币市场投资者融资工具MMIFF(08年10月-09年10月)、定期资产支持证券信贷工具TALF(08年11月-10年6月)。

第三类是进行长期证券的购买。美联储在08年11月宣布对不超过1000亿美元的政府支持企业(government-sponsored enterprise, 简称GSE)债券及不超过5000亿美元的GSE抵押贷款证券(MBS)进行购买,实际上也就是开启了第一轮的QE。

次贷危机爆发后,美联储的货币政策工具基本是针对当时的金融环境变化出台。07年8月次级贷款坏账问题暴露之初,市场和美联储都未意识到后续严重的恶化程度,因而在最初仍坚持面向银行、一级交易商的第一类措施,主要是通过贴现窗口降低利率和延长期限、设立定期拍卖便利TAF加强对储蓄机构的流动性支持。而08年3月贝尔斯登等投资银行流动性风险暴露,美联储将支持对象扩大到一级交易商,推出了TSLF和PDCF。

但08年9月雷曼兄弟倒闭后,美国的金融体系遭受重创,功能面临枯竭,美联储此时推出第二类货币政策工具:CPFF、AMLF、MMIFF、TALF,直接针对商业票据、货币基金、资产支持证券等信贷市场的主要参与者提供流动性,来保证居民和企业信贷。并在08年11月正式开始购买长期证券,启动量化宽松。

2. 3月以来的美联储政策

2.1 美联储三周密集出招

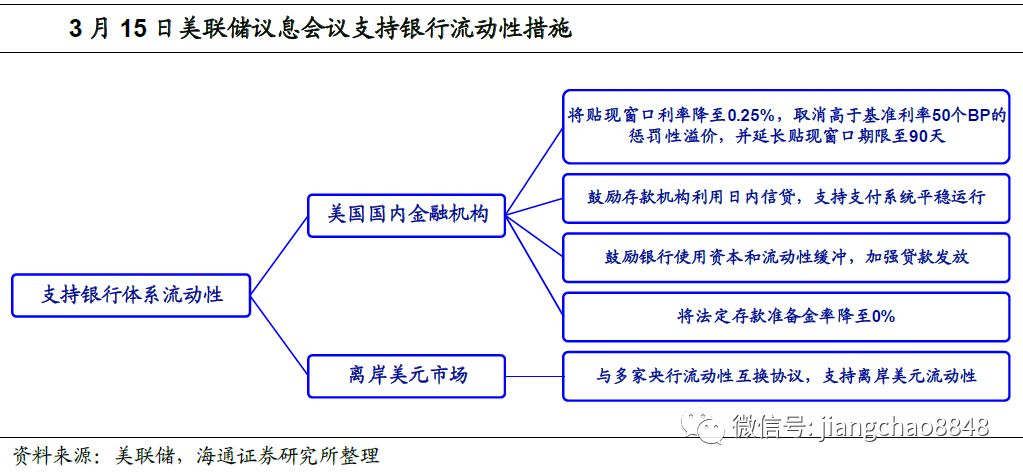

3月以来美国再度出现了流动性急剧紧张,与次贷危机后流动性工具的逐步推出不同,这次美联储行动迅速。3月12日纽约联储就宣布大幅提高回购操作上限。3月15日美联储提前召开议息会议,宣布降息至0%和启动7000亿美元QE,同时出台多项针对银行体系流动性支持的措施。

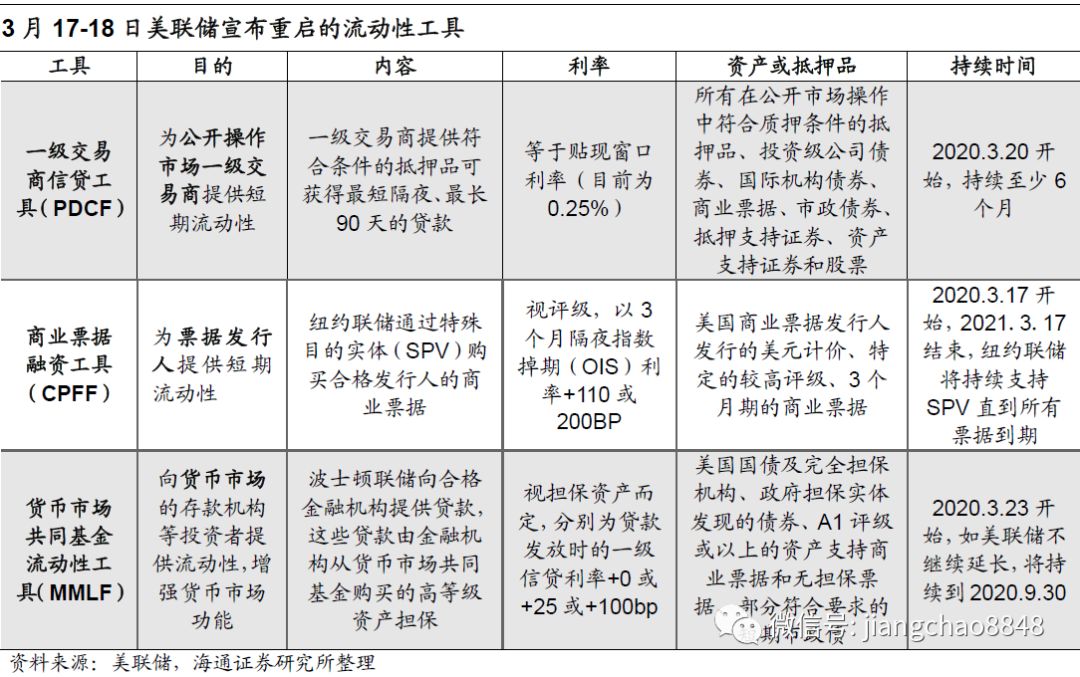

3月17-18日美联储重启次贷危机时的流动性工具。针对银行的流动性措施并未取得满意的效果,原因在于悲观预期下,银行资金融出意愿并不高,因而美联储需要进一步提高传导效率,将流动性支持的对象进一步拓宽。3月17-18日美联储宣布重启次贷危机时期曾使用的流动性工具:一级交易商信贷便利(PDCF)、商业票据融资工具(CPFF),并建立货币市场共同基金流动性工具(MMLF),分别针对公开操作市场、票据市场和货币市场增强流动性。

3月23日美联储继续扩大支持政策:

(1)开启开放式资产购买、无上限扩大QE:不设上限、按需增加购买美国国债和MBS,并将CMBS(商业房地产抵押贷款支持证券)纳入MBS的购债范围。

(2)提供合计3000亿美元支持雇主、消费者和企业信贷,财政部提供300亿美元作为股本。

(3)设立两大工具支持大型雇主。一级市场企业信贷便利(PMCCF),通过特殊目的实体(SPV)支持企业新债券和贷款发行,给投资级企业提供4年的过桥融资;二级市场企业信贷便利(SMCCF),通过SPV购买美国投资级公司的企业债以及美国企业债ETF。2020年3月23日开始实施,不晚于2020年9月30日结束。

(4)重启定期资产支持证券信贷便利TALF,通过SPV给AAA级的ABS的持有者3年期贷款(以持有的ABS担保),支持消费者和企业信贷(学生贷款、汽车贷款、信用卡贷款、小企业贷款等),初始规模1000亿美元。2020年3月23日开始实施,不晚于2020年9月30日结束。

(5)进一步扩大MMLF担保品范围,纳入市政债券可变利率即期票据(VRDNs)以及银行存单,增强对货币市场的支持。

(6)进一步扩大CPFF购买范围和降低利率,纳入高评级、免税商业票据作为合格证券(评级要求从A1以上调低至A2以上),增强对市政信贷的支持。

(7)计划宣布公众商业借贷计划(Main Street Business Lending Program),支持中小企业信贷。

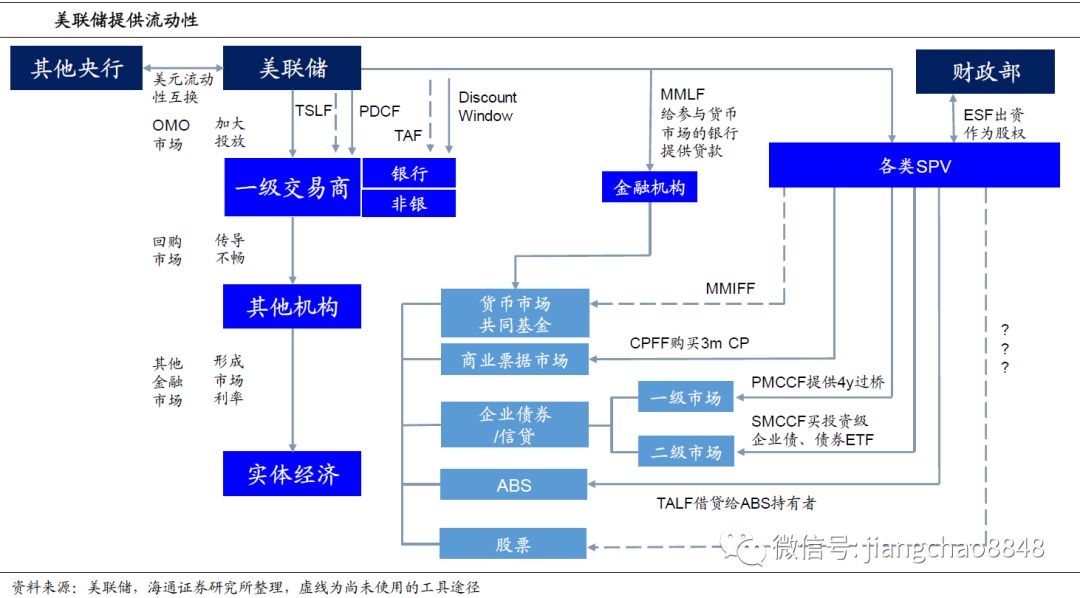

2.2 全方位输送流动性

经过这三轮密集发布,美联储几乎开始全方位给经济主体输送流动性。在公开市场操作层面,对银行的贴现窗口投放、对一级交易商的PDCF;在货币市场共同基金层面,通过借贷给金融机构,支持其投资货币市场,增强货币市场功能;在商业票据、企业债券和贷款、ABS等无法直接购买资产的市场,以财政部外汇稳定基金出资作为股权设立SPV的形式,美联储向SPV提供融资,以间接购买相应资产。

3. 危机到底有多远?

3.1 联储工具是否足够

从美联储政策角度看,流动性危机是否能够化解,主要取决于投放渠道和投放规模。

(一)投放渠道方面,目前通过SPV方式,已将支持范围覆盖大多数市场。考虑到OMO层面的流动性注入未能顺利传导,美联储密集启用多项流动性工具,通过支持合格金融机构以及SPV的方式,间接实现了对货币基金、商业票据、企业债券、资产支持证券等市场的流动性注入,避免挤兑风险、缓解信用收缩。

创新企业债购买工具或有帮助。与次贷危机后的工具相比,此次仅TSLF、TAF和MMIFF尚未启用,但前两者仍是OMO层面展开,目前使用的必要性不大,后者是借助SPV给合格货币基金投资者融资,可以对MMLF形成补充,因而不排除未来也被使用。而此次还新设立了PMCCF和SMCCF,将流动性支持的对象进一步扩展到投资级企业债和债券ETF,这一投放渠道直指美国企业债务问题的根源,对于缓解债市流动性紧张或将起到效果。

与07-08年相比,美联储措施更加密集,显示出应对流动性风险的决心,不排除进一步将股票ETF纳入购买的可能。次贷危机时美联储救助措施分了两阶段,并且是随着风险暴露不断加码。但这次美联储对流动性工具的使用更快,试图避免流动性危机演变为金融系统的全面危机。流动性问题导致股票被抛售严重,考虑到此次美联储应对流动性危机的决心,虽然股票ETF购买面临法律障碍,但未来也不能排除这种可能,这将直接改善对冲基金的流动性问题。

(二)政策工具规模方面,OMO层面的贴现窗口工具和PDCF操作多少,取决于一级交易商贴现和抵押的意愿,意愿不强会限制流动性的投放。其他间接购买的市场中,财政部给5个流动性工具分别提供100亿美元作为信用担保或者SPV的股权投资,其中TALF已公布目前提供信贷额度达1000亿美元,而如果其他工具规模与之类似,或将提供合计约5000亿美元左右的资金用于购买资产。

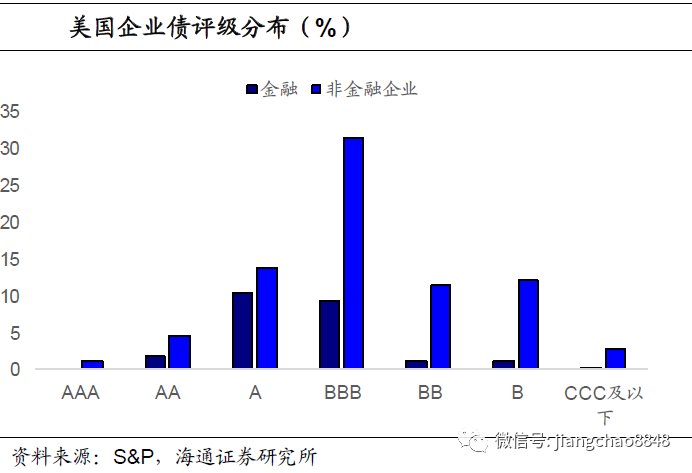

目前美国企业债券余额9.6万亿美元,而根据标普的数据,评级在BBB以上的投资级债券占比约72%,则投资级企业债规模在6.9万亿美元左右,因而,仅靠目前的SMCCF的购买额度(假设与TALF相同,则为1000亿美元)期望托住市场,可能还稍显不足。

3.2 金融危机概率有限

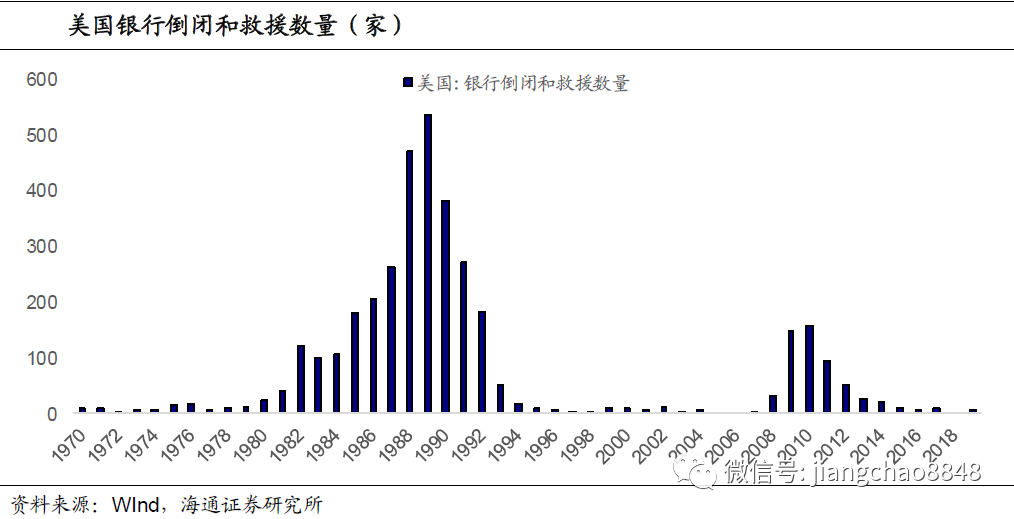

幸运的是,当前美国的系统性重要的金融机构安全度更高,金融危机的风险不大。07年次贷危机演变成金融危机的路径是:美联储加息→次级贷款问题暴露→次贷相关证券大幅下跌→持有次贷的投行出现倒闭→大量金融机构陷入困境、金融危机爆发。而89年的储贷危机,其实也与07年类似,同样是系统性重要的银行等金融机构持有了大量的不良资产,最终引发了倒闭潮。

但08年后金融监管要求的提升,增强了美国系统性重要金融机构的安全性。此次金融系统中出现问题的是对冲基金等,而银行的安全性仍高于这些中小金融机构。比如“沃尔克规则”不允许银行从事自营交易并限制自营投资对冲基金和私募基金的规模,虽然也是本次对冲基金流动性紧张的一个原因,但实际上也保护了此时银行免受太大的冲击。

因而,即便出现对冲基金等中小非银金融机构的流动性问题,只要美联储继续加大流动性支持范围和力度,那么最终流动性危机演变为金融危机的概率就不大,这也是3月以来美联储大幅宽松、并紧急启用诸多流动性工具的原因。

3.3 重树信心仍需防控

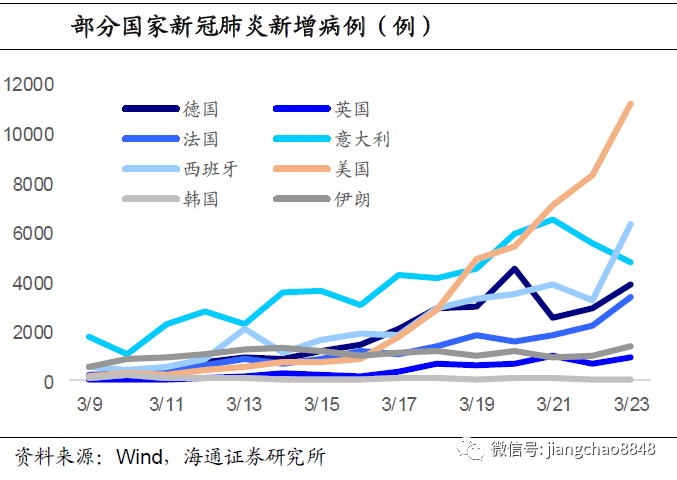

但值得警惕的是,公共卫生危机扩散导致经济大幅度衰退的风险较高。由于公共卫生危机在全球快速扩散,美国境内的蔓延也暂未得到有效控制。而随着检测的范围扩大,3月23日美国新增病例数大幅增加1.1万例,美国已经成为中国以外,累计病例数第二多的国家,仅次于意大利。

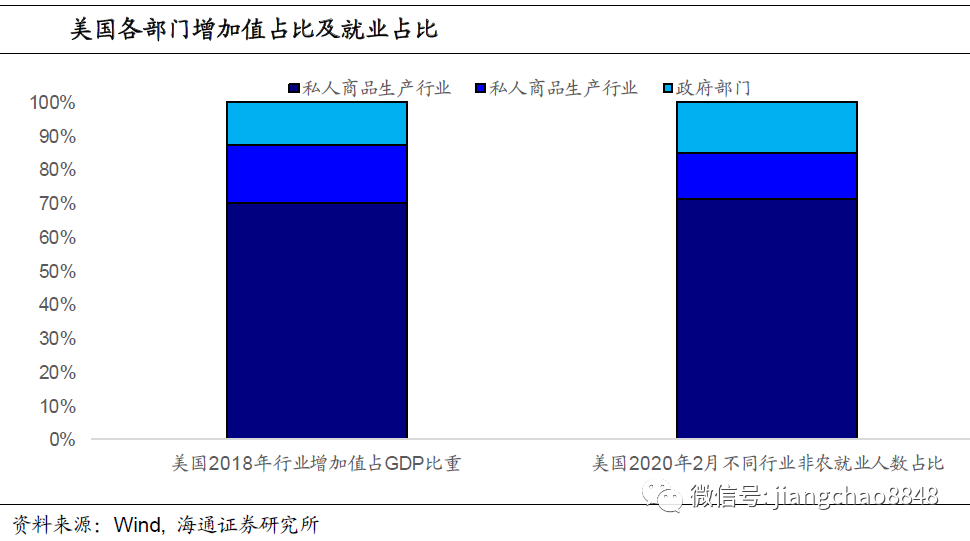

由于公共卫生危机防控严峻、美国多地也宣布了居家隔离,生产活动受到的冲击不可避免,尤其对服务业影响巨大。美国服务业的增加值占经济比重、就业人口占非农就业人数的比重都在70%左右,如果服务业大量停摆,将对美国就业市场、居民收入都产生明显冲击。中国1-2月因为公共卫生危机的影响,消费增速下滑了约20%,而美国的消费对经济的贡献更大,因而美国面临衰退的风险也更大。

公共卫生危机导致经济大幅负增长已不可避免,但1-2个季度以内的短暂冲击,与持续的衰退乃至大萧条存在本质区别。目前美联储的流动性投放工具,操作时间大多持续6个月左右,如果公共卫生危机导致经济短暂停摆不超过1-2个季度,企业和居民仍可在美联储的流动性支持下获得暂时的周转,以避免大面积的债务违约。目前美国非金融企业债务率已高于次贷危机时期,如果公共卫生危机冲击导致现金流持续减少,经济陷入长期衰退,那么美国企业部门引发债务危机的可能性将会提升。这也是市场恐慌的来源之一。因此,控制住公共卫生危机,并使得未来经济即便短暂衰退但前景也相对可测,才能根本上减少恐慌、重树信心。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP