中国食品(00506)2019年业绩点评:全年收入稳健增长,2020年仍然有望达成个位数增长

本文来自微信公众号“ 国金食品饮料寇星”,作者:寇星、贾淑靖。

业绩概述

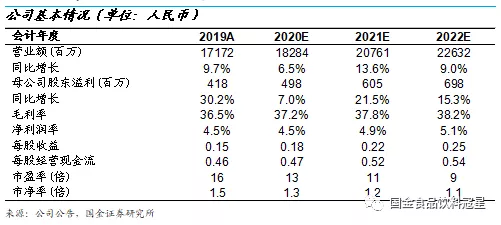

中国食品(00506)于3月24日发布2019年全年业绩,报告期内公司实现营业收入171.72亿元,同比增长9.7%;实现归母净利润4.18亿元,同比增长30.2%;盈利超市场预期。

业绩点评

汽水业务稳步增长,水品类、其他品类饮料实现更快增长。汽水业务全年实现营业收入126.21亿元,同比增长10.4%,公司积极布局“无糖”与“纤维+”系列,持续推出新口味与新包装,全年汽水销售份额提升0.6pct(整体市占率超60%)。此外,水品类与其他品类饮料表现尤为靓丽,均实现更高的增长:水品类实现营业收入15.08亿元,同比增长14.3%,中高端水占比进一步提升,2元水纯悦实现高速增长;其他品类(如能量饮料、即饮茶、即饮咖啡等)实现营业收入7.74亿元,同比增长19.9%,其中魔爪表现出色,全年铺货率进一步提升,收入获得翻倍增长。

成本下降+产品结构优化推动毛利率提升,19H2利润环比提速。2019年公司实现毛利率36.5%,同比+1.1pct。一方面公司提前半年锁定原材料价格,4月以来PET价格持续下跌在下半年公司成本中得以体现;同时公司不断优化产品结构,推动毛利率的提升。19年公司持续拓展渠道(建立餐饮团队、发展电商渠道),同时加强品牌投入,19年销售费用率同比提升0.5pct至29.0%。综合来看,在毛利率带动下,全年净利率同比+0.8pct。

公共卫生事件下积极梳理渠道体系,伴随趋势好转公司销售将逐渐改善。从公司渠道结构来看,受影响较大的主要是餐饮、影院、学校、旅游等场景(预计合计收入占比接近30%),而线上仍有增长,不过整体来看依然对公司销售产生了一定的影响。公司在此情况下积极梳理渠道体系,进一步精细化,同时与经销商保持密切联系,截至3月下旬,95%以上的经销商都已经复工,我们预计伴随公共卫生事件的逐步好转,公司销售端将会逐渐改善,全年仍然有望达成个位数增长。

盈利预测

预计公司2020-2022年收入分别实现182.8/207.6/226.3亿元,分别同比+6.5%/+13.6%/+9.0%;归母净利润分别实现5.0/6.1/7.0亿元,分别同比+7.0%/+21.5%/+15.3%,EPS分别为0.18/0.22/0.25元,对应PE分别为13X/11X/9X,维持“买入”评级。

风险提示

行业需求下滑/新产品增速不达预期/公共卫生事件持续时间过长/食品安全问题。

附:财务预测表

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP