张忆东:美联储“灌水”,海外危机暂缓

本文来自微信公众号“张忆东策略世界”。

投资要点

一、截至3月24日海外危机指标速递

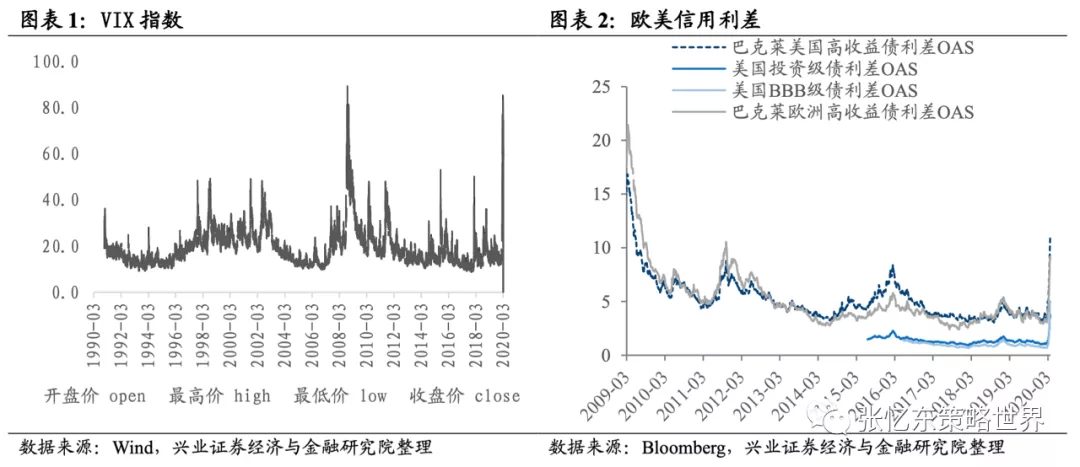

VIX指数有所回落。自2月24日以来,VIX指数不断攀升,上周三盘内最高价达到85.47。截至本周二收盘,VIX指数由上周五的收盘价57.42回落至36.24。

信用利差略有下降。3月24日,欧洲高收益利差OAS单日下降22bps至8.97%,美国高收益利差OAS单日下降21bps至10.79%。美国投资级债券利差下降31bps至3.5%,BBB级债券利差下降9bps至4.92%

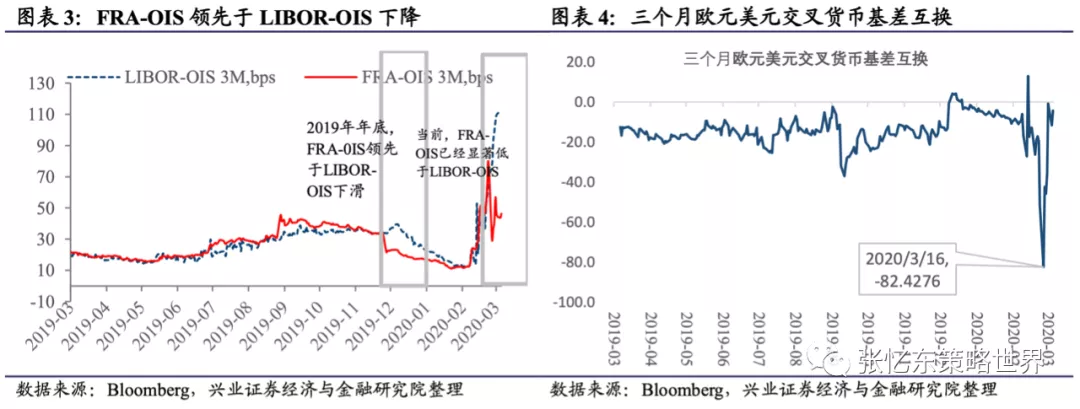

美元流动性危机有所缓解。1)LIBOR-OIS虽仍处于相对高位,但是反映预期的FRA-OIS利差已经开始回落。2)外汇衍生品市场显示,美元需求下降。欧元美元交叉货币互换点差近期大幅上行,截至周二,该数值已经大幅升高至-0.71 bps,直接显示出相对欧元,美元需求的大幅下降。3)中资美元高收益债收益率略有下降。3月24日,中资美元高收益债收益率实现了3月4日以来的首次下滑。

黄金大幅上涨、美元略有下降:3月24日,黄金价格单日上涨5.95%,美元指数下跌0.44%;美元兑港元汇率下跌至7.7527,处于2018年以来的低位水平。

欧美综合企业债CDS利差指数:3月24日单日,综合来看,欧美企业债务违约概率均有所缓和。欧洲企业债CDS利差单日下降102bps至568.4bps;美国高收益债CDS利差单日下降154bps达717bps。

瑞信、德意志银行CDS利差: 3月24日,瑞信CDS利差单日下降16bps至108.3bps;德意志银行CDS利差下降62bps达492.1bps。2月底大幅上涨的势头有所遏制,但仍处于2017年以来的相对高位

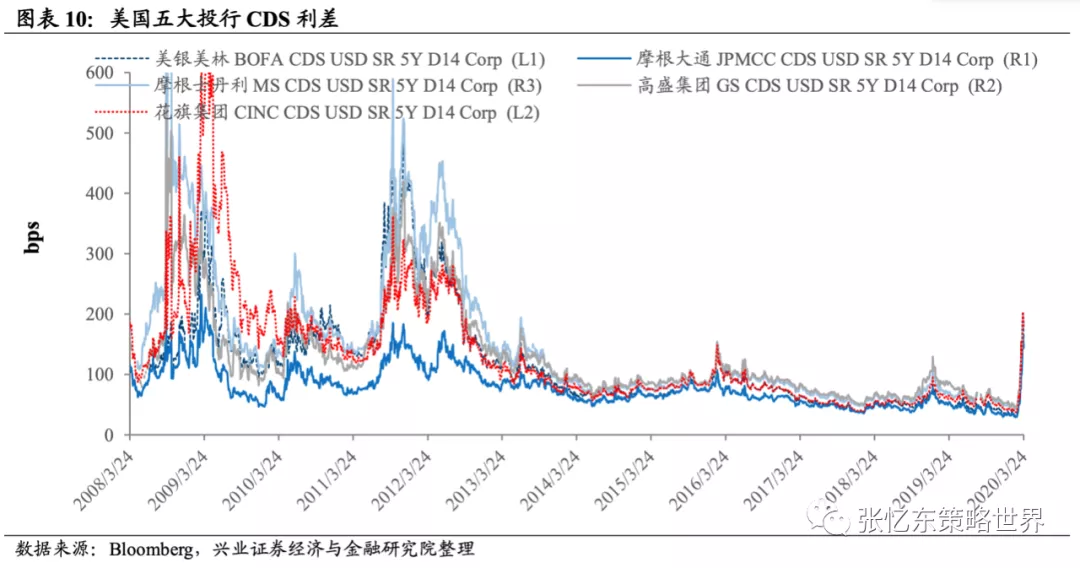

美国五大投行CDS利差:整体上,美国投行债务违约概率下降。3月24日,美银美林CDS降11.2bps至161.11bps,摩根大通CDS降7.8bps至143bps,摩根斯坦利CDS降7.5bps至184bps,花旗集团CDS降9.6bps至177.4bps。

美国油气公司CDS利差: 3月24日,埃克森美孚(XOM.US)CDS利差小幅下降0.5bps至72.9bps;俄罗斯石油公司CDS下降42.9bps至317bps; 斯伦贝谢公司(SLB.US)CDS下降2.3bps至64.81bps; 美国康菲(COP.US)CDS下降35.5bps至212.1bps,但四者仍处于2016年年底以来的高位。

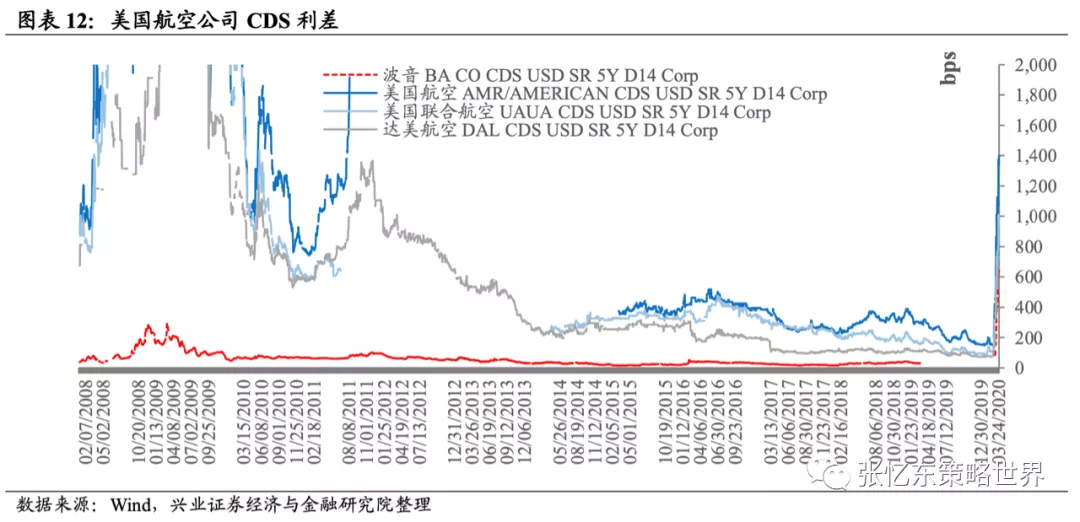

美国航空公司CDS利差:截至3月24日,美国联合航空(UAL.US)和达美航空(DAL.US)债务违约概率下降,波音(BA.US)CDS利差继续扩大:CDS利差单日来看,3月24日,波音公司上涨13.35bps至641.5bps,再创2008年以来的历史新高; 达美航空下降15.9bps至712.3bps;美国联合航空下跌9.7bps至982.4bps。

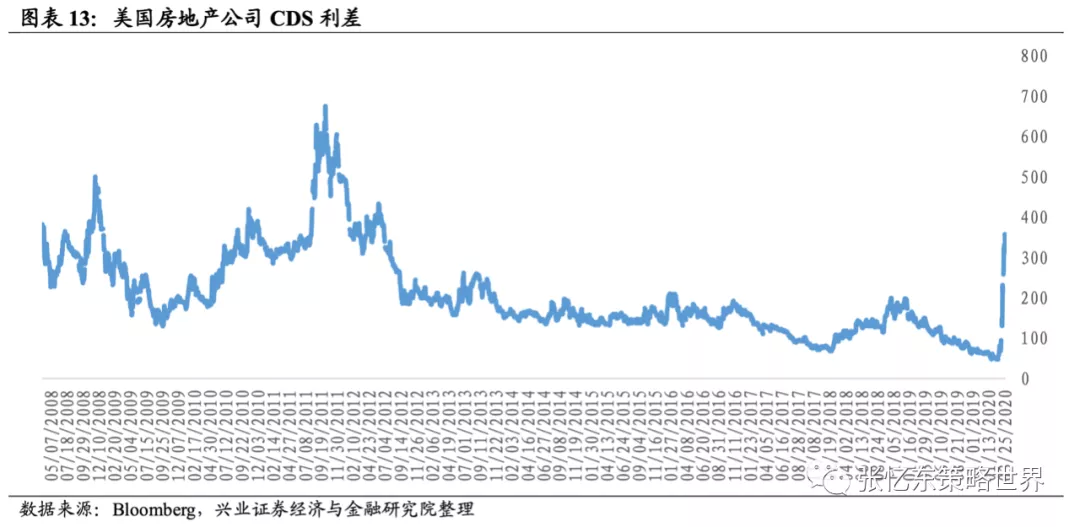

美国房地产公司CDS利差:以普尔特房屋公司为例,2月24日至3月23日,美国普尔特房房屋公司CDS上涨309.6bps至336.1;3月24日,CDS利差由357.53下降至336.1,下降了21.4bps,但仍处于2013年以来的高位水平。

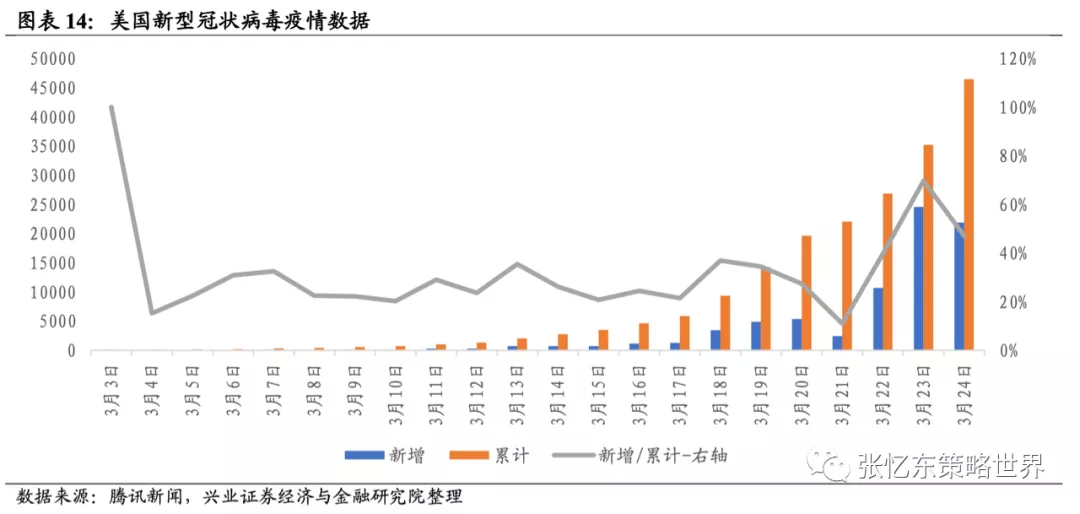

美国卫生事件数据:截至3月24日,美国累计确诊人数达到46443,当日新增人数为21893,新增人数与累计人数比为47%.

二、策略观点回顾

短期展望:乍暖还寒,股灾后的反弹或产生“V型反转”幻觉。近期美股杠杆快速下降,以及美联储及美国政府的一系列超级救市政策,考虑海外卫生事件数据和欧美经济数据的压制,欧美股灾后的短期反弹并不具有太强操作性,所谓回光返照式反弹。美股未来走势可参考2015年A股“杠杆牛”后的股灾、反弹以及“去杠杆”下的指数熊市及结构性行情。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

一、截至3月24日海外危机指标速递

VIX指数有所回落。自2月24日以来,VIX指数不断攀升,上周三盘内最高价达到85.47,非常接近2008年金融危机时的最高点89.53(2008/10/24)。截至3月24日收盘,VIX指数由上周五的收盘价57.42回落至36.24。

信用利差略有下降。3月24日,欧洲高收益利差OAS单日下降22bps至8.97%,美国高收益利差OAS单日下降21bps至10.79%。美国投资级债券利差下降31bps至3.5%,BBB级债券利差下降9bps至4.92%

美元流动性危机有所缓解

LIBOR-OIS虽然依然处于相对高位,但是反映预期的FRA-OIS利差已经开始回落,历史上,FRA-OIS对于LIBOR-OIS具有明显的领先性。2019年年底,FRA-0IS领先于LIBOR-OIS下滑;截至最新3月24日,FRA-OIS为46.3 bps已经显著低于LIBOR-OIS 111.3%,有望看到衡量银行间流动性的LIBOR-OIS的明显下降。

外汇衍生品市场显示,美元需求下降。欧元美元交叉货币互换点差近期在3月16日达到近一年以来的极低值点-82.4 bps之后大幅上行,截至3月24日,该数值已经大幅升高至-0.71 bps,直接显示出相对欧元,美元需求的大幅下降。

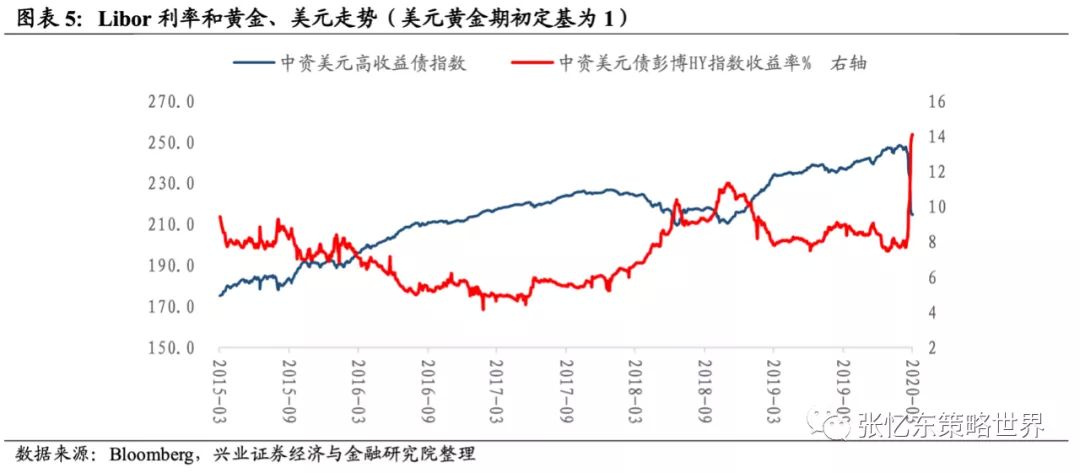

中资美元债彭博高收益债收益率略有下降。3月24日,中资美元高收益债收益率由14.1%小幅下降至14.08%,是3月4日以来的首次下滑。

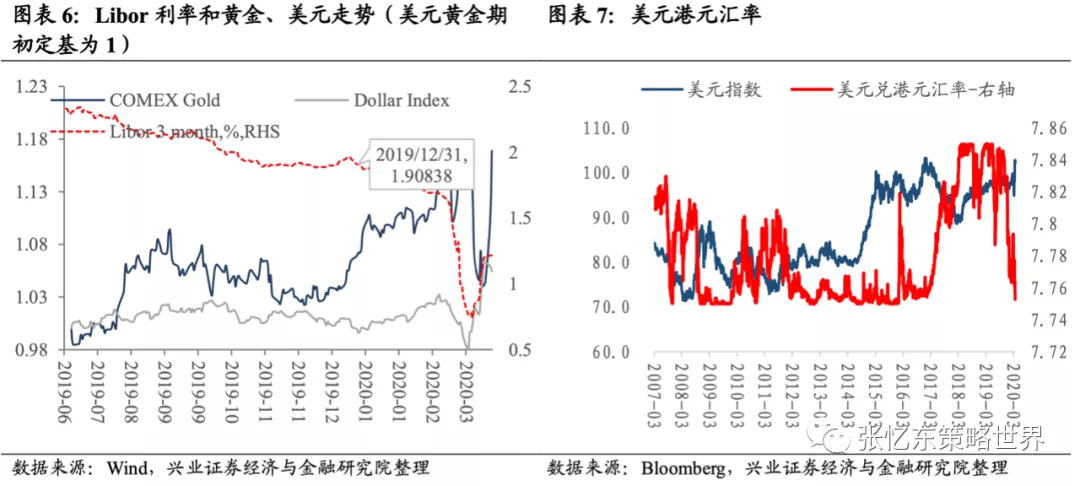

黄金大幅上涨、美元略有下降:3月24日,Libor与前一日几乎持平为1.22%;黄金价格单日上涨5.95%。自3月18日起,黄金价格反弹上涨,截至3月24日上涨幅度为11.7%。3月24日,美元指数单日下跌0.44%;美元兑港元汇率下跌至7.7527,处于2018年以来的低位水平。

欧美综合企业债CDS利差指数下降: 3月24日单日,综合来看,欧美企业债务违约概率均有所缓和。欧洲企业债CDS利差单日下降102bps至568.4bps;美国高收益债CDS利差单日下降154bps达717 bps。

瑞信、德意志银行CDS利差: 3月24日,瑞信CDS利差单日下降16bps至108.3bps;德意志银行CDS利差下降62bps达492.1bps。2月底大幅上涨的势头有所遏制,但仍处于2017年以来的相对高位。

美国五大投行CDS利差收窄: 整体上,美国投行债务违约概率下降。CDS利差单日来看,3月24日,美银美林CDS降11.2bps至161.11bps,摩根大通CDS降7.8bps至143bps,摩根斯坦利CDS降7.5bps至184bps,花旗集团CDS降9.6bps至177.4bps。 相较于上周五,美银美林、摩根大通、摩根斯坦利、花旗集团CDS分别下降了27.5、21.9、15.7和26.4bps。

美国油气公司CDS利差: 截至3月24日,在列油气公司CDS利差均有所下降。CDS利差单日来看,埃克森美孚利差小幅下降0.5bps至72.9bps;俄罗斯石油公司CDS下降42.9bps至317bps; 斯伦贝谢公司CDS下降2.3bps至64.81bps; 美国康菲CDS下降35.5bps至212.1bps,但四者仍处于2016年年底以来的高位。

美国航空公司CDS利差: 截至3月24日,美国联合航空和达美航空债务违约概率下降,波音CDS利差继续扩大:CDS利差单日来看,3月24日,波音公司上涨13.35bps至641.5bps,再创2008年以来的历史新高; 达美航空下降15.9bps至712.3bps;美国联合航空下跌9.7bps至982.4bps。

美国房地产公司CDS利差:以普尔特房屋公司为例,2月24日至3月23日,美国普尔特房房屋公司CDS由47.9bps上涨309.6bps至336.1;3月24日,CDS利差由357.53下降至336.1,下降了21.4bps,但仍处于2013年以来的高位水平

美国卫生事件数据:截至3月24日,美国累计确诊人数达到46443,当日新增人数为21893,新增人数与累计人数比为47%,卫生事件形势仍十分严峻。

二、策略观点回顾

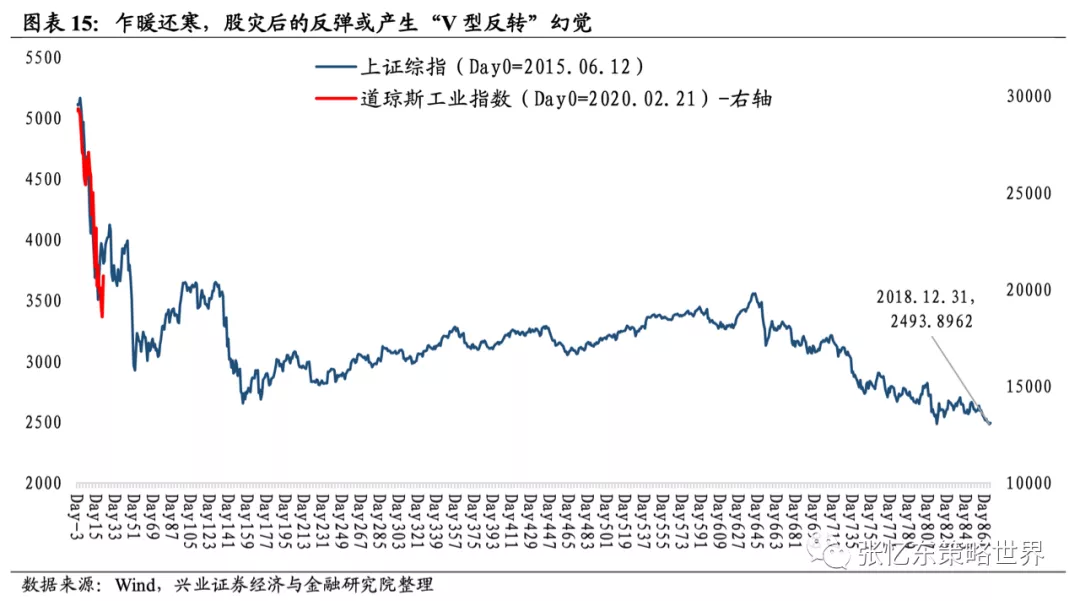

首先,短期展望:乍暖还寒,股灾后的反弹或产生“V型反转”幻觉

以2015年中国A股经历的“杠杆牛”之后的股灾为例,上证综指(20150612-0709)下跌,从最高点的5178.19,跌到最低点3373.54点,最大跌幅34.85%;(20150709-0724)反弹到4184.45点,最大反弹幅度24.04%。

美股未来走势参考2015年A股“杠杆牛”后的股灾、反弹以及“去杠杆”下的指数熊市及结构性行情

这次,道指(2020221-0323)股灾型下跌,从2月12日历史高点29568.57点跌到3月23日最低点18213.65点,最大跌幅38.40%%。考虑到近期美股杠杆快速下降,以及美联储及美国政府的一系列超级救市政策,因此,美股股灾之后短期存在回光返照式反弹。

美股此次反弹最大高度之情景分析:

1、再次确认牛熊线:挑战850日均线(道指24330点)从最低点18213.65点算最大涨幅33.61%,从3月24日收盘20705算后续美股空间17%。对应标普分别是23.50%、10.61%

2、修复过去20日股灾:挑战20日线(道指23328点),从最低点18213.65算最大涨幅28.08%%,从3月24日收盘20705算美股空间12.67%。对应标普分别是24.41%、11.43%

其次,中国股市短期和中期走势或可参考2015年美股5月份之后走势。短期,一旦当美股股灾告一段落并展开回光返照式反弹,则新兴市场股市也将有望迎来反弹,这是根据性价比进行调仓的好时机。毕竟中期海外衰退风险和美元资产荒风险仍在,新兴市场仍有震荡调整的风险。

第三,建议短钱仍需谨慎,而长钱可慢慢乐观。短期考核的资金,不要按照水牛思维投机、博反弹;但立足1年或以上的长钱,危机是长期优质公司的好时机,耐心逢低布局基本面靠谱、性价比高的中国各领域核心资产。

三、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP