中信证券:海底捞(06862)负面冲击将集中在Q1,后期经营可快速恢复,总体保持高增长

本文源自微信公众号“麦高玩乐游”。

核心观点

2019年下半年海底捞(06862)同店销售下滑,反映出加速展店过程中的阶段性影响,但该趋势基本在预期之内,或将延续至展店加速期结束。但总体而言,公司高速扩张中基本保持了较高的经营水准。2020年受公共卫生事件冲击较大,但火锅成瘾特征下经营有望快速恢复,负面冲击将集中在Q1。鉴于公司持续增长和盈利能力以及较为明确的恢复趋势,建议积极配置,维持“增持”评级、目标价39.5港元。

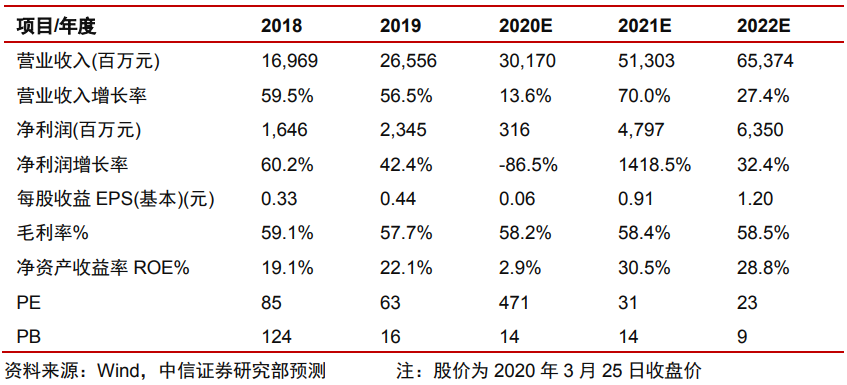

2019继续保持高增长,利润增幅略低于预期。2019年营业收入265.56亿元/+56.5%,略低于我们预期约3%(272.87亿元/+60.8%);公司拥有人应占净利23.45亿元/+42.44%,略低于我们预期约9%。收入差异主要由于我们预计的新开店数量高于实际开店数(325家vs 308家),利润差异主要由于原材料成本上涨超出我们预期,占比收入比率达到42.3%/+1.4pcts vs 预计41%。

同店微增1.6%,加密展店致翻台率略有下滑。2019年同店销售整体增长1.6%,上下半年看分别为+4.7%/-1.6%,区域看一线/二线/三线及以下/海外分别为-0.2%/-1.9%/8.3%/11.9%。翻台率来看,同店整体5.2、保持持平;新开餐厅从4.5降至4.1、现有餐厅从5.2降至4.9,综合整体从5.0降至4.8。我们认为同店销售和翻台率指标的变化反映出公司2018年以来加速展店、门店密集度迅速提高造成单店指标的降低,该趋势基本在预期以内,我们预计还将持续至展店加速期结束,之后有望逐渐企稳。截至2019年底门店总数768家、店长储备过千、签约门店达303家,预计展店计划仍将有序推进。2019年人均消费105.2元/+4.1%,继续保持平稳增长,其中一线/二线/三线及以下/海外分别为110.1元/+3.8%、99.4元/+4.9%、94.9元/3.0%、185.3元/-7.0%。

IFRS16影响+原材料上涨,拉低整体利润率。2019年公司归属权益股东净利率降低0.9pcts至8.8%,其中包含IFRS16准则的影响利润率约0.5pct。此外,原材料采购单价上升导致原材料支出占比提升1.4pcts至42.3%,员工薪酬上升导致员工成本占比提升0.5pct至30.1%,其他各项成本均相对稳定。总的来说,我们认为公司在加速开店过程中仍基本保持了盈利能力的稳定性,显示出公司较强的运营管理能力。

预计2020公共卫生事件影响不可避免,负面冲击集中在Q1。受公共卫生事件影响,海底捞国内所有门店1月26日起全部关停,2月15日起外卖恢复、3月12日起堂食陆续复业,按此计算海底捞堂食业务1季度停摆近50天。近期海外公共卫生事件加重预计对海外门店将产生新的影响。公共卫生事件对餐饮业的整体打击巨大,对各企业的现金流提出了考验。海底捞虽然也损失惨重,但还是充分显现出其强有力的抗风险实力。考虑到公共卫生事件影响收入减少但员工成本相对刚性,我们预计2020年公司仅可实现微利,但从趋势看,下半年将有明显恢复,2021年将大幅反弹。

风险因素:新租赁准则执行拉低短期盈利的风险,食品安全风险,门店扩张经营失败风险,人力成本上升的风险,消防等规范趋严影响经营的风险等。

投资建议:综上,我们基于核心假设:2020-2022年分别开店250/300/300家,翻台率3.9/4.5/4.4,人均价格每年提升3%,2020年营业天数为316天,调整2020-2022年EPS预测为0.06/0.91/1.20元(原2020/2021年预测为0.27/1.05元,2022年为新增预测),现价对应PE为471/31/23倍。公司短期估值一直偏高,2020年受公共卫生事件影响估值偏离,基于2021年看估值基本合理。我们认为公共卫生事件过后餐饮恢复将较快,尤其是火锅成瘾特征下有望快速回升,鉴于公司持续增长和盈利能力,以及较为明确的恢复趋势,建议积极配置,维持“增持”评级和目标价39.5港元。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP