东吴证券:民生教育(01569)全年业绩稳健增长,内生、外延双管齐下

本文来自微信公众号“纺服新消费马莉团队”。

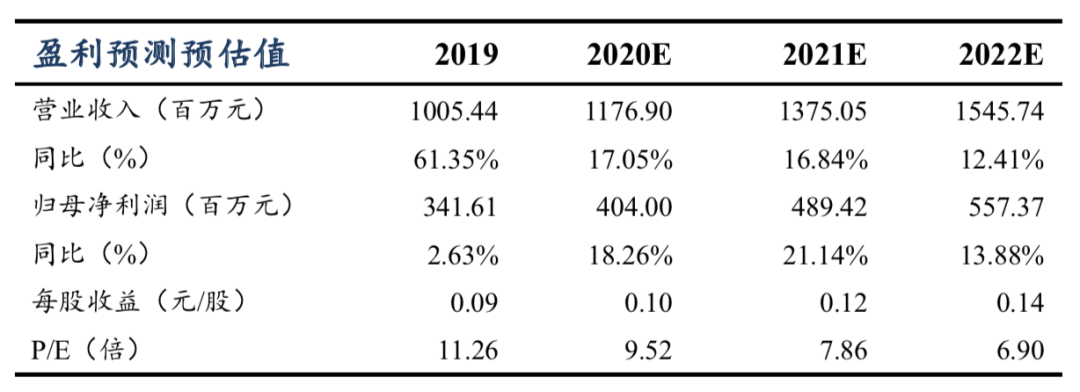

1、全年业绩稳健增长,专升本学额扩张利好带动下预测未来20-22年净利润4.0/4.9/5.6亿元,同增18.3%/21.1%/13.9%,当前市值对应PE 9.5/7.9/6.9X。

2、率先布局在线教育,形成校园教育、在线教育协同发展。

投资要点

事件:民生教育(01569)公布FY19业绩,19年实现营业收入10.05亿元同增61.3%,在校生人数85,765人同增30.9%;归母净利润3.42亿元同增2.6%。

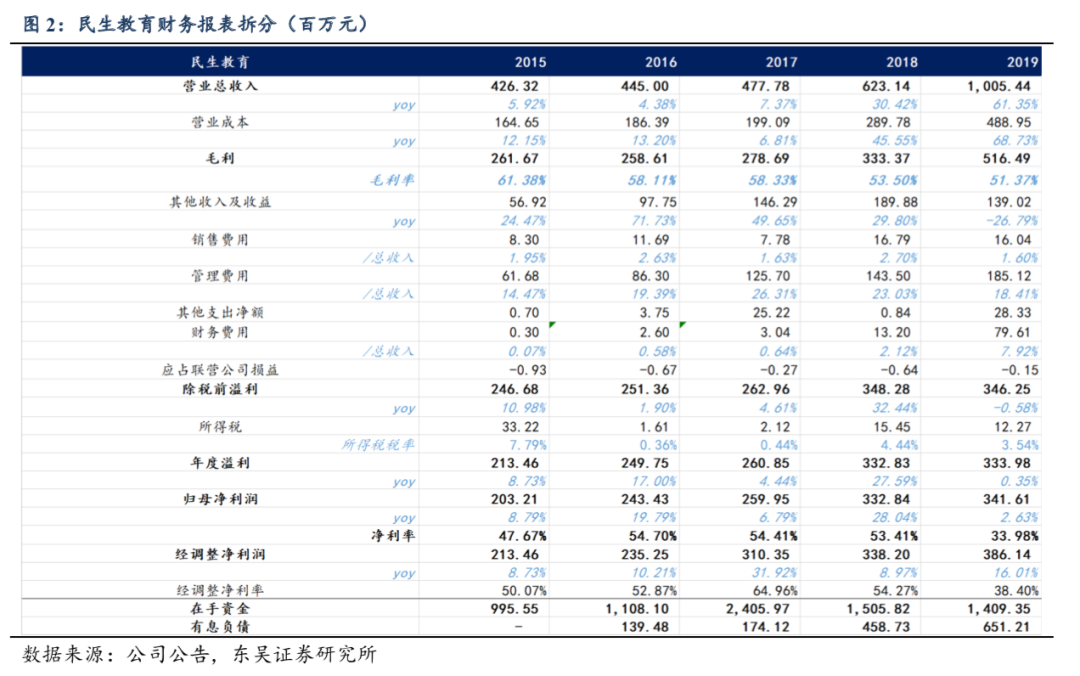

剔除汇兑亏损、购股权开支、收购云南滇池的认沽期权负债利息后经调整净溢利3.86亿元同增16%。进一步剔除投资澳洲成峰高教(持8.17%股权)所构成一次性股权投资损失660万、重庆电信职业技术学院坏账拨备1350万后利润4.06亿同增20%。

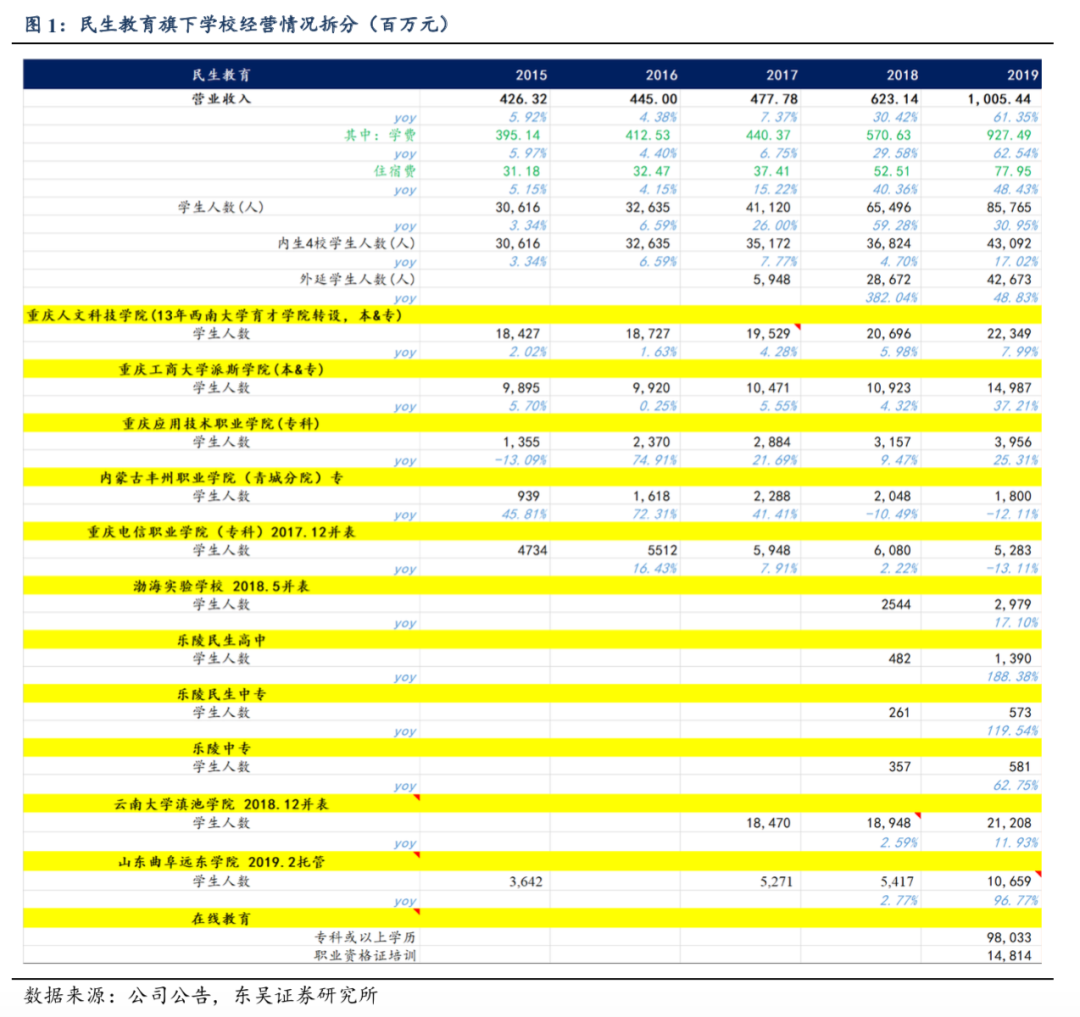

内生4校保持中高个位数增长,滇池等外延院校贡献业绩增量。

内生4校:重庆人文科技学院、重庆工商大学派斯学院、重庆应用技术职业学院及内蒙古丰州职业学院(青城分院)学费收入保持中高个位数增长。学生人数由去年同期36,824人增至43,092人同增17%,剔除派斯学院继续教育在校生,人数可比增速7%;学费基本保持不变,重庆本科在1.2-1.8万、专科在9000-9800元,内蒙古专科约7000元。

外延7校:合计42,673人同增49%。18年12月并表云南大学滇池学院在校学生21,208人同增12%,学费稳定在1.6-2.45万,收入贡献增量3亿+;19年2月山东曲阜远东学院交由公司管理,并以51%净利润作为管理服务费;17年起自建的乐陵民生高中、乐陵民生中专以及管理的乐陵中专快速贡献招生。此外,17年12月并表的重庆电信职业学院和18年5月并表的渤海实验学校继续整合提升净利率,释放业绩增量。

率先布局在线教育,形成校园教育、在线教育协同发展。19年10月正式托管广东明世在线、广东民生在线,截止19年底在线学生人数112,840人。20年3月以4.2亿收购TCL教育网100%股权,从而获得奥鹏教育50%股权和丝绸之路80%股权,截止19年底奥鹏教育提供服务的在线学历教育学生人数约115万人,TCL税后净利2324万,后续也将并表贡献利润。国家政策鼓励在线教育发展,这一市场潜力很大,未来公司也将进一步践行“校园教育+在线教育”融合发展的战略。

并购项目逐步落地,外延增长可期。截至FY19公司在手资金14.1亿,有息负债6.5亿,净现金7.6亿。公司已获工商银行100亿基准利率低息授信,未来扩张资金实力较为充足,财务状况仍较为健康。目前还未完成收购/在建的标的包括:1)南昌职业学院,全国首批15家职业本科试点之一,刚升本成功,在校生人数约11,300人,本/专科学费1.85-2.25/1.2万,未来有望在职业本科阶段实现较快速增长;2)安徽文达信息工程学院,在校生人数约10,600人,本/专科学费1.4-1.5万/8600元。

盈利预测与投资建议

风险提示

外延并购落地低于预期

扫码下载智通APP

扫码下载智通APP