美股大幅反弹,暴跌是否结束了?

本文来自“见闻VIP”。

愁云惨淡了一个多月的美股终于扬眉吐气了!

隔夜,美股在美国失业人数创纪录的阴影之下顽强走高,道指收涨1351.62点,涨幅6.38%,报22552.17点;标普500指数收涨6.24%,报2630.07点;纳指收涨5.6%,报7797.54点。

这是道指和标普一个月来首次三日连涨。这三个交易日里,标普500指数大幅反弹17.55%,而道指的表现更可怕:三天暴拉近4000点,累计涨幅21.3%,创1931年10月以来最大的三天百分比涨幅。

在跌入熊市11天后,道指仅用了短短三天就较低位回涨20%。这也就意味着,道指创下了该指数史上最短熊市纪录,暴力重返牛市区间!

道指成分股中,波音(BA.US)领头大涨,周四收涨16%。此前一天,波音收涨24%,创1962年上市以来最大单日涨幅。

本周的四个交易日以来,波音股价累计涨幅逾80%,现股价已经来到180美元上方,超过高盛周一刚刚上调的目标价173美元。

早在市场反弹之前,许多对冲基金大佬纷纷发起了“冲锋抄底”的号角,不愿错过“一生一次低价入场的良机”。

潘兴广场首席执行官Bill Ackman的操作最神:一个月前投入2700万美元做空,一周之前平掉所有空头头寸大赚26亿美元,随后又将接近百倍的收益反手扔进股市,“100%做多”押注市场复苏。

如今,美股已经逆转跌势,此前出手抄底的大佬们赚得盆满钵满。但是,狂欢中的市场也不免有所担忧。

反弹的真相,究竟是什么?这样的狂飙乱涨,又能持续多久?

是谁撑起了本轮反弹?

市场普遍认为,卫生事件冲击之下,美股能蒙受美国经济阴云却“不为所动”暴力反弹,与“央妈”“财爸”的慷慨解囊不无关系。

美东时间周三晚间,美国参议院投票一致通过了2万亿美元的财政刺激方案,内容包括直接向美国人支付上千美元现金支票、加强失业保险、贷款给各类的企业、增加各州和市政当局的医疗资源。

众议院有望周五投票通过这一美国国会史上最大的经济救助案。众议院议长佩洛西已经对方案表示支持,并对未来如有需要出台更多刺激经济的议案持开放态度。

央行方面,美联储于本周一宣布了一系列提振市场的新计划,并暗示无限量QE,力图缓解美元融资市场的巨大流动性压力。

具体来看,新计划中包括了开放式买入国债和MBS(抵押贷款支持债券),美联储对此项计划并未提出额度限制,而是说“购买必要规模的国债和机构抵押支持证券(MBS)”。

按规模来看,为了救金融市场和美国经济于水火,“央妈”“财爸”真的很拼:2万亿美元财政刺激计划规模为美国史上最大,美联储资产负债表也首次超过5万亿美元,本周增加规模为2008年10月最大单周操作规模的大约两倍。

鲍威尔还罕见接受电视采访安抚市场,称尽管美国可能已经陷入衰退,但美联储还没用尽政策弹药,未来仍有支持经济的政策空间;就连美联储前主席耶伦也参与了花旗的电话会,表示自己认同零利率持续多年的说法,利率也有可能下滑至负区间。

刺激措施诚意满满,美股也很给面子,上演强势反弹。但与此同时,华尔街注意到了非常致命的一点:从资金面上看,美股带动的这轮全球市场反弹人气十分惨淡,市场成交量低迷,参与度非常低。

摩根士丹利分析师Robert Cronin指出,虽然现阶段欧美各国的刺激计划总额预计已达到8万亿美元,但市场实际上陷入了“刺激是否能够弥补增长不足”的多空拉锯战。

具体到美股,摩根大通分析师Nikolaos Panigirtzoglou进一步发现,本轮美股反弹实际上是由空头回补及大型基金的资产组合再平衡所推动,并非受到消息面刺激。

Panigirtzoglou称,之前数据显示,其监测的投资者股票仓位处在一个非常低的水平。随着投资者抛售价格大涨的债券将资金转入股市,这种再平衡动作可能在未来几周和几个月推动至多8000-9000亿美元的资金入市。

与此同时,许多人利用过去几周市场下跌,加大杠杆做空,现在大量空头回补。据Panigirtzoglou估计,押注股市下跌的空头头寸约为4500亿美元,这是股市上涨的又一“弹药”。

大萧条、金融危机期间的美股“套路”:先暴跌后反弹,随后重新探底

无论原因如何,美股在跌跌不休一个月之后的连续上涨,已经成就了1930年代以来美国股市最为强劲的反弹。

但是,正是这种堪比大萧条时期的暴跌暴涨才更让市场忧虑。

犹记得1929年10月华尔街股灾期间发生过的这样一幕:标普500指数曾在一个月内跌了34%,随后在接下来的两天里,反弹超过18%。

这让许多股市老手沾沾自喜,自以为摸到了底部,急忙进去抄底。可没想到,底没抄到,这批人又“死”在了美股的半山腰上。

在接下来的13天里,标普又一次狂跌26%,美股血流成河,重新把市场砸回一片绝望之中。

像这样的股市跌宕并非大萧条一家独有。2008年金融危机期间同样如此,美股先暴跌后反弹接下来重新探底,甚至还有可能跌得更深。

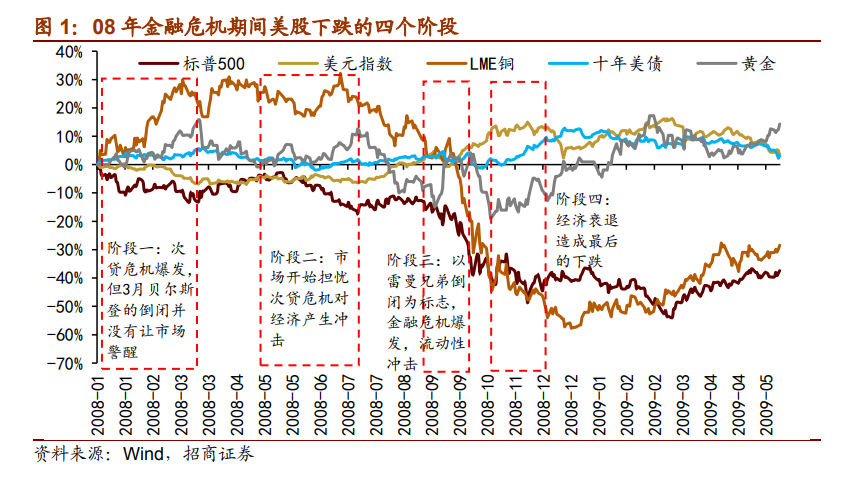

根据招商证券的整理,美股2008年的大跌共有4个阶段:

2008年1月至3月贝尔斯登倒闭,标普500指数在情绪冲击之下仅跌了10%,随后迎来一波反弹;

经济数据下滑,次贷问题恶化,房利美和房地美进一步亏损,从5月中旬至7月中旬,美股跌幅达到15%,但在美联储开始救助“两房”之后,市场情绪开始安定,标普震荡上涨;

雷曼兄弟倒下,金融危机全面爆发,市场信心丧失,自2008年9月15日开始,标普在31天内暴跌32%,惨烈程度媲美本轮大跌,无数投资者血本无归,美联储在10月底出手挽救美元流动性;

衰退降临后,美股在2008年11月4日至2009年3月9日期间见底,再度暴跌30%。

而本轮美股大跌已经经历了三个阶段:

2月下旬,卫生事件在欧美爆发,投资者开始恐慌抛售,标普下跌12.3%,随后有所反弹;

3月上旬,沙特、俄罗斯开打原油价格战,油价一度暴跌超过30%,引发市场对美国页岩油企业债爆雷的担忧,美国经济衰退恐慌重燃,美股跟随油价大跌;

3月中旬,欧美卫生事件形势持续严峻,融资市场开始美元荒,市场抛售一切资产回收美元流动性。

那么这一次,第4个阶段——由衰退引发的美股再次探底,会来吗?

未来怎么看?

“央妈”“财爸”火力全开,刺激政策空间已经不大,未来美股的关键在哪?四个字:卫生事件。

本轮美股大跌始于卫生事件爆发,后市怎么走,自然也要看卫生事件形势会否持续恶化,以及将对美国经济造成多少冲击。

在招商证券分析师张夏看来,目前美国卫生事件没有控制住,卫生事件造成的经济冲击才刚刚开始,在接下来两个季度,美国的经济数据将会大幅下滑,失业率飙升。这也就意味着,美股在流动性冲击过后,还有最后一跌。

但这最后一跌会跌得多深?

对冲基金大佬、Tudor Investment创始人Paul Tudor Jones表示,从全球的经验来看,美国卫生事件拐点要到下个月才有出现的可能。在卫生事件的冲击之下,如果说夏天美国股市有反弹的希望,那么在这之前还会继续试探新低。

睿远基金陈光明则认为,如果利率不出现大幅上行,卫生事件能得到控制的前提下,按目前道指的水平,美国股市不具备大幅下跌的动力。

从估值的角度讲,在本次下跌前,标普500的P/E为22倍,较近20年均值高11%左右,的确偏贵,但还没有到离谱和疯狂的程度。

如果考虑到机会成本的降低,股票的估值泡沫就更小:在本次下跌前,标准普尔相对于10年期美国国债的风险溢价为3%左右,高于近20年来2.7%的均值。

因此,我们可以认为,美股是从一个并不算离谱的高位上开始本轮下跌的。截至3月20日,标准普尔的P/E下行到15倍左右,而风险溢价率则大幅抬升至5.6%,已经接近2008年金融危机时的水平。

但必须注意的是,当前市场的一切定价、一切预期的根本都在于海外卫生事件,尤其是美国后续可以得到控制。

万一继续恶化,美国经济彻底陷入衰退,公司债市场引发美国债市崩盘,一连串的雪花压下来,美股势必迎来雪崩。

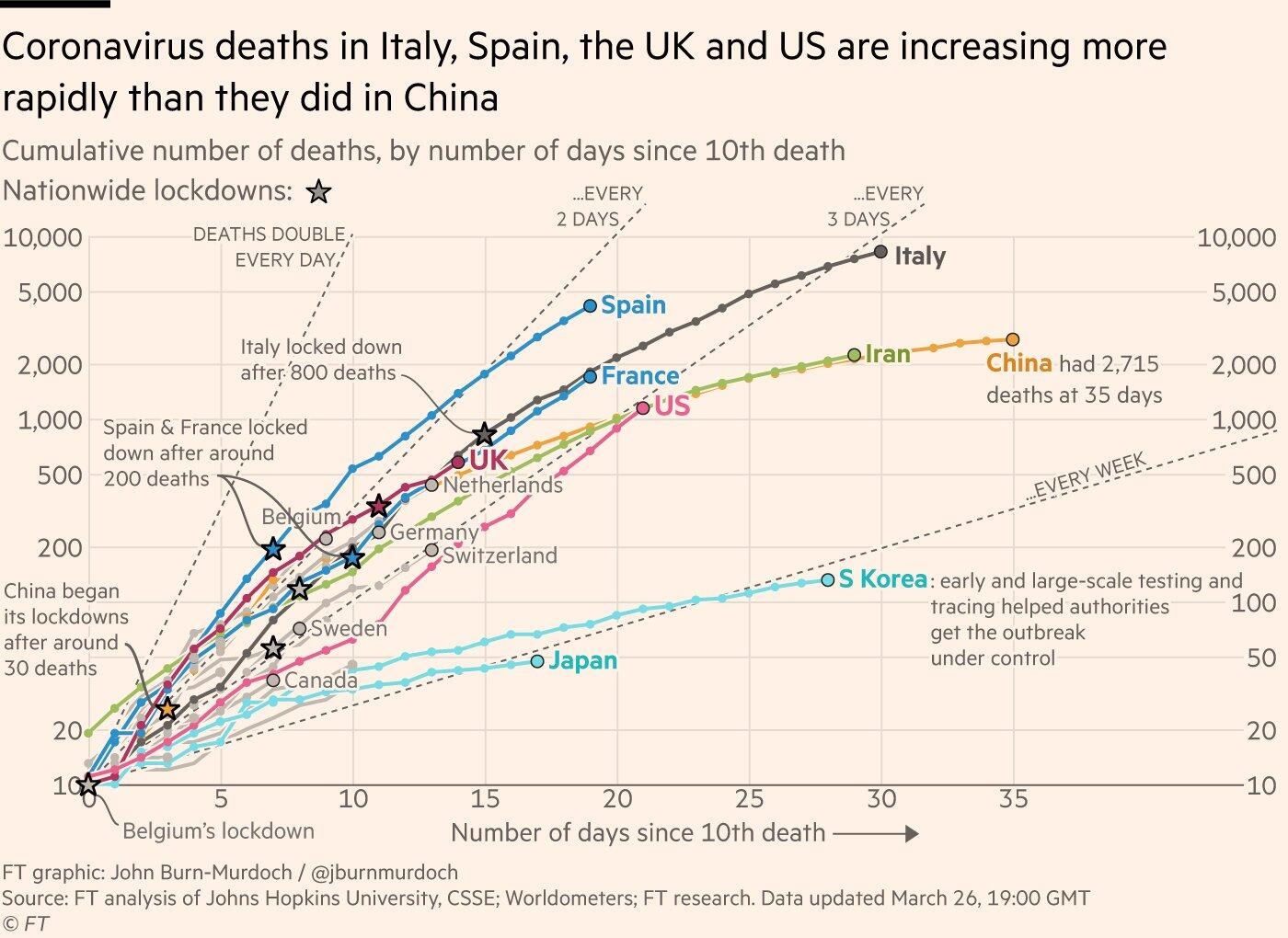

目前,全球确诊病例超过50万例,而美国确诊病例更是逾8万例,超过了中国和意大利,成为全球确诊病例最多的国家。

市场原以为在中国、韩国的卫生事件有所缓解之后,欧美也将追随东亚国家的脚步,以略慢于中韩的速度逐渐控制住蔓延趋势。

可谁能想到,欧美一天天的愈演愈烈,本周以来,美国每日新增病例均超过1万,意大利、西班牙、英国和美国的死亡病例增加速度也都十分迅速。

图源:FT

欧美对于卫生事件的防控力度本就不如东亚国家严格,传染速度又如此迅猛,这样下去,曲线的拐点什么时候才会到来?

如果它姗姗来迟,等到欧美各国看到卫生事件长时间、大规模爆发导致的严重医疗挤兑,美股的“底”究竟又会在哪里呢?

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP