光大海外:金山软件(03888)WPS及云业务延续快速增长,游戏业务回升驱动整体盈利改善

本文来自微信公众号“EBoversea”,作者:付天姿、吴柳燕。文中观点不代表智通财经观点。

文章摘要

2019年营收快速增长,云业务占比扩大+销售研发投入导致经营亏损

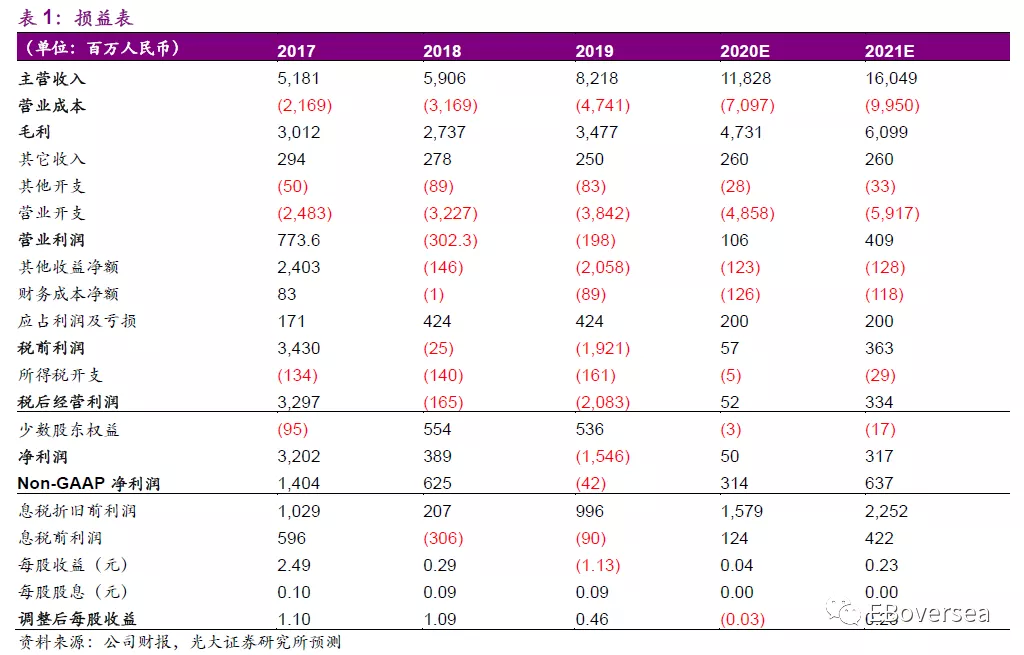

2019年金山软件(03888)实现营收82亿元人民币,同比上升39%,其中网络游戏、云服务、办公软件服务占比分别为33%/47%/20%。由于低毛利率的云业务占比较大,整体毛利率为42%,同比下降4个百分点。由于销售费用率上升及其他开支增加,录得经营亏损1.9亿,对应经营亏损率2.4%。期内公司就猎豹移动的投资账面值计提减值拨备导致归母净亏损额15.5亿元人民币。

4Q19游戏业务反弹明显,WPS及云业务延续快速增长

4Q19游戏业务同比增长39%,环比增长38%,主要来自旗舰端游《剑网3》卓越表现以及新推出手游的增量贡献。WPS业务增长相当强劲,同比增长52%,主要来自用户规模以及付费转换率提升、WPS订阅服务以及授权业务均快速增长;环比增长48%,主要受益于旺季效应驱动广告推广以及授权业务环比上升。云业务延续高速增长,同比增长53%,环比增长15%,受益于既有客户需求增加带来单客户平均收益增加以及新客户持续拓展。

卫生事件背景下增量需求大于损失部分,游戏业务回升驱动整体盈利改善

卫生事件背景下各项业务需求层面在部分领域有所受益,也有在部分领域存在损失,总体来看受益增量需求大于损失部分。卫生事件期间WPS月活增长相当可观,现阶段付费率偏低对应实际业绩贡献尚未充分显现,提升后续变现空间。云业务部分领域新签约客户拓展受阻,但是在线教育、医疗等行业需求增加明显。游戏业务方面,现有游戏用户数、在线时长均有所回升有利1Q业绩表现,但新手游发布进程由于公司以及合作方腾讯复工推迟影响有所递延,我们预计新手游有望在下半年开始贡献业绩。

估值与评级

考虑到游戏业务反弹力度超预期以及云业务亏损率收窄幅度显著超预期,有望驱动其盈利超预期改善,上调20-21年non-GAAP净利润预测81%/78%至3.1/6.4亿元。鉴于游戏业务反弹有望驱动整体盈利改善,WPS推进付费转化抬升未来变现空间以及金山云拟美股上市提供整体估值提升潜力,基于分部估值法,上调目标价至30港币,维持“增持”评级。

风险提示:手游行业竞争加剧;云业务发展不及预期。

【附录】

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP