榨干波音(BA.US)这件事:空客和737max没成功,波音股东做到了

本文来自微信公众号“出行一客”(ID:carcaijing),作者:出行一客。

什么是钟摆型剧烈震荡?看看美国飞机制造商波音公司(BA.US)近期的股价就知道了。

从2月12日最高点的347.895美元,3月18日盘中一度跌到89美元,市值缩水到原来的三分之一,也是贵州茅台市值的三分之一。

从3月23日开始,随着整个美国股市大涨,波音股价又开始大幅拉升。连续4天涨幅超10%之后,3月26日的股价相较一周前直接翻番:达到180.550美元。

作为上游企业,波音和面临破产危机的全球航空公司在卫生事件之下一损俱损。由于航司飞机停飞、取消新飞机订单,波音的经营和财务状况受到严重冲击。

这家美国制造业的明珠已经向政府提出600亿美元的援助请求,并警告称,如果无法获得政府援助,整个美国航空制造业可能会面临崩溃。当地时间3月25日凌晨,美国已经通过了2万亿美元的新刺激计划。

波音要触底反弹了吗?波音737max何时复飞尚无时间表,这对于主业仍然深陷泥沼的它来说,或许为时过早。

潘多拉的魔盒已经打开,卫生事件叠加OPEC+石油减产计划谈崩,这套组合拳直接让全球资本市场闻风丧胆,一溃千里。

恐慌指数(VIX)突破2008年金融危机时期的高点,WTI原油价格快跌回1998年的谷底,而道琼斯工业指数则每天不是熔断就是在熔断的路上。

而这其中,波音无疑是在风口浪尖的那一坨,特别是在3月18日被爆出寻求美国政府600亿美元的救济后,又一次鼓破万人捶。全班成绩倒数几名,还不想自己努力自救,居然敢问老师要答案?!大抵是这个意思。

有人已经开始计算波音还能苟活几日,有人则声嘶力竭痛批波音经营管理上的种种不堪,还有人暗搓搓地准备砸锅卖铁准备抄底波音。

在熙熙攘攘的嘈杂声中,今天就手把手带你回顾下,波音这家104年历史的老字号如何沦落到这般田地。

眼看它起高楼,眼看它宴宾客

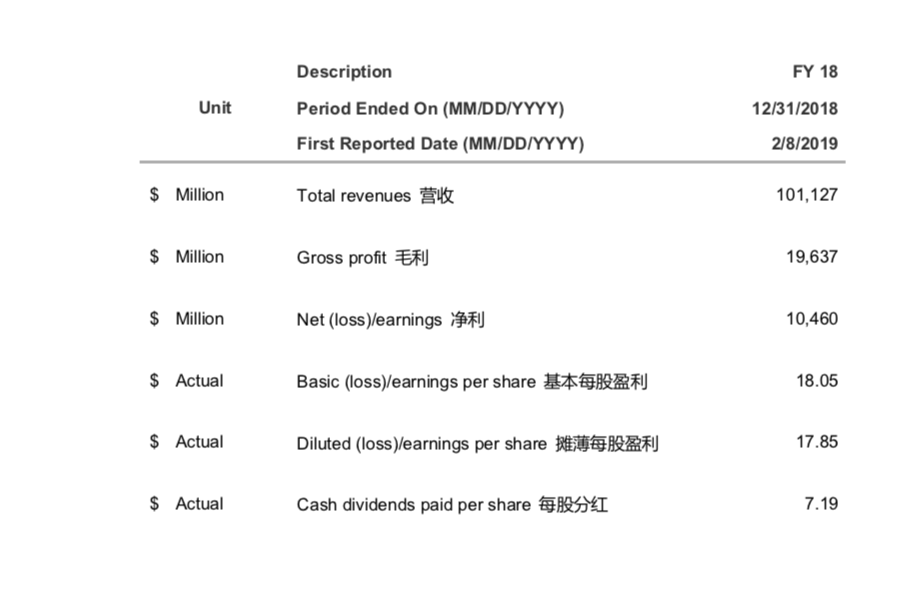

一年前公布的2018年财务数据,是波音公司史上最光鲜亮丽的一份,光看这利润表上的数字,恨不得直接以“Billion”为结算单位。

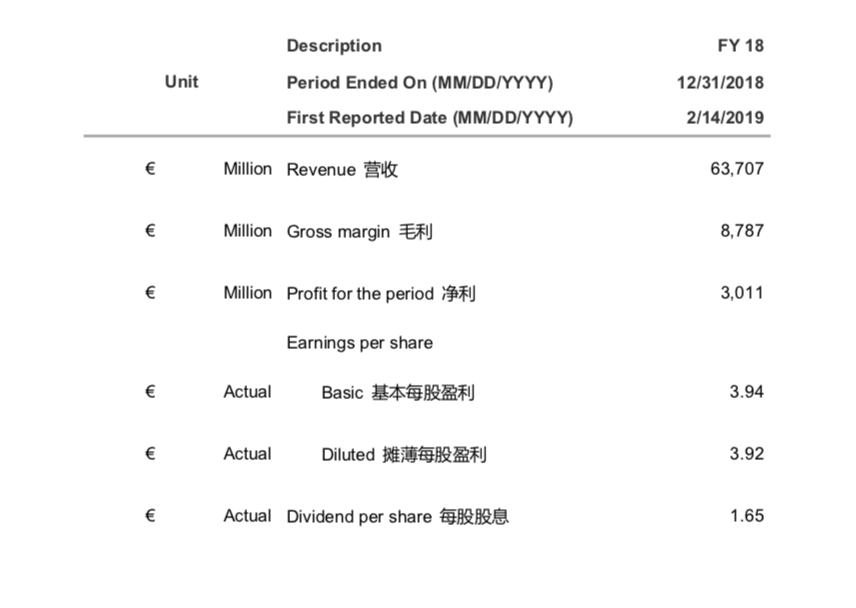

而大洋彼岸的老对手空客则完全不是一个等级。

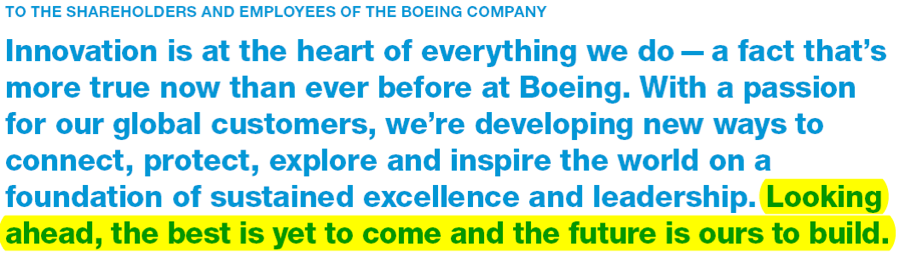

面对节节攀升的财务业绩以及公司股价,也难怪丹尼斯.穆伦伯格会这样奶自己的公司:

▲ 编者注:黄色部分意为“向前展望,最好的情况即将到来,未来正等我们去建造

但万万没想到,迎面而来的却是“Worst”——

2018年10月29日狮航610航班和2019年3月10日埃及航空302航班,这两起令人扼腕叹息的空难让波音制造的737MAX却成了世人眼里的灾难,心中的梦魇。

为什么没有当机立断第一时间就停产?

1. 波音认为737MAX存在的安全隐患仅仅就是MCAS软件有漏洞,需要采取的行动即升级软件和修改飞行员训练方案而已,因此对于在2019年年中737MAX复飞比较乐观,所以适当减产即可。

2. 一旦“立即”宣布停产,将会向公众和媒体传递出“737MAX确实存在重大设计和制造隐患”的映射信息,并且在资本市场带来不可预估的影响—例如,投行会“悲观”看淡公司预期业绩,造成股价恐慌性大幅下挫;而评级公司将下调公司等级从而提高公司融资成本,增加经营压力。

3. 如果停产后,再要恢复原来的产量可不是一撮而就的,从上游供应链、相关配套人员等各方面,将会大大增加生产成本,进而影响737MAX项目和BCA(波音商用飞机)业务的运营利润。

随之而来的是全球各国民用航空管理局的禁飞令,波音在空难调查、技术审视、媒体公关等各个环节疲于奔命忙于应付。但即便如此,也迟迟不肯停产737MAX,只是把月产量从52架次调低到42架次。

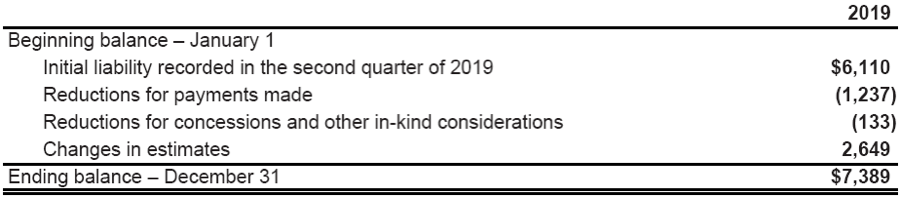

在2019年二季度,波音计提了61亿美元来应对由于737MAX停飞导致的客户补偿、两起空难引起的家属赔偿和法律诉讼及相关的供应链合同。

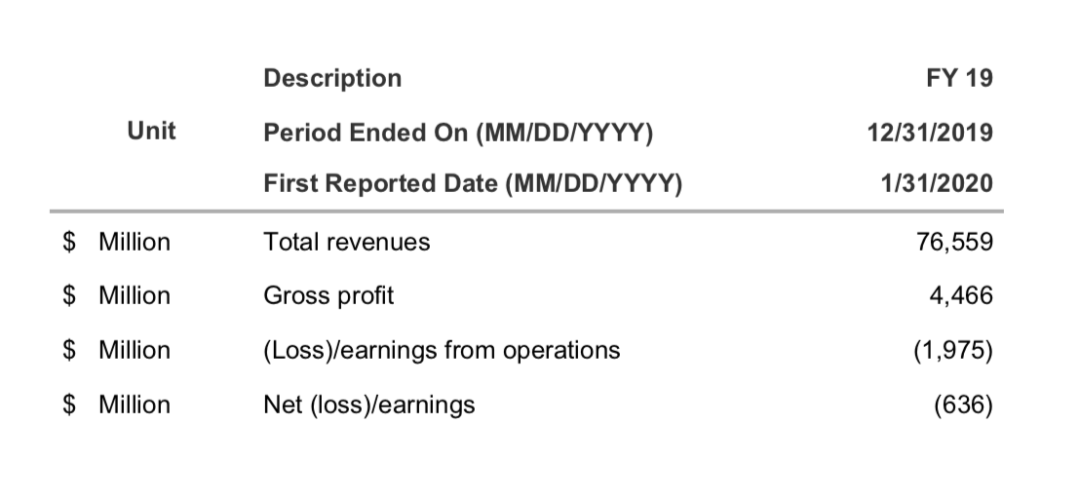

可眼瞅着遥遥无期的复飞取证日子,以及近400架737MAX停满机坪那“蔚为壮观”的名场面,波音终于在2019年12月宣布737MAX停产,这笔账又要重新预估一下:

▲ 注:单位是百万美金

此外,还要追加3.28亿美元的开支,主要用于飞行员训练和MCAS(Maneuvering Characteristic Augmentation System ,机动特性增强软件)软件的升级。而且,这是波音预计2020年年中重新交付737MAX为前提计算的。

那737MAX的禁飞,是不是压倒波音的最后一根稻草?

是,也不完全是。

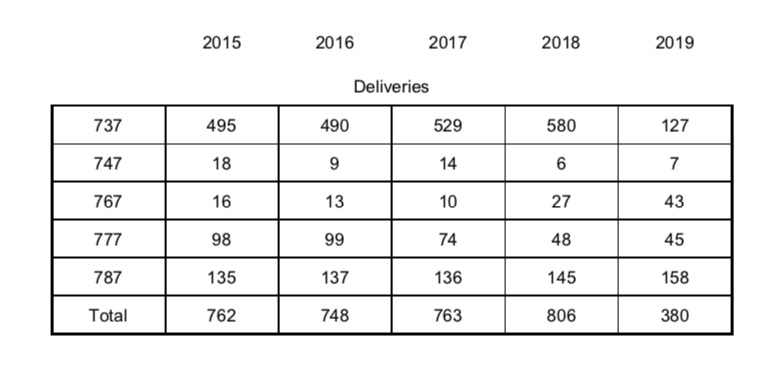

正因为737MAX无法正常交付,导致BCA(商用飞机业务)全年交付量惨不忍睹:

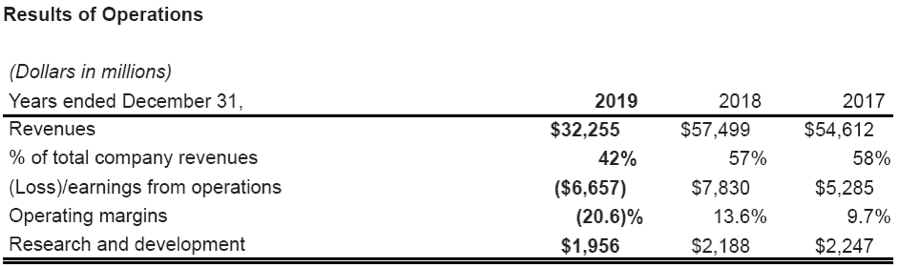

也直接拖累了BCA2019年的运营业绩:

▲ 注:不知道大家有没有关注过BCA的利润率——别多问,问了都是泪......

不过,好歹BDS(波音防务和宇航业务)和BGS(波音全球服务业务)发挥正常,不至于全年利润表太过寒碜。

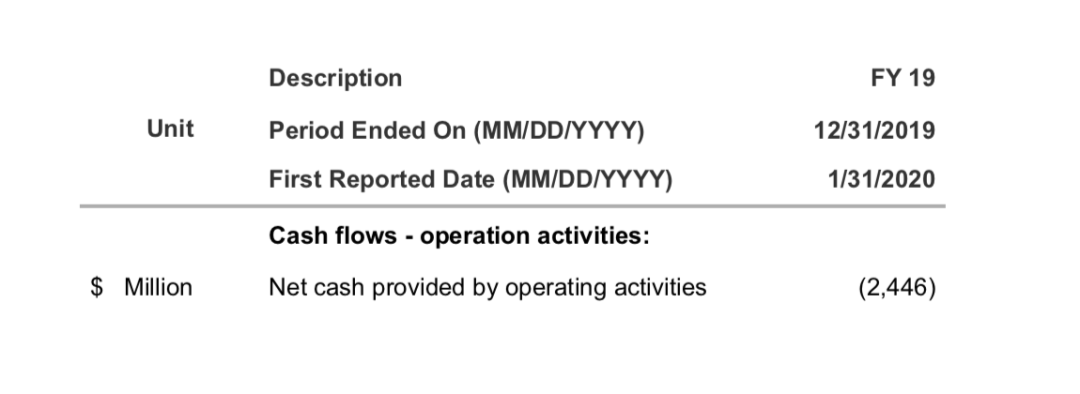

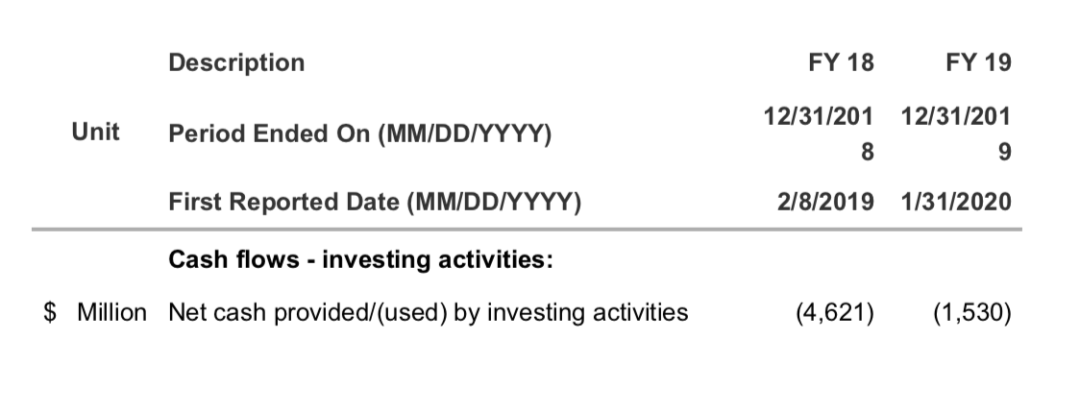

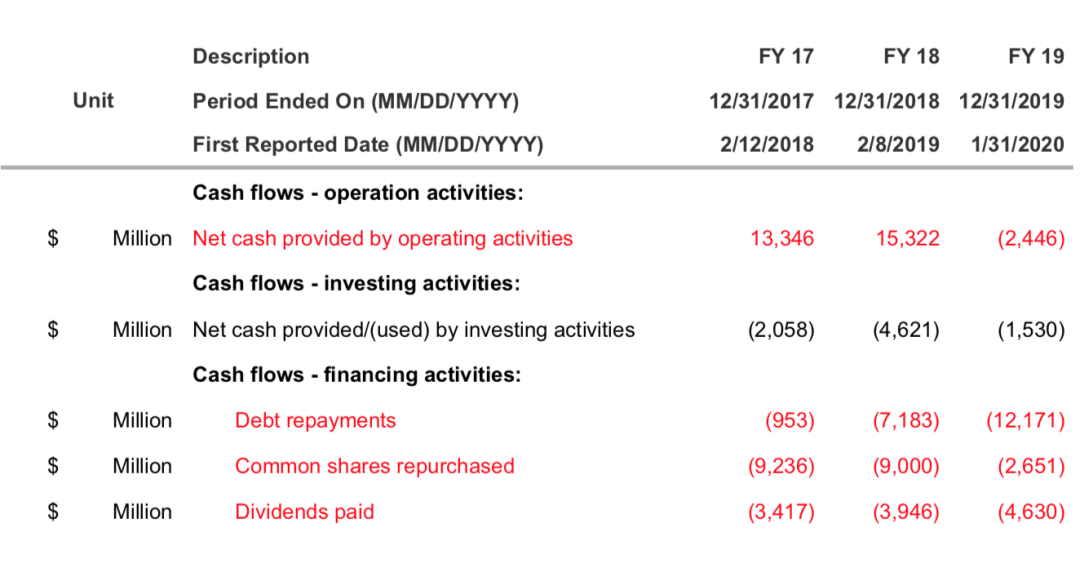

但少了737MAX这头现金大奶牛,波音的经营现金流就比较吃紧。

虽然大幅减少了全年的投资开支:

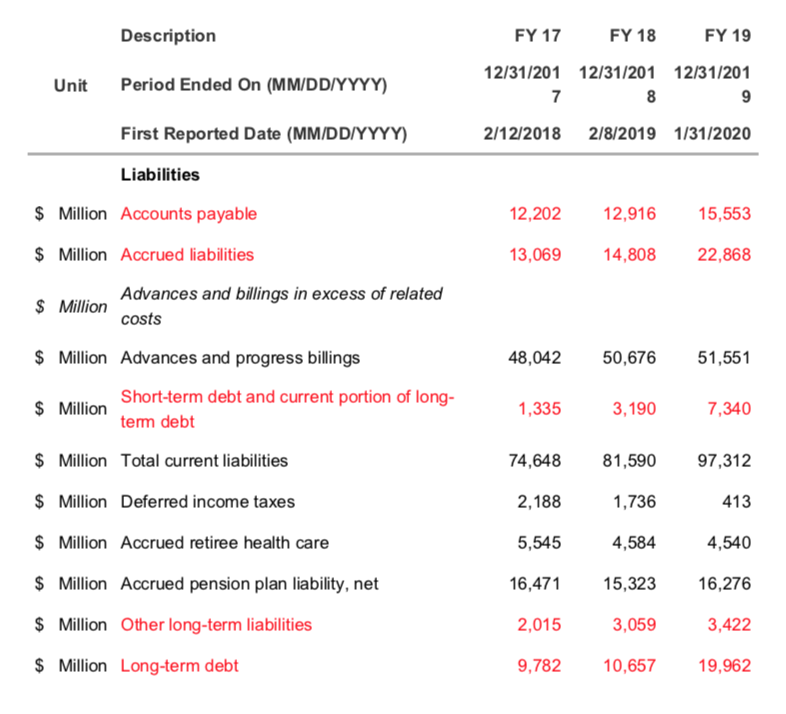

可依然杯水车薪,只能通过适当增加应付账款、寻求银行信贷和商业票据等方式来募集充足的流动性资金,但这也会造成资产负债表的迅速恶化。

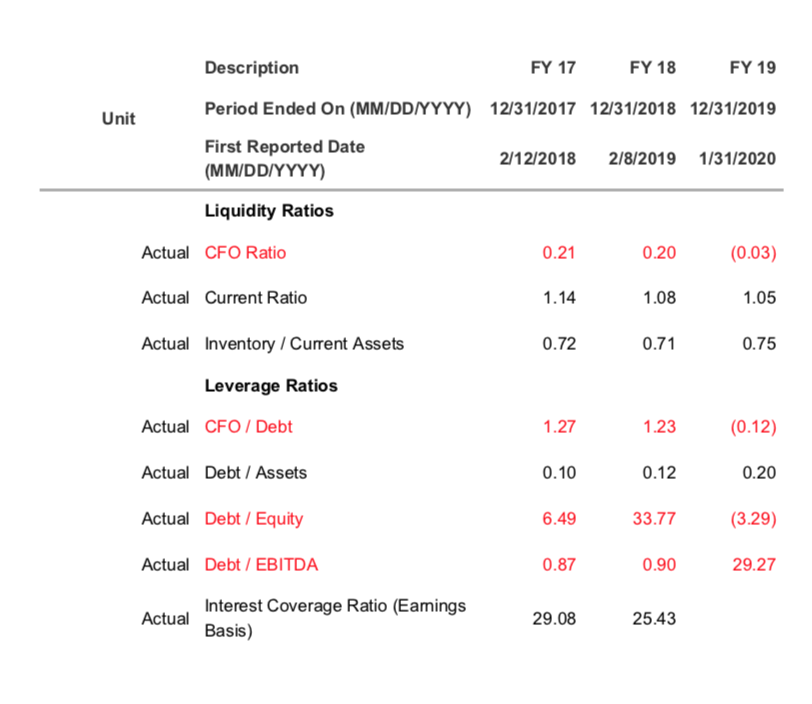

相应的财务杠杆和流动性指标也快速上升:

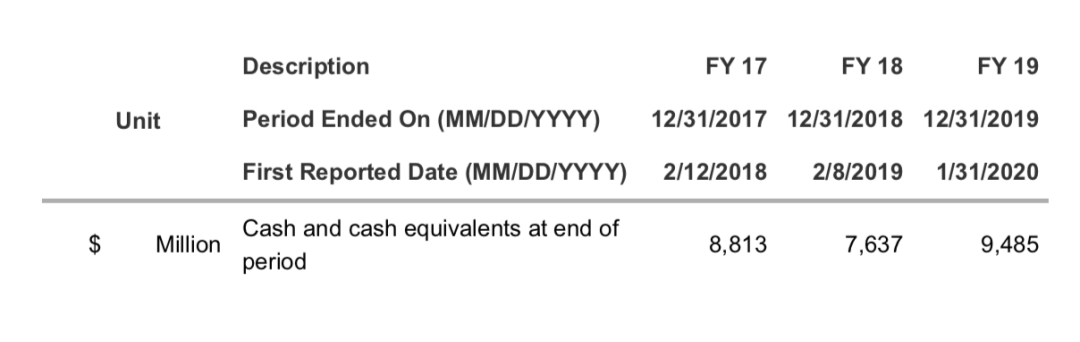

但无论如何,在2019年12月31日那天,波音公司账本上现金及其等价物还有94.85亿美元。

眼看它楼塌了

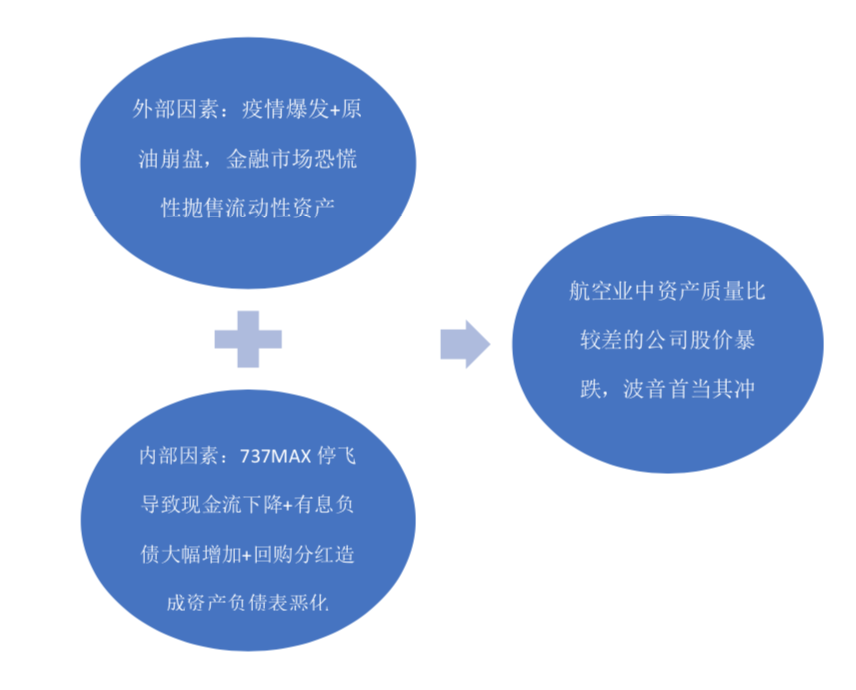

好不容易熬过了2019各种摧残,FAA也终于松口将在年中准备重新对737MAX适航审核,但突如其来的卫生事件全面爆发和原油价格崩盘,让原本元气大伤的波音在惊涛骇浪中摇摇欲坠。

股价自2月24日跳空低开后便水银泻地般一落千丈,在3月18日下探到最低89美元/股,而距离2019年3月18日创下的437.79美元/股的历史新高才过去短短1年多时间。

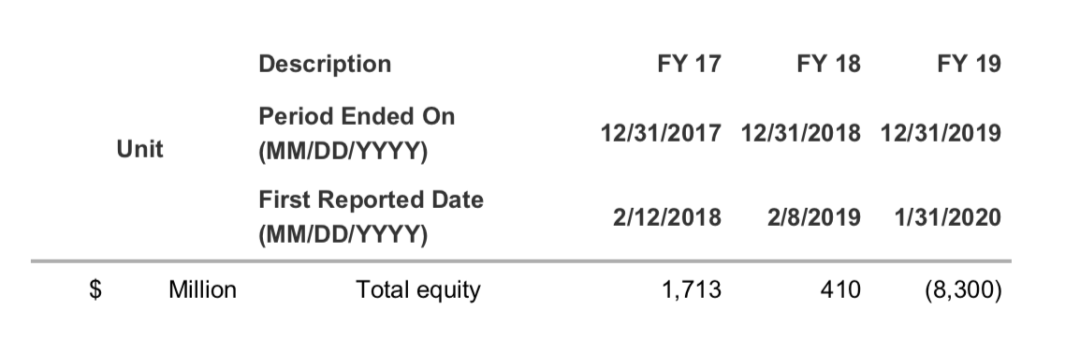

究其原因,市场对航空业的极度看衰(因为控制卫生事件会导致航空业几近停摆,对于新飞机的需求自然而然的大幅下降),再加上波音自身已经“资不抵债”,所以……

What?波音已经“资不抵债”?!对,你没看错。

那波音是如何被“掏空身体”的呢?

吸金大法=回购+分红。

为什么波音依然选择在2019年回购股票和执行分红政策?

1. 向资本市场传递信心:尽管737MAX面临禁飞、减产甚至有停产的可能,但公司财务状况依然稳健,现金流充沛,无须担忧经营基本面。

2. 回报股东,但考虑到回购对现金流的影响,所以大幅减少回购数量,但适当提高股息来弥补。

3. 没有也不可能预料到2020会面对这样惨烈的外部宏观环境,所以在2019年即使出现“资不抵债”的状况,波音也认为公司是安全的,困难是暂时的。胆子更大点,只要公司不被清算,净资产是负的又如何?舞照跳,马照跑。

光景好的那些年份,运营产生的现金流还能勉强用来偿还债务、回购股票以及每季度分红,但2019年还这样操(作)作(死),那就是强行给自己“难上加难”了。

但即便如此,波音在2019年的股价并没有因此下跌多少。

单单大额回购及分红并不是造成如今波音股价惨绝人寰的决定性因素。但如果把上述分析内容综合起来的话:

737MAX的禁飞,纵然不是那最后一根稻草,但却是第一块轰然倒下的多米诺骨牌。

启示录

波音,还是不是一家好公司?或者说,怎么样才算一家好公司?从不同的角度去思考,恐怕没有标准且唯一的答案。

公司存在的意义是什么?无论站在哪个立场,都必须承认,公司是首先是为股东,即所有者而活的,哪怕你只是个纳米级股东。

所以,波音是家“好公司”——从2008年金融危机,公司股价不足10美元/股,到2019年创下的历史最高股价437.79美元/股;从2008年到迄今为止,公开市场回购股份共计464.28亿美元(2010、2011、2012没有回购),而分红总计270.52亿美元。

不单单波音,整个美国S&P500上市公司都在这么做,而实际效果呢?

关于回购和分红

本质上来说,两者是一回事,都是回报股东的一种方式,孰优孰劣,取决于你的立场和角度。公司回购,一般是认为公司的内涵价值高于股价表现时,回购是最优选项,既能彰显管理层的信心,又能减少市场流通股并推高每股收益;而公司处于高估值时,显然分红更合适。

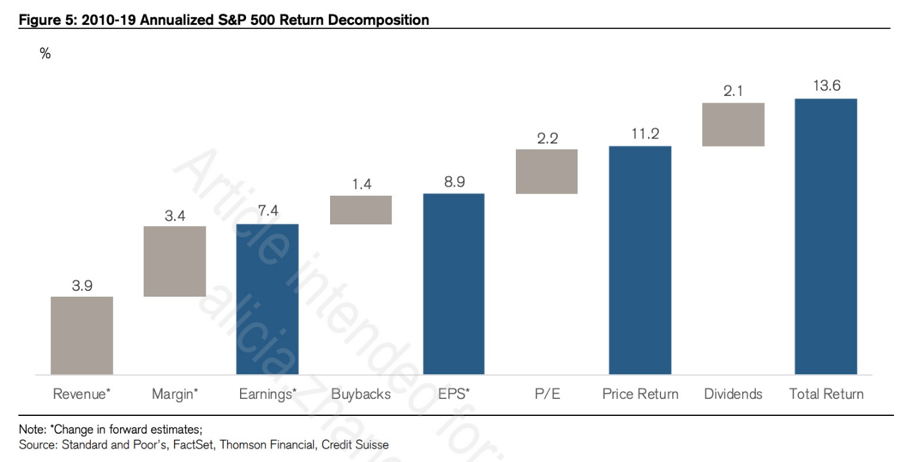

过去十年,年化13.6%的投资回报率,其中回购和分红的分别贡献了1.4%和2.1%,而剩下的运营和估值提升则占到10.1%。所以,无论是回购,还是分红,对于股东的回报并没有想象中那么显著。

既然如此,那为什么还对此趋之若鹜?除了回报公司股东外,慷慨的回购和分红还能让华尔街那些投行和评级公司们“身心愉悦”,从而影响公司的投资等级。

一旦华尔街“判断”公司经营状况有恶化的趋势或者下调公司预期,公司股价大概率应声下跌,而大股东们自然不会坐视手里的公司资产缩水,其掌控的董事局就有调整管理层的可能性。

所以,平日里高高在上的管理层其实处在另一条食物链里的底端——他们所有的经营理念和管理行为,都终将体现在三张财务报表上,而手握生杀大权的大股东们考核他们的KPI永远是落脚在投资回报率上。

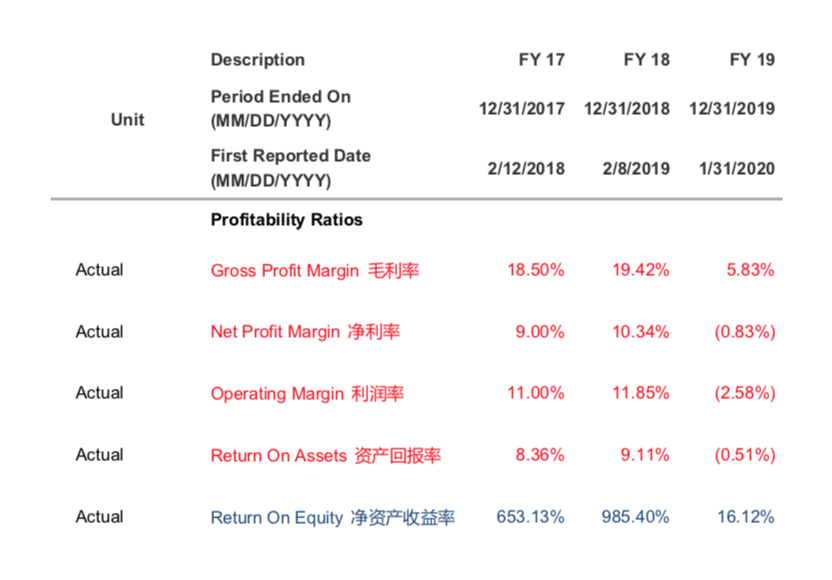

波音这几年匪夷所思的超高ROE与对应的ROA及利润率,形成鲜明的反差,背后隐藏着令人胆战心惊的经营杠杆,一旦没有源源不断的现金流来维持运营,必然会导致一系列的连锁反应——股价暴跌、评级下跌、贷款发债等募集资金困难且利率上升、债务越滚越大且被要求提前还贷,最后一幕就是公司流动性资产耗净、公司倒闭或者债务重组。

所以,公司的经营目标不是追求可能达到的最高投资回报率,而是寻求与其市场占有率相匹配的最高投资回报率。随着业务的稳健增长,自然而然就可以带来最高的长期投资回报率——以运营业绩为核心来推动估值提升,并辅以适当的市场回购或分红,这才是正确的方式。

除此之外,宏观环境也起到了推波助澜的作用——近十年来极低的市场利率造成了低廉的资金成本和匮乏的高回报资产,使得公司账上大量的结余资金无处安放,与其浪费在低下的投资回报上,还不如回购和分红来得实惠和亲民,还能减少税务损耗,所以,大股东们就这么愉快地决定了。

回购和分红不是原罪,追求投资回报率也是天经地义的事。只是,高高在上的股价和市值似乎被装饰成了公司最光彩夺目的门面,一大堆繁琐深奥的财务分析指标渐渐变成了困住管理层的枷锁。

眼下的波音,显然最需要的还是“钞”能力,来渡过难关。

3月25日起,波音开始停止华盛顿州未来14天的所有生产活动——停产和破产只有一字之差一步之遥,但相信波音不会就此倒下,只是未来以何种方式继续运营下去,且行且自省。

“凡是过往,皆为序章”,引申到经管学上,就是过去的沉没成本不应该成为当下决策的依据。只不过,需要忍受错误抉择带来的痛楚。

但愿你,沉舟侧畔千帆过;祝福你,乘风破浪会有时。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP