中国铁建(01186)19年报点评:工程利润高增长,经营现金流改善,预计2020年降负债压力已较小

本文来自微信公众号“华泰建筑建材研究”,作者:鲍荣富等。文中观点不代表智通财经观点。

核心观点

19FY公司工程收入利润实现高增长,现金流改善,维持A股“买入”评级

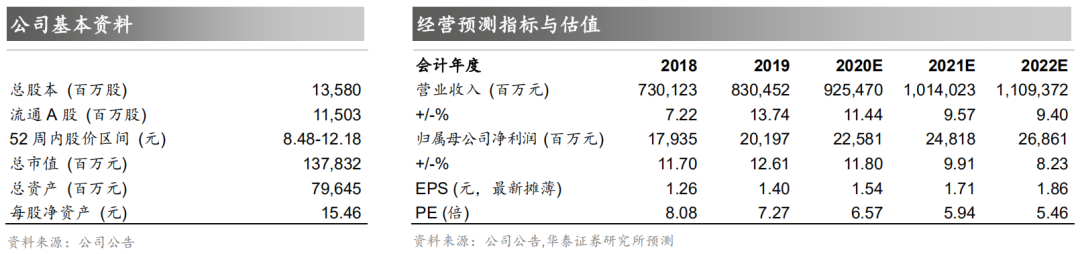

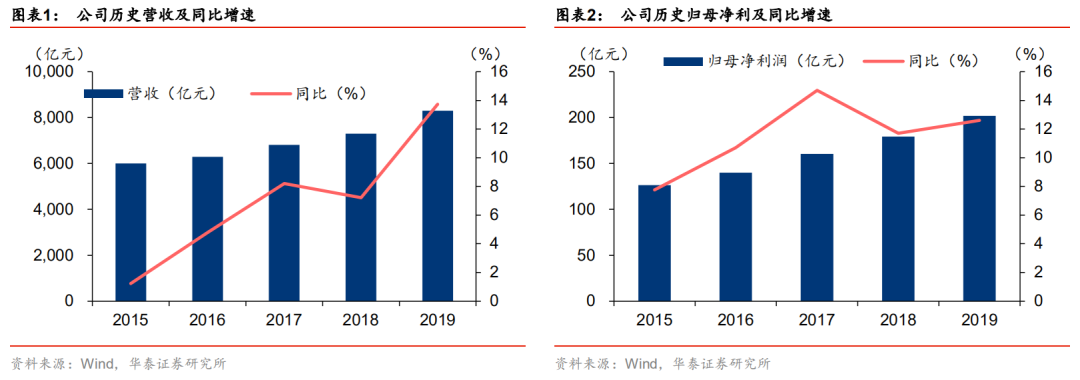

中国铁建(01186)发布19FY年报,19年实现营收8305亿元,yoy+13.7%,实现归母净利润202亿元,yoy+12.6%,略低于市场和我们预期,实现扣非净利润增速9.7%,19FY公司工程收入和利润总额增速均较好,但地产、勘察设计等业务利润总额增长较慢,对整体业绩形成一定拖累。19FY公司CFO净流入400亿元,同比大幅改善,对公司保持投资规模及降杠杆形成积极影响。19年公司新签订单同比增长26.7%,在手订单饱满,我们认为若20Q2-4逆周期调节发力,公司全年收入有望继续保持较高增长,预计20-22年A股EPS1.54/1.71/1.86元,当前估值仍处于历史低位,维持“买入”评级。

19Q4收入利润增速回落,地产等非工程业务拖累全年利润增长

19Q1-4公司单季度营收增速19.3%/10.4%15.2%/12%,归母净利润增速13.6%/17.7%/16.5%/4.2%,我们认为Q4单季收入增速较Q3回落或与确认节奏有关,Q4净利润率仅降0.05pct,但少数股东权益占收入比重增加0.11pct,我们判断或与地产结算和债转股增加少数股权相关。19年公司工程/设计/地产/工业/物流贸易收入增速14.2%/8.3%/11.9%/9.8%/11.2%,利润总额增23.1%/5.9%/4%/4.8%/2.4%,工程收入、利润增速较18年均有所提高,资产减值同比少计提8.2亿,贡献了7.5pct的利润总额增速,毛利率下降和费用率上升对非工程板块的利润增速影响较大。

利润率相对稳定,CFO净额改善或与加强收付款管理有关

19FY公司综合毛利率9.64%,同比降0.14pct,工程/设计/地产/工业/物流贸易同比变化0.19/-2.06/-3.23/-3.21/0.67pct,非工程业务毛利率和收入比重下降是综合毛利率下降的原因。19FY公司销售/管理/研发/财务费用率同比变动0.04/-0.17/0.41/-0.32pct,销售费用率提升或与订单高增长相关,管理和财务费用率下行体现公司效率提升。19FY公司资产减值占收入比重同比略降0.01pct。19FY公司CFO大幅改善,或与收现比稳定情况下付现比有所下降相关。公司19FY投资支出维持较高水平,但工程板块的资本开支同比基本持平,预计19FY公司投资类项目支出同比变化较小。

预计2020年降负债压力已较小,维持“买入”评级

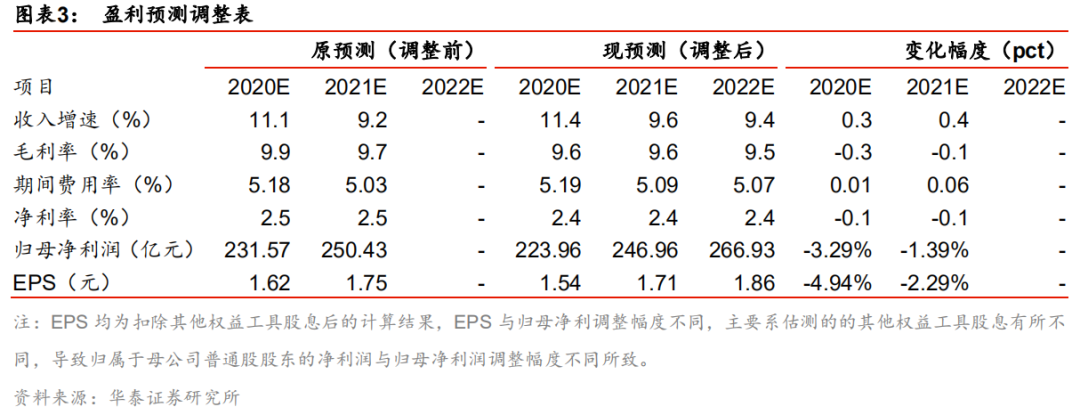

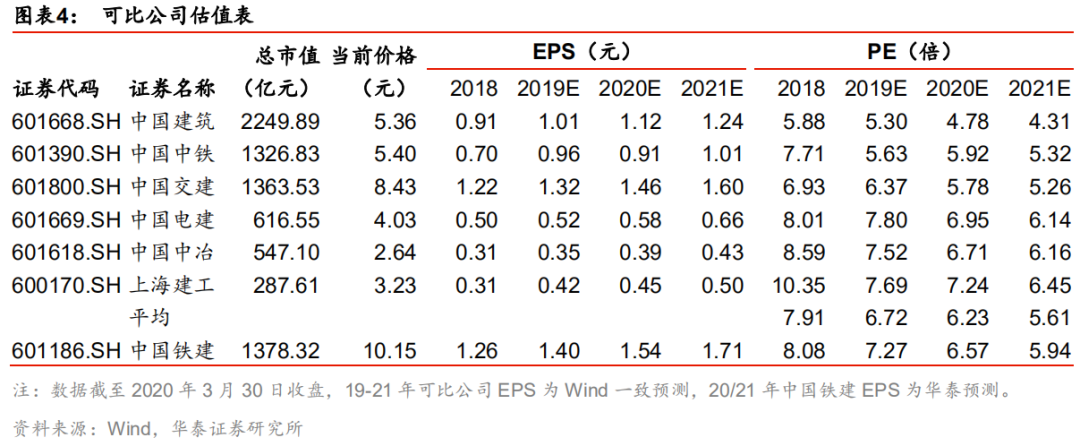

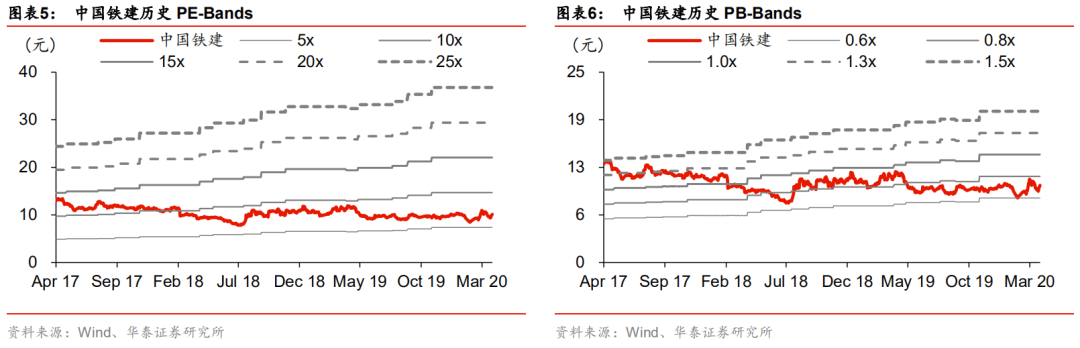

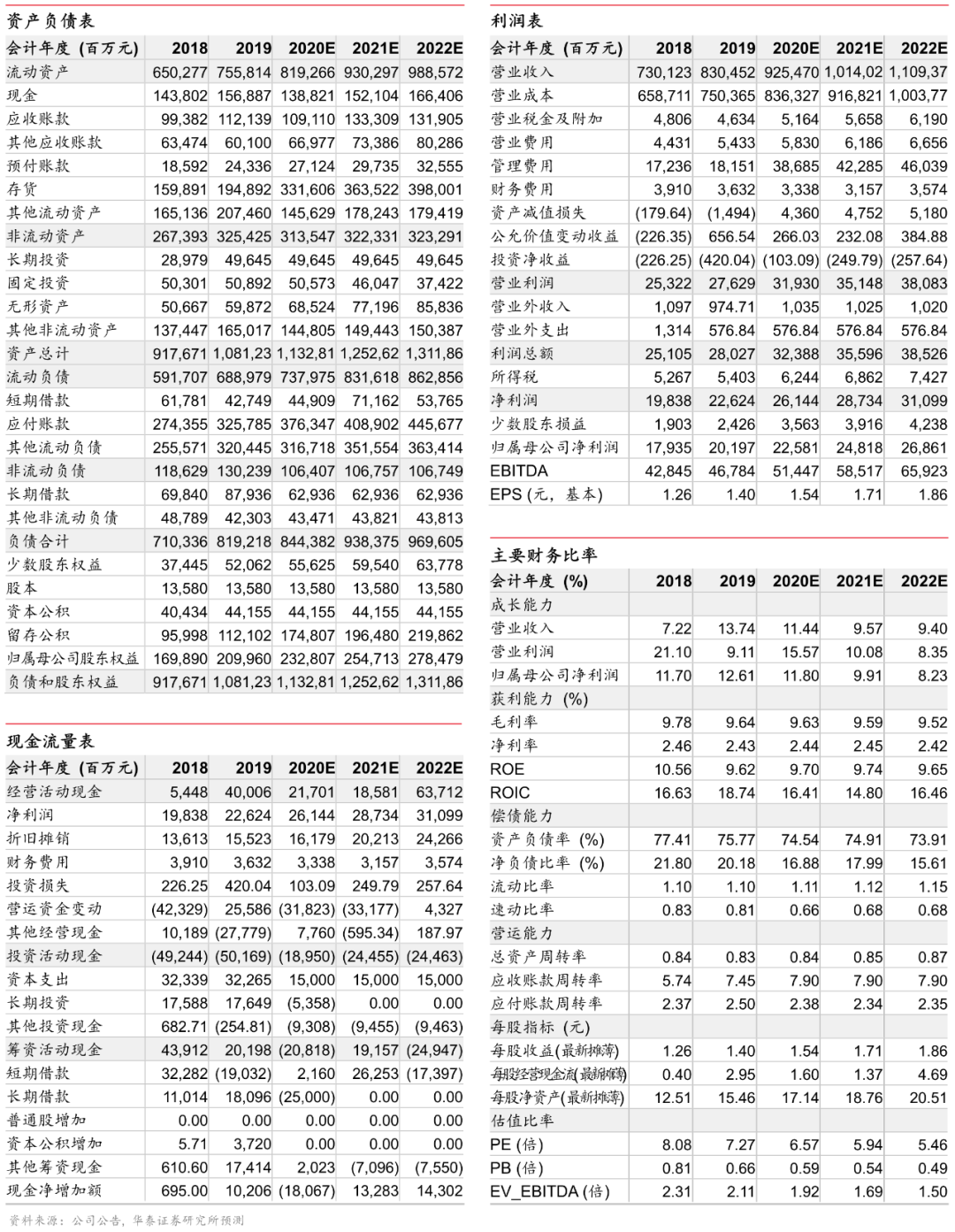

19FY末公司负债率75.77%,同比降1.64pct,我们认为2020年降负债压力对收入增长的约束或较小。公司估值仍处于历史低位,近期政策面逆周期调节方向不断得到确认,公司估值修复可期。我们认为20年基建发力或带动公司收入增速略高于此前预计,但业务结构变化及少数股权增加可能使利润率低于此前预计,在扣除其他权益工具股息影响下,预计公司20-22年EPS1.54/1.71/1.86元(20/21年前值1.62/1.75元),当前可比公司2020年Wind一致预期PE6.2倍,公司受益逆周期调节程度在可比公司中较高,认可给予20年7-8倍PE,目标价10.78-12.32元,维持“买入”评级。

风险提示:基建投资增速不及预期;卫生事件对公司业务影响超预期。

公司经营情况及可比公司估值表

PE/PB - Bands

盈利预测

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP