华泰证券:中国中铁(00390)19年业绩超预期,基建主业收入增速明显

本文源自微信公众号“华泰建筑建材研究”。

核心观点

业绩超预期,维持“增持”评级

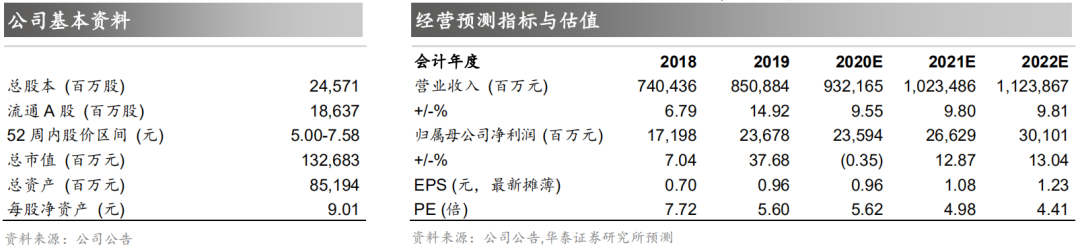

3月30日晚,中国中铁(00390)发布2019年年报,实现营收8508.8亿,YoY+14.9%,实现归母净利润236.8亿,YoY+37.7%,主要系优秀高速公路资产出售增厚业绩,扣非归母净利润YoY+12.8%,超出我们与市场预期。19年公司经营现金流净流入221.98亿,同比多流入102.4亿,19年新签合同额21648.7亿元,YoY+27.9%,增速居建筑央企前列,且高毛利市政业务占比提升3.3pct。我们认为公司在手订单充足,新签订单结构改善有望提升主业毛利率,预计20-22年0.96/1.08/1.23元,维持A股“增持”评级。

优质资产出售增厚业绩,基建主业收入增速明显提升

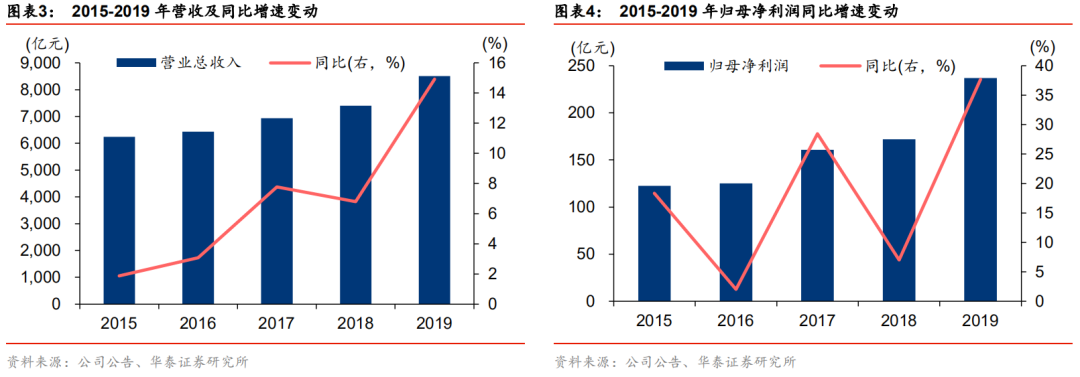

19Q1-4公司单季度收入增速为8%/20.3%/16.9%/14%,19Q1-4单季度归母净利润增速为20.2%/5.0%/42.1%/97.4%,Q4单季度业绩大幅增长主要系中铁高速子公司51%的股权出售增厚归母净利润38.4亿。19年公司基建施工营收同比增长17.2%,增速同比18年大幅提升12.6pct,其中铁路/公路/市政及其他三大细分板块增速分别为9.2%/26.6%/19.4%,增速同比18年分别增加22/6.5/4.7pct。设计/装备制造/地产三项业务收入增速同比18年分别变动-1.9/+3.1/-43.4pct,地产签约金额同比18年增长31.4%,新开工面积增长62.4%,新增土地储备增长4.8%。

净利率提升,费用控制能力增强

19年公司毛利率微降0.13pct至9.77%,但主营业务中施工/装备制造/地产毛利率较18年增加0.01/0.02/4.53pct,地产业务毛利率提升较多主要系19年确认收入的项目毛利率较高,减值损失占收入的比重下降0.4pct,19年期间费用率为5.79%,较18年下降0.25pct,其中销售/管理(含研发)/财务费用率分别为0.54%/4.54%/0.69%,分别变动+0.06/-0.06/-0.25pct,费用控制能力有所增强,19年净利率提升0.63pct至2.99%。19年经营性现金流净流入提升85.6%至221.98亿,同比多流入102.4亿,主要系预收款项增加、加强账款清收清欠工作和资产证券化业务推动资金回收。

经营目标相对乐观,在手订单饱满,负债率仍有下降空间

19年新签合同额YoY+27.9%,19/20年新签合同额目标1.8/2.2万亿,20年目标较19年实际/目标分别增长1.6%/22.2%,目标同比增速仍保持较高水平,我们预计20年基建投资环境好于19年,新签订单增速仍有望保持较高水平。19年末公司在手订单3.36万亿(其中基建业务3.16万亿),是2019年营收的3.95倍,订单收入保障倍数较高。19年末公司资产负债率为76.76%,较18年上升0.33pct,主要系:1)业务规模增长和结构调整,叠加业主资金支付不充分,导致资产、负债规模增加;2)新租赁准则下增加使用权资产和租赁负债,我们判断公司资产负债率仍有下降空间。

营收及业绩增长稳健,维持“增持”评级

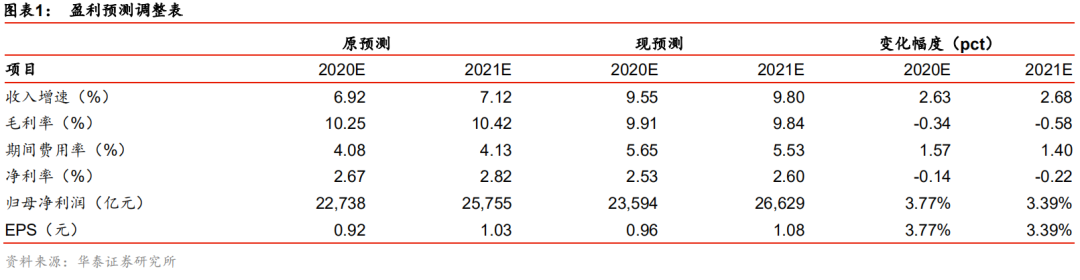

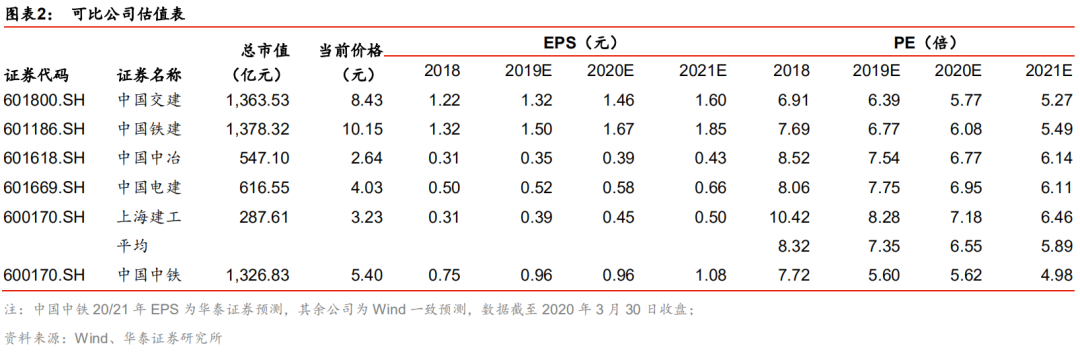

我们预计公司20-22年EPS为0.96/1.08/1.23元(调整前20/21EPS为0.92/1.03元),微调盈利预测主要系此前19年收入和费用预测偏低。当前可比公司20年Wind一致预期平均PE为6.55倍,认可给予A股20年6.5-6.7倍PE,目标价6.24-6.43元,维持“增持”评级。

风险提示:工程订单结转不及预期,毛利率提升持续性不及预期。

公司经营情况及可比公司估值表

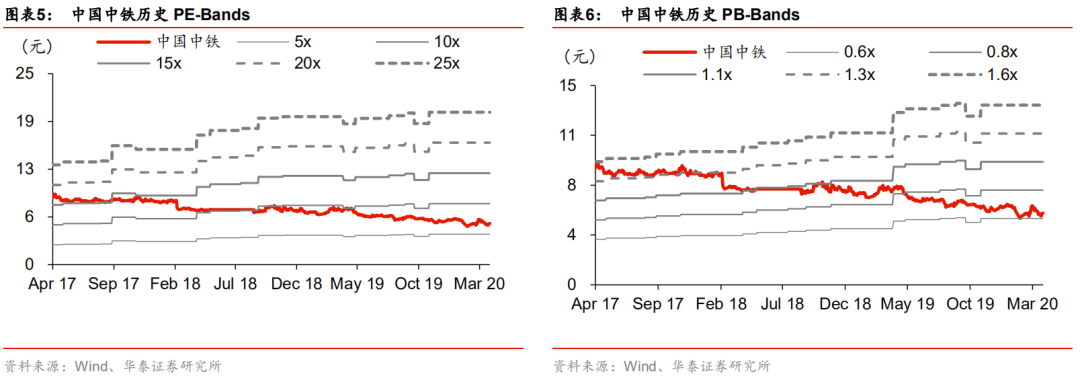

PE/PB - Bands

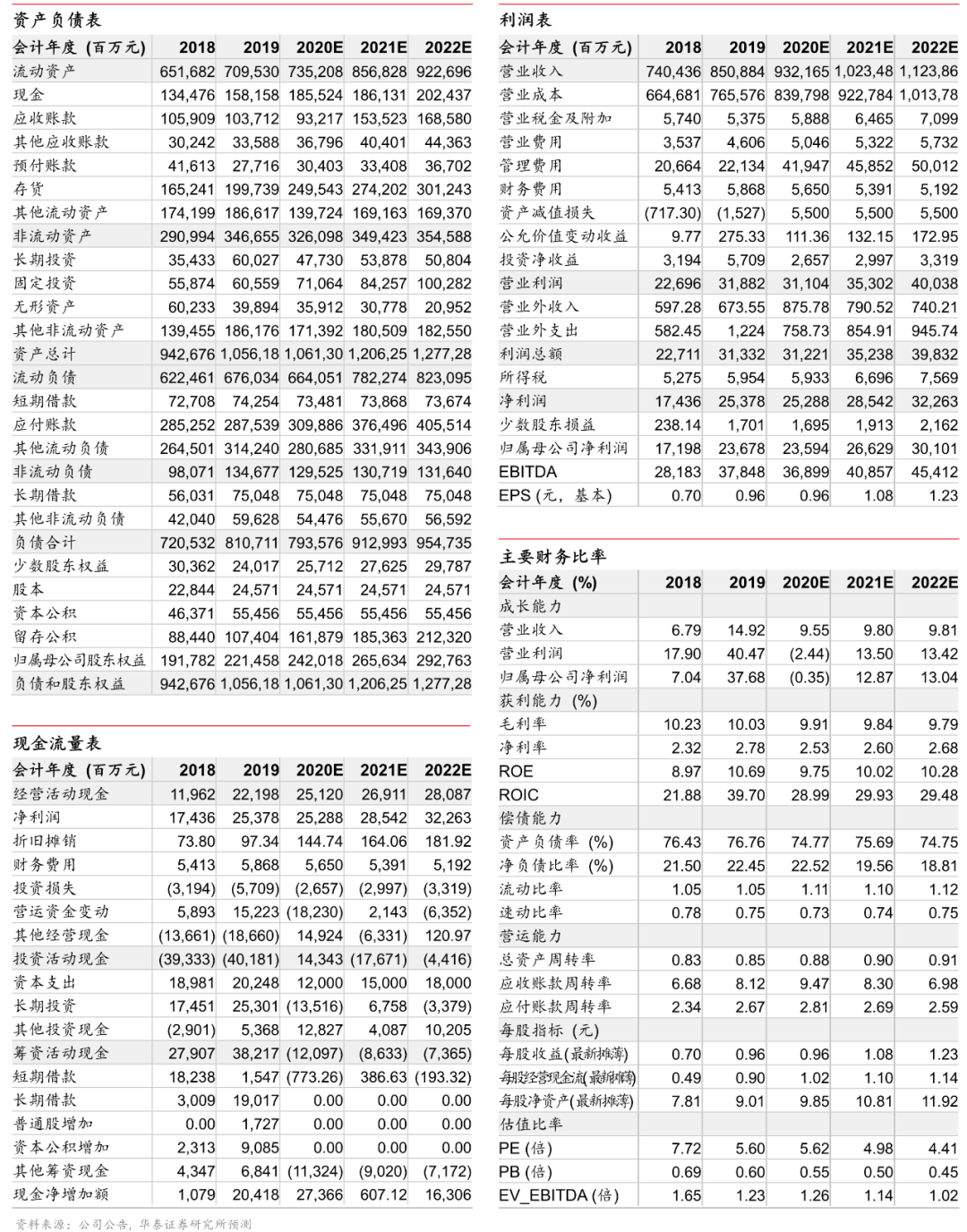

盈利预测

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP