新股消息 | 交通安全技术供应商泓胜交通再次递表港交所,曾于新三板挂牌

智通财经APP获悉,据港交所3月31日披露,

泓胜交通科技控股有限公司向港交所递交主板上市申请,中泰国际担任其独家保荐人。据悉,该公司曾于去年9月申请港股上市,目前显示资料已失效。

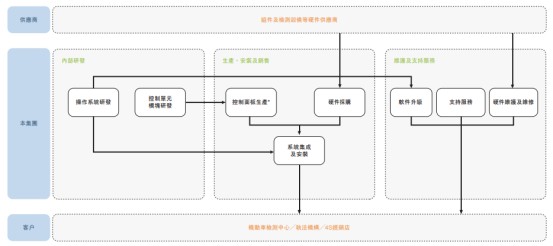

泓胜交通科技是交通安全技术解决方案供应商,专注于机动车检测系统、机动车监控联网系统及智能交通系统的研发、设计、集成及生产。公司主要营运附属公司泓胜科技2006年在中国成立。

泓胜科技先前在新三板挂牌及其后于2018年1月19日摘牌。

根据行业报告,于2018年,按收益计,泓胜科技为广东省最大的机动车检测系统、机动车监控联网系统及相关售后维护及支持服务供应商。此外,泓胜科技于同年度于广东省机动车检测解决方案市场占有的市场份额约为24.94%。

自2009年9月推出第一代系统以来,公司已成功开发45款系统软件,包括机动车检测系统、机动车监控联网系统及智能交通系统。自泓胜科技成立起及直至最后实际可行日期,公司的35款系统已获广东省高新技术企业协会认定为「高新技术产品」。此外,截至最后实际可行日期,公司已注册32项专利及45项软件著作权,并正在申请36项专利。

主要业务

公司研发部负责产品所用的控制面板及操作系统的开发,除控制面板外,所有其他硬件均采购自供应商。

公司通过将(i)控制面板(包括自主开发的控制单元模块)及操作系统;(ii)自供应商采购的硬件集成到一个系统开发产品。

控制面板仅为机动车检测系统及智能交通系统的一部分,而机动车监控联网系统因其为以软件为基础的系统而无需有关控制面板。

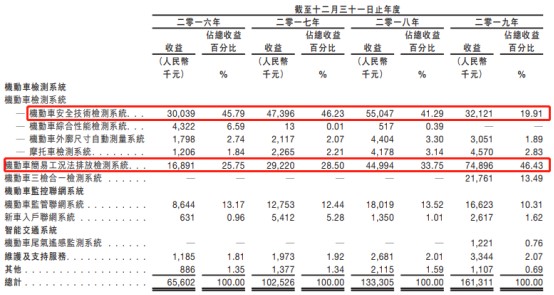

于往绩记录期间,机动车安全技术检测系统及机动车简易工况法排放检测系统分别为公司的最大及第二大收益来源。公司收益增长主要归因于机动车检测系统业务分部下(i)机动车安全技术检测系统;(ii)机动车简易工况法排放检测系统的销售。这两个产品的销售增长主要受于2015年8月生效的《检验检测机构资质认定管理办法》等开放性政策及有关期间有关机动车辆排放控制的若干政策及措施的实施所推动。

然而,董事预期,对机动车三检合一检测系统的需求将会增加,并将在可预见的将来成为公司的主要收益来源之一。

主要客户

于往绩记录期间,公司的所有项目均位于广东省,主要涉及于机动车检测中心、执法机构及4S经销店建立及升级机动车检测系统及机动车监控联网系统。公司预期于可预见将来,广东省将继续贡献收益的大部分。

截至2016年、2017年、2018年及2019年12月31日止年度,公司最大客户贡献的收益百分比分别约为6.59%、3.39%、2.33%及2.64%,而公司五大客户合共贡献的收益百分比分别约为20.02%、12.07%、10.41%及9.83%。

主要财务数据

于往绩记录期间,公司的收益及纯利持续增长,主要由于公司持续扩大机动车检测系统业务分部所致。

截至2016年、2017年、2018年及2019年12月31日止年度,公司的收益分别约为人民币6560万元、人民币1.03亿元、人民币1.33亿元及人民币1.61亿元,2016年至2019年的复合年增长率约为34.97%。

于相同期间,公司的毛利分别约为人民币3550万元、人民币5322万元、人民币7225万元及人民币8547万元。于往绩记录期间,公司的毛利率维持稳定,介于约51.91%至约54.20%。

于相同期间,公司的纯利分别约为人民币2300万元、人民币2911万元、人民币4405万元及人民币5850万元,2016年至2019年的复合年增长率约为36.50%。

于往绩记录期间,公司的流动资产录得大幅增长,由2016年12月31日的约人民币5557万元增加至2019年12月31日的约人民币2.21亿元,复合年增长率约为58.36%。该增加乃主要由于(i)公司经营活动所得现金流入净额令现金及现金等价物增加;(ii)公司业务持续增长令贸易应收款项增加;(iii)反映出公司就其承担的项目而背对背地自其供应商采购硬件及组件的存货增加。

风险因素

公司的主要风险因素包括:

假如公司于向相关客户收取贸易应收款项时遭遇重大延迟,其承受客户的信贷风险,而有关风险将对其现金流量造成不利影响;公司的业务在地域上集中且其业务及经营业绩在很大程度上取决于中国(特别是广东省)的经济及景气程度;公司日后可能不能无限期享有税务优惠;公司的业务乃由以项目为基准的合约构成,而公司可能无法取得新合约。

募资用途

据招股书,公司募集资金的主要用途是:

提升研发能力及上游扩张;开发在线预约平台;建立国际及区域销售办事处;偿还泓胜科技有关其总部的按揭贷款;用作营运资金及其他一般公司用途。

扫码下载智通APP

扫码下载智通APP