美失业率升至4.4%,但实际可能更糟

本文来源于“王涵论宏观”微信公众账号,作者为兴业证券宏观首席分析师王涵等。

事件:3月美国非农就业下降70.1万人,彭博预期中值为下降10万人(预期范围为下降400万~上升10万)。失业率4.4%,彭博预期中值为3.8%(预期范围为3.5%~5.6%)。我们对此看法如下:

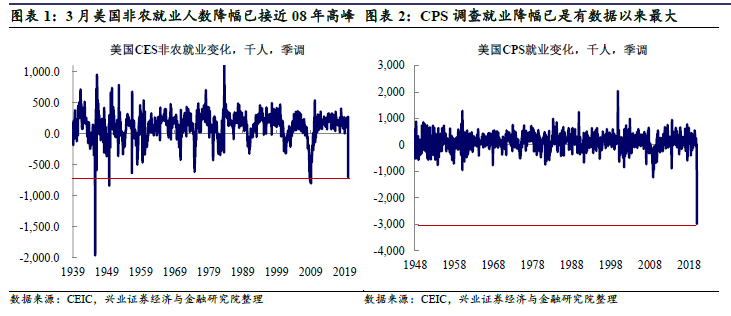

公共卫生事件对美国就业市场冲击创纪录。尽管高频的首次申请失业金人数已出现跳升,但3月就业报告所体现的失业压力仍超出了市场预期。1)3月非农就业降幅为2009年3月以来最大;2)3月失业率从历史来看并非很高,但金融危机之后,由于劳动参与率系统性的降低,美国失业率较危机前处于一个更低的水平。因此,失业率变动幅度,以及考虑劳动参与率的变化更有意义。

3月失业率较上月上升0.9个百分点,为1948年有数据以来第三高(前两次分别是1949年10月和1953年12月),且伴随劳动参与率的明显下跌。因此,CPS调查中就业人数和劳动力人数均出现1948年有记录以来的最大降幅,意味着疫情的冲击,不仅使人失业,也使更多的劳动力放弃寻找工作。若假设劳动力不变,3月就业的下降将对应更高的失业率。

就业数据公布后,美股再次出现暴跌,也指向尽管美联储“火箭筒”缓解了流动性问题,但短期海外主要矛盾已转向经济基本面的下行压力,以及社会、政治层面能否承受经济下行压力的问题。

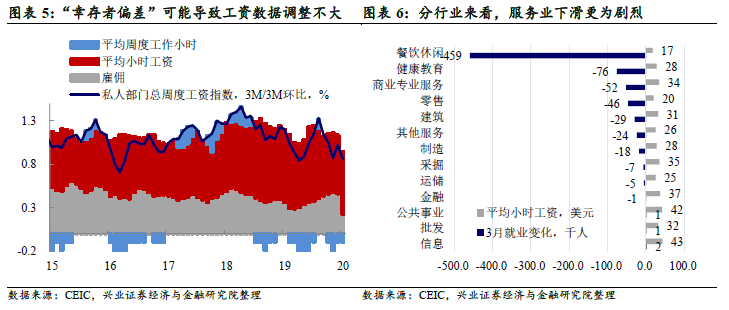

分行业来看,服务业就业情况恶化明显快于制造业。分行业来看,CES调查中,3月制造业就业下滑1.8万人,而服务业就业整体下滑65.9万人,其中餐饮休闲下滑45.9万人。服务业恶化更为明显,符合此前的判断。一方面,抗疫对人流的控制,意味着服务业受冲击更为明显,从高频数据来看,3月中旬开始美国餐饮订单已开始明显下降,至20日前后降幅已至100%;另一方面,我们在《美国“全面抗疫”:美股的下跌结束了吗?》中曾指出,美国就业结构中“小时工资制”占比较高意味着其就业数据短期就会明显受冲击,而服务业“小时工资制”占比更高。

“幸存者偏差”可能导致工资数据调整不大。与就业数据出现“速冻”不同的是,小时工资以及工作小时数据似乎并未出现明显的恶化。这背后可能存在“幸存者偏差”问题,即短期来看,受疫情影响更大的更可能是低收入工作者,如劳动密集型的行业,而劳动生产率较高的行业(通常其人均工资也会更高)受影响相对更小(如金融、信息就业受冲击不大)。因此,工资数据调整幅度不大可能反映的只是就业市场结构性变化。

风险提示:国内外经济政策超预期,美国大选超预期。

扫码下载智通APP

扫码下载智通APP