天伦燃气(01600)2019年度业绩点评:乡镇煤改气支撑接驳增长,看好公司成长性

本文来自微信公众号“EBS环保公用研究”,作者:于鸿光、王威。

事件

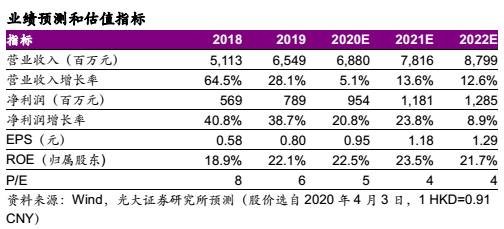

天伦燃气(01600)发布2019年度业绩公告。2019年公司实现收入65.5亿元,同比增长28.1%;股东利润7.9亿元,同比增长38.7%;核心利润(扣除其他亏损净额等项目)8.1亿元,同比增长20.6%。

零售气量高速增长,毛差环比改善

2019年公司天然气总销售量15.7亿立方米,同比增长21.2%;其中零售气量(扣除气源贸易)9.8亿立方米,同比增长22.2%。分用户类型来看,2019年工商业用气量5.2亿元,同比增长26.5%,有效驱动整体气量增长;零售气量中工商业用气量占比52.3%,同比提升1.8个百分点,气源结构进一步优化。2019年城燃项目平均毛差0.55元/立方米,同比小幅下滑0.01元/立方米,但较2019H1提升0.01元/立方米。我们判断公司2019H2毛差环比改善可能与冬季采购气价的相对温和涨幅有关。此外,2019年公司新增3个城市燃气项目;在燃气行业内生增长边际放缓的情况下,我们预计新项目外延并购将为公司注入成长动能。

乡镇煤改气支撑接驳增长

2019年公司新接驳住宅用户83.9万户,同比增长35.7%。作为接驳增长的重要支撑,2019年公司乡镇煤改气新接驳用户57.8万户,略低于我们的预期,同比增长51.1%。2019年公司住宅用户接驳单价同比总体保持稳定,但受增量用户的结构性影响,2019年公司接驳业务毛利率46.8%,同比降低2.9个百分点。作为公司近年来的重要发展战略之一,我们判断乡镇煤改气项目的有序推进仍将支撑公司成长。

盈利预测与投资评级

考虑到公司2019年业绩及公共卫生事件对于用气需求及煤改气等施工进度的影响,下调2020、2021年的预测归母净利润至9.5、11.8亿元(调整前分别为10.5、12.3亿元),新增2022年的预测归母净利润12.9亿元。预计公司2020-2022年的EPS分别为0.95、1.18、1.29元,当前股价对应PE分别为5、4、4倍。看好公司高于同业的成长性,维持“买入”评级。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP