智通财经APP

下载智通财经APP

金隅集团(02009)全公司经营活动现金流转正 水泥增利地产稳健

作者:

国泰君安证券

2020-04-06 14:40:39

全公司经营活动现金流转正,分红率上升。

本报告导读:

公司水泥吨毛利延续逐年上升趋势,地产业务结转节奏稳健,全年经营活动现金流为正分红率提升显著。

投资要点:

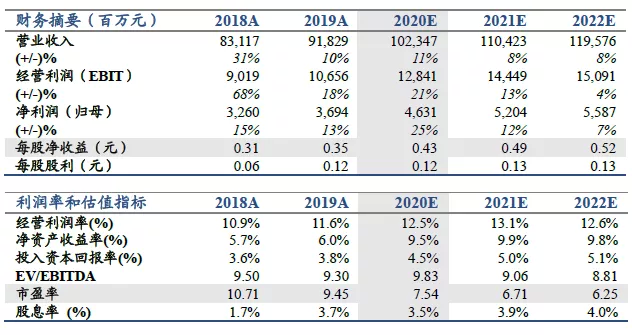

维持“增持”评级。2019年金隅集团(02009)营收918.29亿元,同增10.48%;归母净利36.94亿元,同增13.28%,符合市场预期,公司水泥业务占据京津冀增量市场盈利能力持续改善,地产业务结转节奏稳健。预计2020-2022年EPS为0.43/0.49/0.52元,维持目标价5.75元,维持“增持”评级。

水泥Q4环保影响产销,盈利能力继续抬升。公司Q4水泥销量2226万吨降16%,主要受到环保治理影响。我们测算公司2019年公司水泥熟料吨毛利约116元/吨,同比提升约11元/吨延续逐年抬升趋势,2020年公司京津冀核心区域有望受益重点工程发力,销量与盈利能力同时抬升。

地产结转进度稳健,Q4销售发力。2019年公司地产结转金额222亿元同比基本持平,结转毛利率约34%,年内呈现前高后低的局面主要是项目结构原因。全年预售签约额260亿元人民币,其中Q4在推盘计划作用下发力较为明显。2020年预计地产结转金额或有所上升,结转毛利率结构影响略降。

全公司经营活动现金流转正,分红率上升。2019年地产端销售大于土地购置,公司整体经营活动现金流净额为95.21亿元转正。再此基础上2019年公司分红12.8亿元,分红率34.69%同增16.68pct,总体资产负债率70.47%同比年初基本持平。

风险提示:原材料成本风险、国内货币政策房地产政策风险。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

希望教育(01765)已成港股第二大高教集团 现金充裕,未来仍有并购及自建计划

2020-04-06 10:49

安信国际

鑫苑置业(XIN.US)Q4营收环比增长逾八成 签约额达6.5亿美元

2020-04-03 21:16

林喵

星座品牌(STZ.US)2020财年转盈为亏,Q4净利润下滑近七成

2020-04-03 21:07

林喵

美股最难预测的一个财报季,投资者该如何迎战?

2020-04-03 20:52

英为财情Investing.com

美股快报 | 星座品牌(STZ.US)Q4销售额19亿美元,净利润3.98亿美元

2020-04-03 20:39

林喵

扫码下载智通APP

扫码下载智通APP