中金海外:基本面压力加大

本文转自微信公号“Kevin策略研究”,作者:刘刚、何璐

海外市场观察:基本面压力加大

2020年3月30日~4月5日

中金策略今天发表了最新一期海外市场观察周报,首页要点如下。

市场焦点:基本面压力加大,市场震荡回落

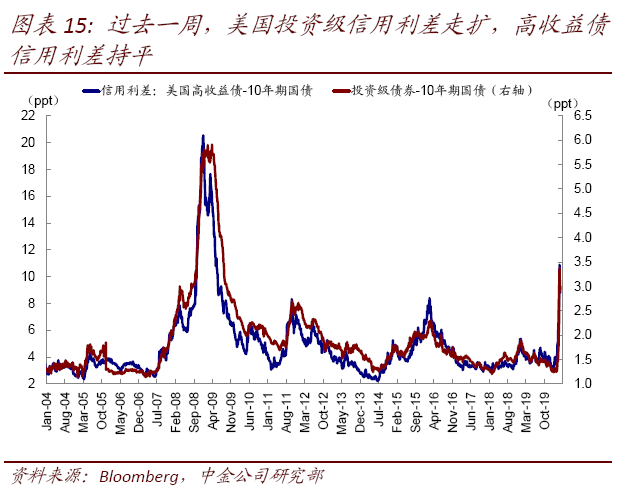

经历了此前大幅反弹后,过去一周包括美股在内主要的市场震荡回落。整体来看,主要流动性指标依然平稳(利率回落、信用利差持平微降、信用债发行也明显增多、美股市场和高收益债甚至都重回资金流入),但市场焦点更多转向当前局势对基本面的影响程度,这与我们判断因流动性紧张导致的无序抛售基本结束后,市场将进入基本面下行主导的第二阶段基本一致(《美联储再加码;市场或进入基本面下行的第二阶段》)。

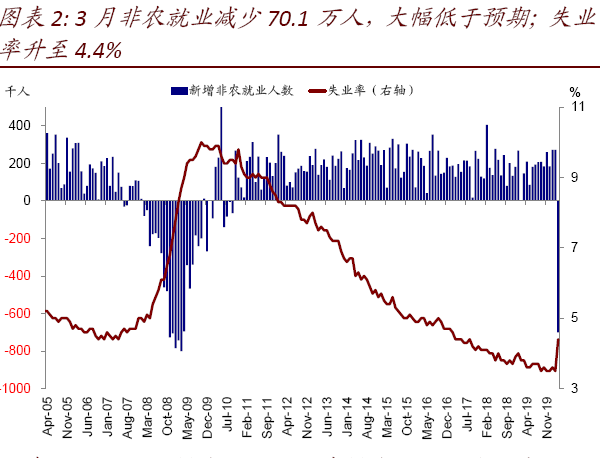

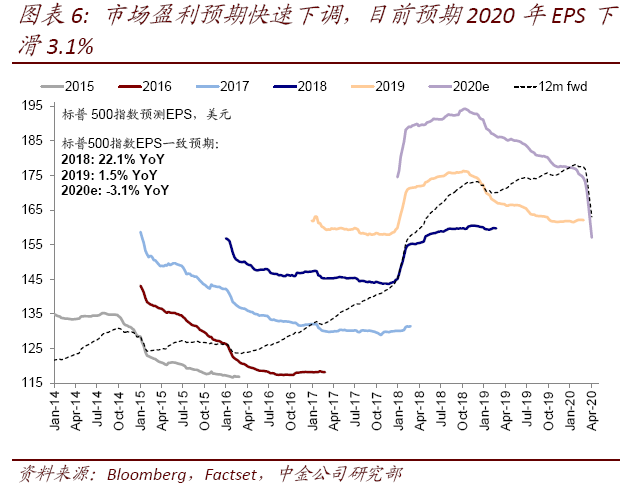

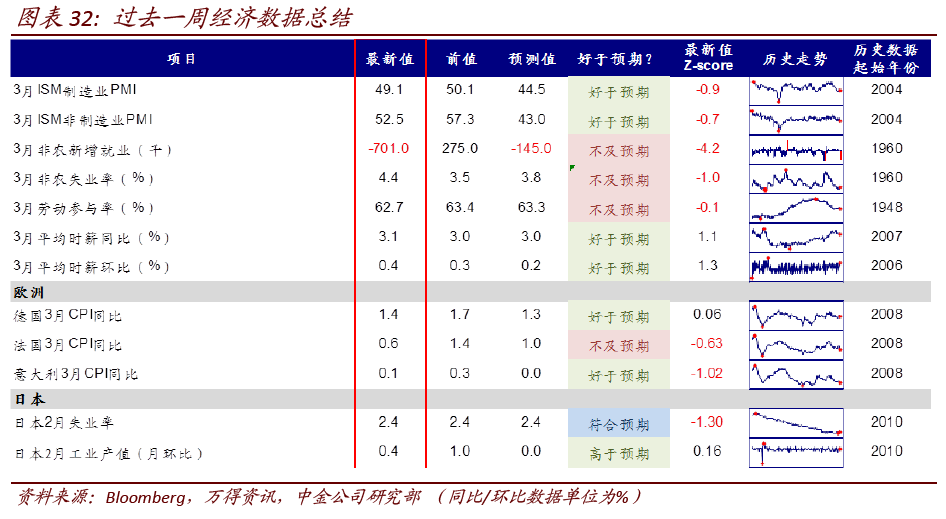

上周美国披露的多项数据显示按下“暂停键”后,基本面压力明显加大。在首次申请失业金人数连创纪录后,3月非农就业骤降70.1万人,接近2008年金融危机低谷水平,失业率因此攀升至4.4%,不过这可能还尚未反应3月中下旬后的影响。此外,盈利预期继续快速下修,目前标普500 2020 EPS增速降至-3.1%,但根据我们测算-25%净利润下滑看,仍将有下修空间,这个时间点可能就对应4月中旬即将开启的一季度业绩期(《对美股盈利潜在影响的测算》)。

虽然流动性紧张导致的无差别抛售暂告一段落,但当前局势对基本面的冲击正逐渐开始显现,而这也将成为未来一段时间市场的主要矛盾。因此,市场寻底过程或不会一帆风顺,基本面下行、如果叠加事件发展、以及流动性问题的反复,都有可能使市场重新面临压力(《海外资产配置4月报:寻底之路或不会一帆风顺》)。

如特朗普总统表示,未来两到三周将是“非常痛苦的时期”。在当前情况得到有效控制能够使现金流恢复前,受损企业依靠财政纾困和流动性提供固然能避免极端风险,但依然会持续处于“紧绷”状态。此外由于服务业占比高以及社交隔离导致的修复速度慢,因此有可能也需要做好基本面疲弱或持续较长一段时间的预期和准备。

上周需要重点关注的异常点如下,整体情况请参考正文中的梳理:

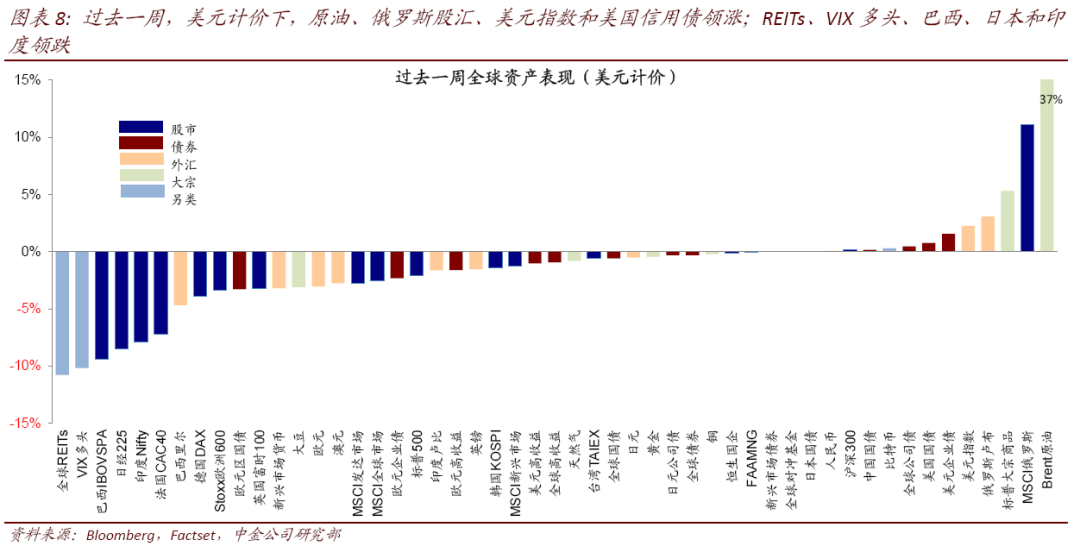

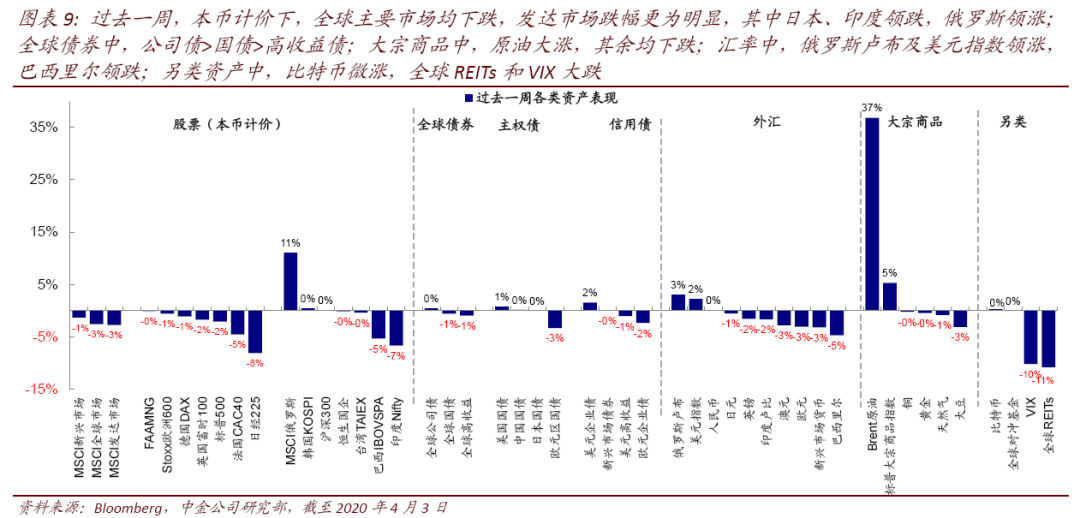

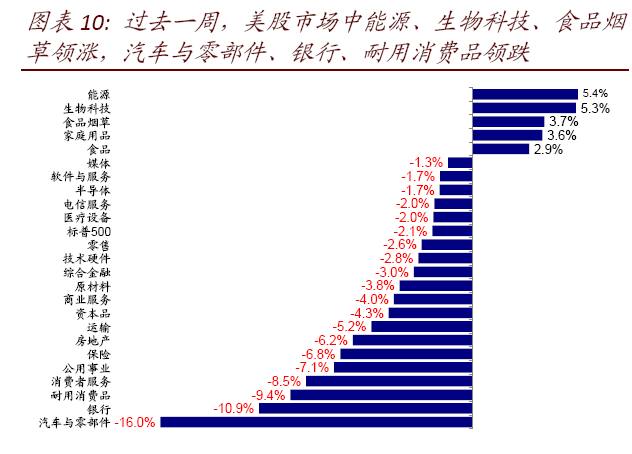

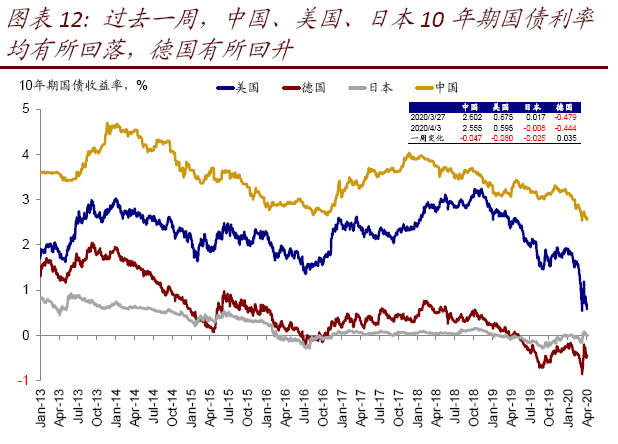

►资产表现:大宗>债>股;原油大涨、利率回落、美元走强。原油在可能减产的政策预期下大幅反弹37%,成为上周市场表现中最为突出的变化。得益于此,俄罗斯股汇都大幅反弹,美股能源板块也是如此。不过主要市场依然走低,利率回落,美元再度走强值得关注。

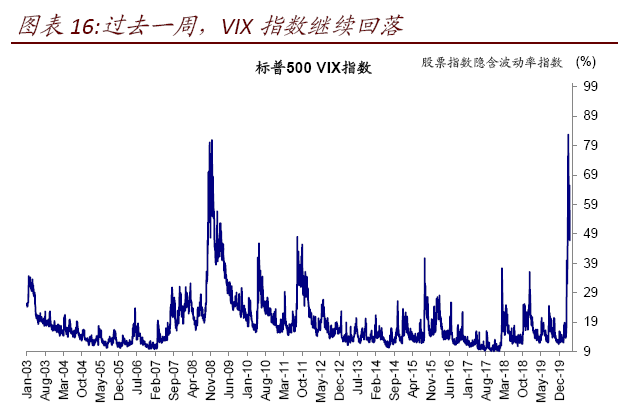

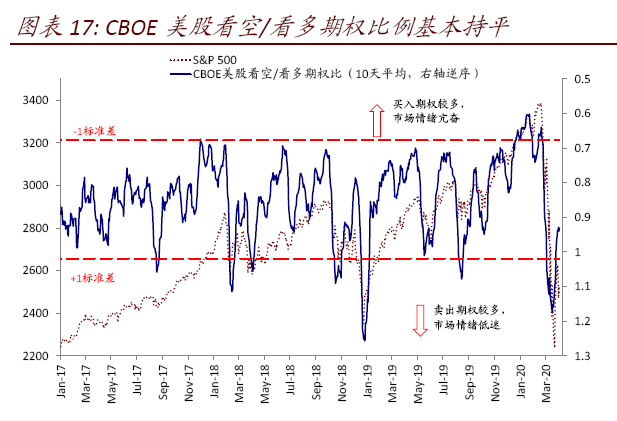

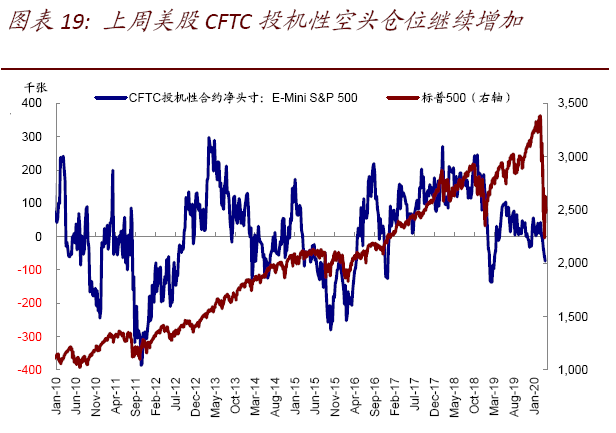

►情绪仓位:VIX继续回落,美股空头增加。VIX指数上周继续回落,Put/Call比例基本持平,表明市场情绪相对平稳。美股空头仓位上周持续增加,而欧元多头也继续抬升。

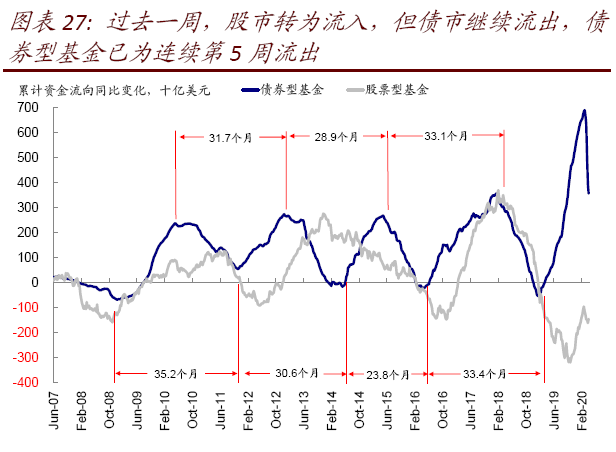

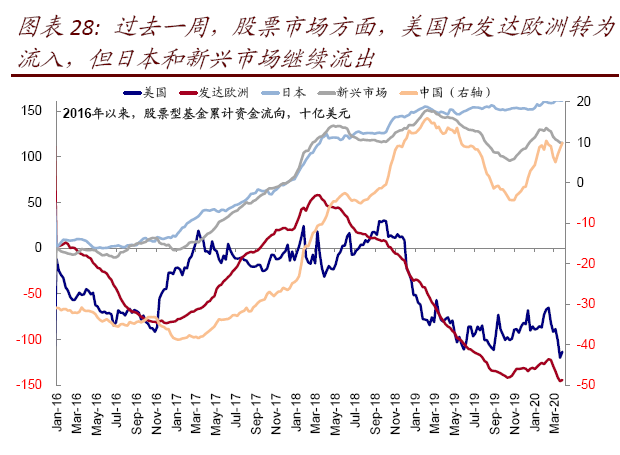

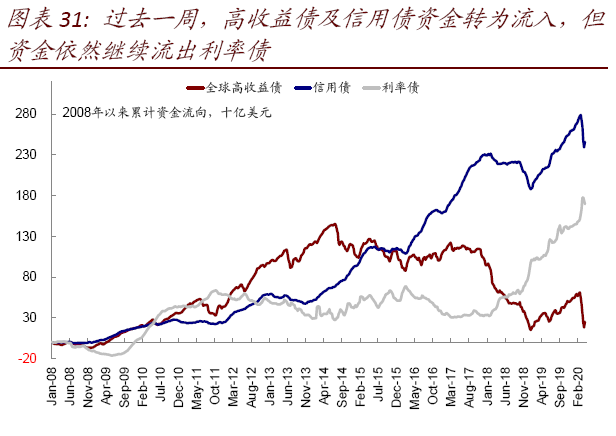

►资金流向:美股和高收益债转为流入。上周全球资金面改善,美股市场重回流入(ETF继续流出9.3亿美元,非ETF流入75.3亿美元),同时美国高收益债流入59.8亿美元(vs. 上周流出76.9亿美元)。

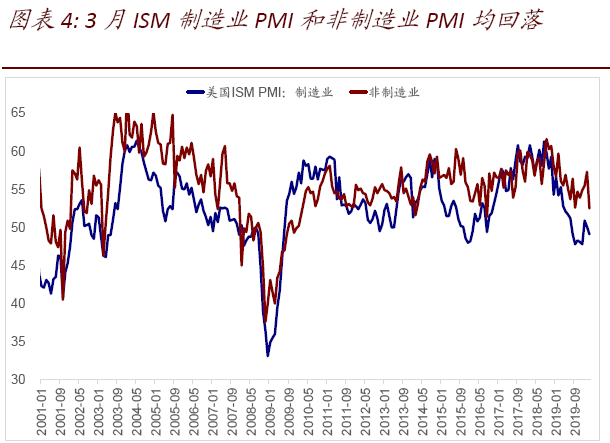

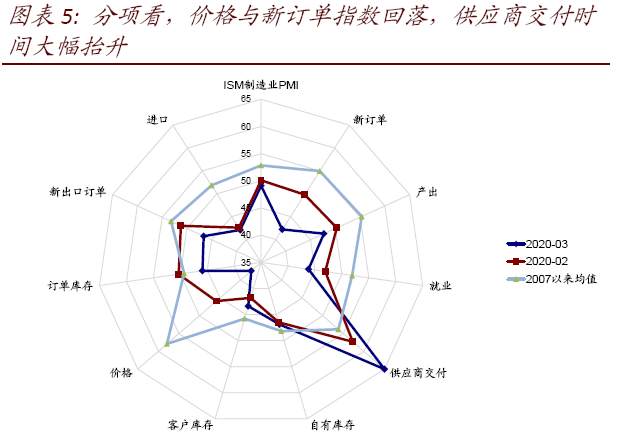

►基本面与政策:非农就业骤降;盈利继续下修。基本面快速恶化,3月非农骤降70.1万人,失业率攀升至4.4%,但可能还尚未反应3月中下旬后的影响。3月ISM制造业PMI同样回落,特别是新订单和价格,交货时间拉长。标普500 2020年EPS增长下修至-3.1%。

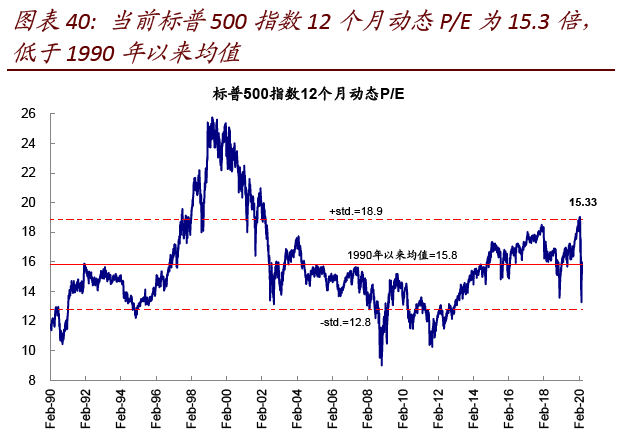

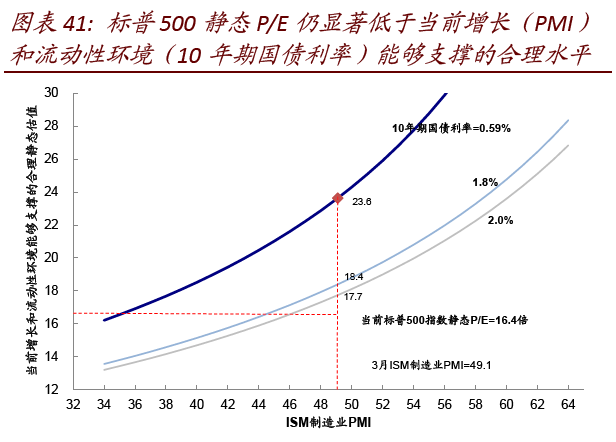

►市场估值:美股估值处于均值附近。美股12月动态估值从上周的15.9倍回落至15.3倍,处于长期历史均值15.8倍附近。

重要事件:美国数字继续攀升;OPEC+会议延迟;小企业纾困计划或进一步扩大

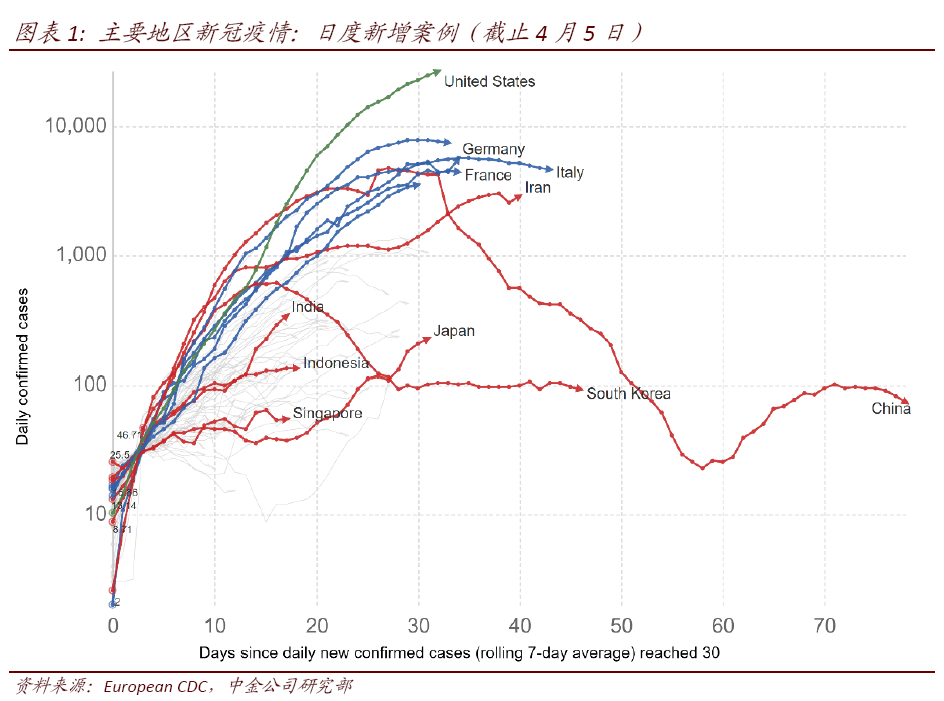

►全球确诊人数超过120万。过去一周,海外地区情况继续扩大,确诊人数快速增长。截至4月5日,全球累计确诊人数超过120万人,较上周扩大一倍,死亡6.4万人。分市场看值得关注的变化为:1)美国:已确诊超过31万例病例,较上周增长3倍,死亡约8500人,是全世界感染人数最多的国家。白宫发布公告建议民众戴口罩。2)欧盟:西班牙、意大利确诊人数均超过12万人,德国确诊9.7万人。3)印度:确诊人数约3600人,总理莫迪宣布将封国21天以对抗。

► OPEC+会议或将延迟。根据CNBC报道,由于沙特和俄罗斯之前依然存在分歧,原定于周一举行的OPEC+会议或将延期到周四[1]。特朗普总统在上周四对CNBC表示沙特与俄罗斯将会达成减产高达1500万桶,而这一会议预计将讨论这一可能议题。

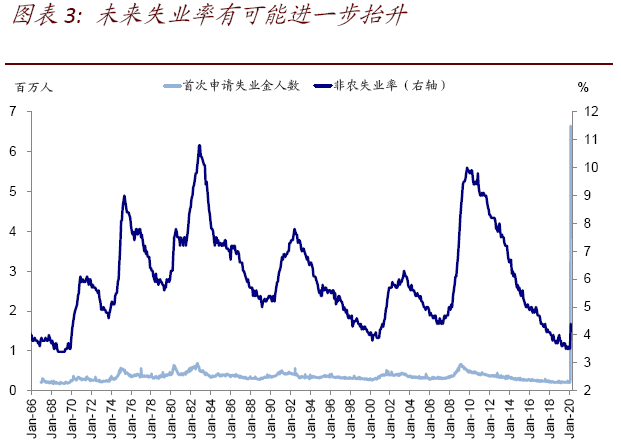

►纽约失业救济基金几近破产[2]。过去两周,纽约州申请失业补助的人数超过45万人,根据彭博消息称,纽约失业补助基金仅能支撑10周的失业金发放。若失业人数持续增加,我们预测失业救济基金能够支撑的时间或将更短。

►美国启动小企业纾困计划[3]。4月3日,根据美国纾困法案,小企业管理局启动了工资给付援助项目(Paycheck Protection Plan)。当日,管理局官员称,已有约1.7万家小企业通过这一项目提出了贷款豁免申请,总额超过54亿美元。此外,众议院议长Pelosi周五在非农就业数据公布后,对CNBC表示希望进一步扩大当前已经批准的3500亿美元对于中小企业的纾困计划[4]。

扫码下载智通APP

扫码下载智通APP