卫生事件企稳预期推动美股大涨,盈利仍有下修压力

本文来自微信公众号“Kevin策略研究”,作者:KevinLIU。

隔夜美欧股市大幅上涨,美股三大主要指数收盘上涨均超过7%以上。板块层面,房地产、可选消费和金融涨幅领先。与此同时,10年美债基本持平于0.67%附近,变化不大。不过,美元指数微升至100以上,黄金则大涨近3%。

针对隔夜美股市场的最新变化,我们简评如下:

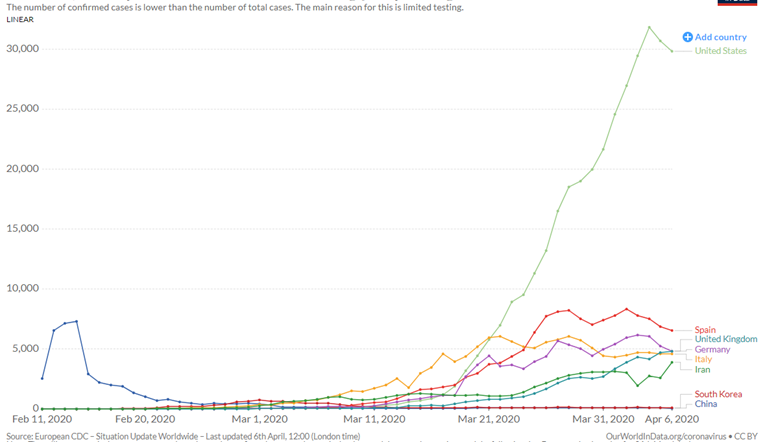

1) 市场憧憬公共卫生事件出现企稳早期迹象是推动市场大涨的主要因素。根据John Hopkins大学的最新的数据显示,美国最新的新增确诊案例出现明显下降,周日全美新增确诊病例28,222人(前一日33,260例)。与此同时,作为美国公共卫生事件“重灾区”的纽约州周日病死人数594例,较周六的630例也明显回落,也是公共卫生事件以来第一次降低。

尽管后续这一趋势能否延续依然需要继续观察,市场对于公共卫生事件新增病例减少的“拐点”的憧憬无疑是提振投资者情绪的最直接因素。由于当前金融资产“巨震”的本质是公共卫生事件对实体经济各部门特别是企业部门现金流的巨大冲击,因此有效控制公共卫生事件也是解决所有问题的源头。

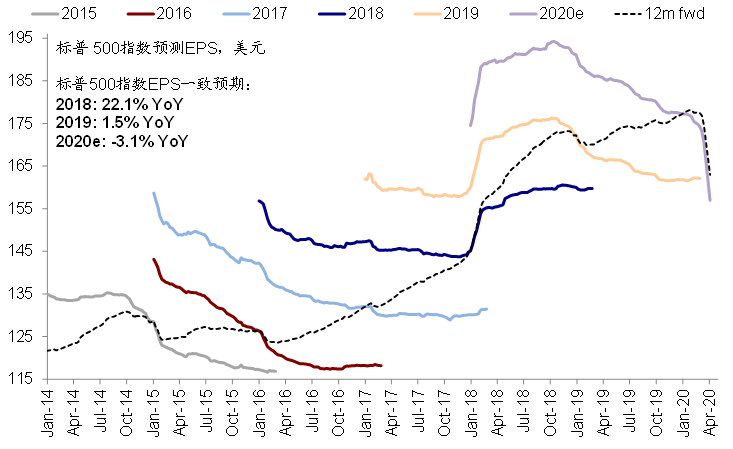

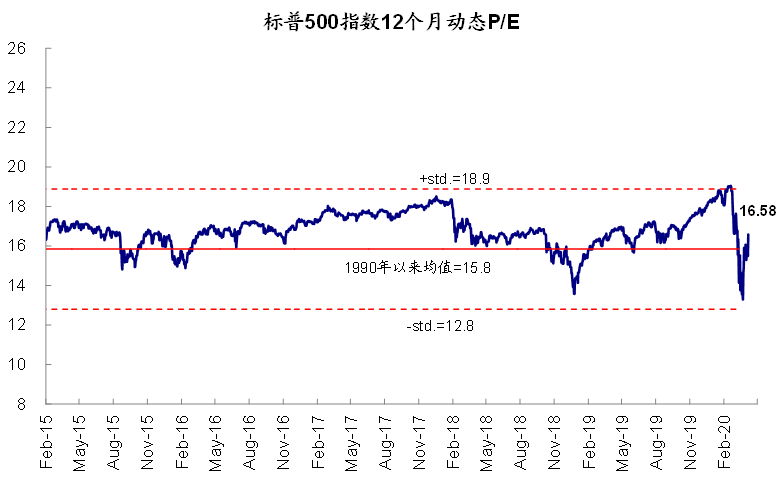

2) 不过与此同时,基本面面临的压力加大,预计盈利仍有下修空间。上周美国披露的多项数据显示公共卫生事件按下“暂停键”后,对基本面的影响不断显现。在首次申请失业金人数连创纪录后,3月非农就业骤降70.1万人,接近2008年金融危机低谷水平,失业率因此攀升至4.4%,不过这可能还尚未反应3月中下旬后的影响。此外,盈利预期继续快速下修,目前标普500 2020 EPS增速降至-3.1%,但根据我们测算-25%净利润下滑看,仍将有下修空间,这个时间点可能就对应4月中旬即将开启的一季度业绩期。同时,这也会使得当前看似还合理的动态估值被动提升,经过昨天的反弹后,美股标普500指数的估值水平已经回升至16.6倍,高于长期历史均值15.8倍。

此外值得注意的是,由于美国服务业占比更大,其修复速度因为所谓的社交隔离(social distancing)较制造业可能会更慢一些,这与中国的情形也有类似之处。此外,产能无法打满对于那些经营杠杆较高的企业也将带来持续的压力,因此有可能需要做好基本面疲弱或持续较长一段时间的预期和准备。

3) 流动性指标整体平稳,紧张状况得以缓解。美联储及时政策响应使得此前一度紧张的流动性状况得到明显缓解,避免了因此可能对金融系统造成的"多米诺骨牌"效应下的更大冲击。目前我们观测的主要流动性指标依然平稳,信用债发行特别是高收益债发行自3月初市场动态以来也再度出现,改善了部分企业现金流"断裂"同时融资受阻的局面。

不过,需要注意到的是,当前流动性依然整体偏紧,企业债券发行虽然得以重启但持续偏高的融资成本和现金流紧张仍将使企业处于"紧绷"状态。近期页岩油开采公司Whiting Petrol申请破产也提醒我们高收益债市场的压力依然存在(在当前1.06万亿美元的高收益债存量中,能源高收益债规模948亿美元,占比8.9%,其中勘探开采与设备服务公司占比4.6%,因此潜在薄弱环节的压力依然需要密切关注。

整体而言,目前市场处于流动性冲击过后,基本面下行主导的第二阶段,这也将是未来一段时间市场的主要矛盾。根据历史经验看,在这一阶段,此前单纯因流动性紧张导致的无差别抛售可能暂时得到缓解,估值会先于市场见底。同时,那些直接受公共卫生事件本身影响相对小的板块、资产和市场都有可能存在相对表现机会。当然,公共卫生事件如果能够持续改善、且确认拐点出现,那么对于整体市场情绪而言都将期待积极提振效果,也有助于估值的企稳修复。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP