基建前瞻指标全面向好,挖掘机单月销量创历史新高

本文来自“万得资讯”。

多个迹象显示,国内基建增速回升。

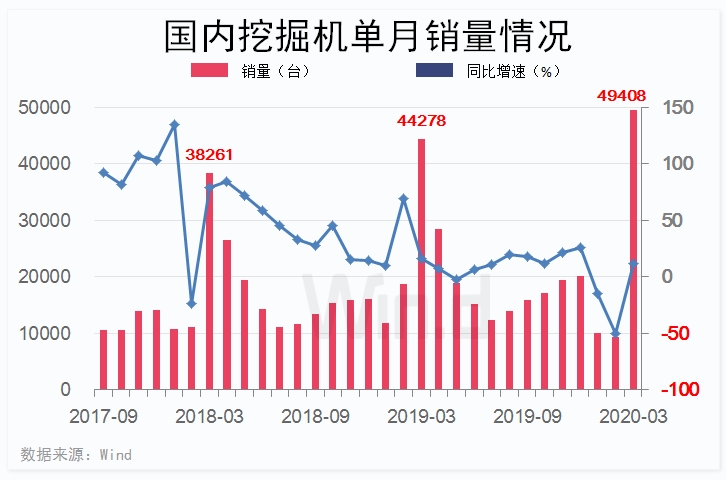

Wind梳理显示,3月份国内挖掘机销量49408台,同比增长11.60%,同比增速重回正增长同时,销量更是创出单月历史新高。与此同时,机构预测数据显示,一季度固定资产投资同比增速降幅有望大幅收窄,显示3月基建发力。

市场前瞻投资增速回升

市场判断,3月开始,固定资产投资增速将实现强劲回升。

Wind综合机构预测数据显示,一季度固定资产投资同比增速降幅有望回升至-11.7%,环比2月大幅收窄逾10%。

今年前两个月,固定资产投资累计同比增速-24.5%。按预测值计算,3月份固定资产投资投资同比增速有望迎来高速增长。

中金固收研报分析,2月投资活动受到生产/复工进度和融资(供应链融资中断)的双重约束,出现了极低的负增长。基于此, 3月生产条件改善、进度加快带动2月被压制的投资需求恢复,此外春节后信贷投放速度加快和天量信用债发行,将改善大中型企业的融资环境,对冲了一部分的投资意愿下行。

国泰君安花长春宏观研报分析,地产及基建有较强韧性,随着工人到岗逐渐增速将逐步恢复;而制造业订单情况还在恶化,增速可能会持续受到制约。

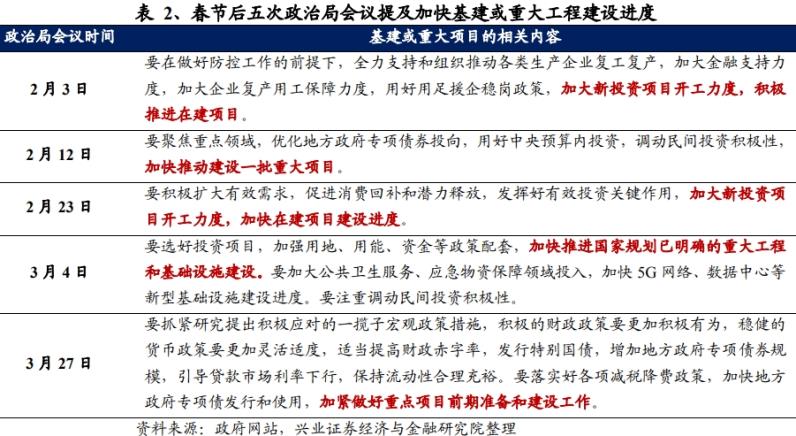

华泰证券张继强研报提醒,今年为了对冲卫生事件对内外需、产业链的冲击,基建投资是相对确定性的政策受益领域,预计全年累计增速呈现“逐月抬升”的走势,且相对于其他需求侧变量的回升斜率更为陡峭。从近期政治局会议提法看,专项债、特别国债、政策性金融可能在基建投资中发挥优势互补作用。

基建“晴雨表”再创记录

实际上,被视为基建“晴雨表”的挖掘机,销量已出现大幅攀升势头。

Wind梳理显示,3月份国内挖掘机销量49408台,同比增长11.60%,同比增速时隔两个月重回正增长,且销量创出单月历史新高。

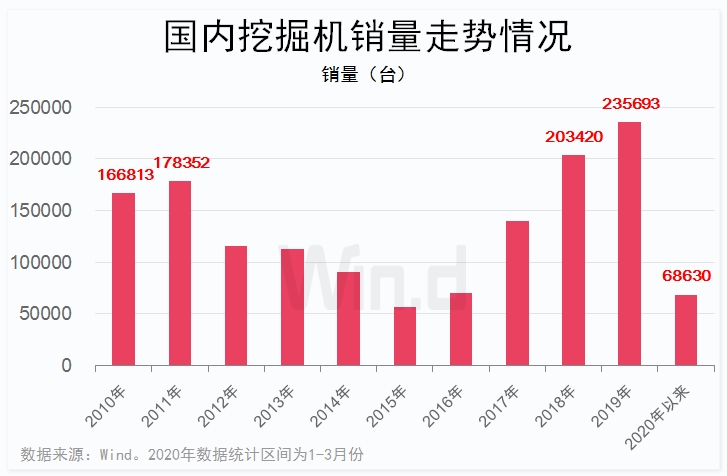

今年1-3月份,国内挖掘机累计销量68630台,同比去年下滑8.22%,但仍为同期历史高位。

2020年国内挖掘机累计销量23.57万台,创历史新高。

中信建投吕娟研报认为,内需带动3月挖机增速超预期。

报告判断,考虑基建、地产月均投资增速,预计挖机国内销量增速10%左右,考虑海外卫生事件下调出口增速至零增长,综合判断挖机总销量2020年同比增长8.87%。

东吴证券陈显帆研报认为,国内卫生事件缓解,下游开工率持续回升释放需求,工程机械旺季来临。

报告认为,国内卫生事件缓解,下游复工率大幅提升,终端销量需求修复,叠加逆周期调控政策不断落地,预计Q2基建增速有望改善,行业需求同步释放。判断工程机械行业在Q2将保持3月高升的势头,持续旺盛。

中银国际陶波、杨绍辉研报分析,在高基数与卫生事件冲击的双重压力下,3月挖掘机销量并未实现月初市场预期的负增长,工程机械需求后移的逻辑得到验证,进一步体现了挖掘机较强的需求韧性。

报告认为,3月中旬开始,行业已步入需求旺季,预计4月份行业销量将继续火爆,国内市场销量环比有望进一步提升,同比有望实现60%以上的高增长。近期国内逆周期调节政策也在不断加码,内需的发力也能较好对冲海外需求的短暂下滑,在促内需背景下全年销量有望持续超预期。

各地纷纷启动基建项目

据上证报,进入4月份以来,重庆、贵州、湖南等地纷纷集中开工一批新基建项目。

4月8日,湖南省长沙市106个新基建项目集中开工,总投资近30亿元。

4月3日,重庆市2020年首轮新型基础设施建设项目集中开工。

同日,贵州省583个重大工程项目集中开工,总投资637亿元。

兴业证券孟杰研报分析,制约基建投资的主要因素逐渐消除,2020年基建投资将确定性加速。

报告表示,2020年初基建项目储备明显提升、新投放增加、资金面改善,叠加基建政策加码,制约2019年基建投资的主要因素均明显改善,判断2020年基建投资增速相比于2019年将有明显提升。

其中,专项债有多项政策利好,一方面国常会指出地方债发行规模将确定性增加,并要求二季度发行完毕;另一方面财政部明确专项债作项目资本金的比例提高,专项债投向明确不得用于土地收储和与房地产,专项债将维持一季度以来投入基建项目的高比例。专项债作为2020年基建投资确定性最强的增量资金,将进一步提升基建投资加速的确定性,基建逆周期调节力度持续加码。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP